日本肉牛产业报告2025:户数再减6.8%,和牛产量逆势增5.8%

↑关注[力牧生物],和牛繁育、育肥、市场消息不错过~

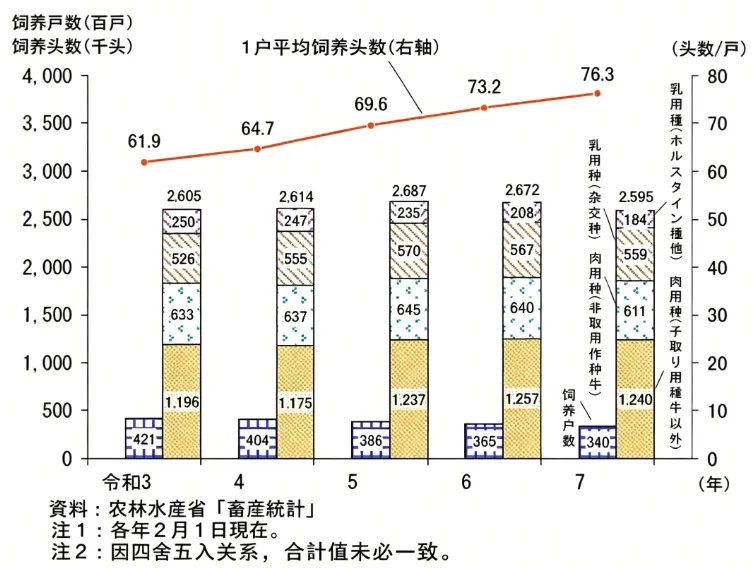

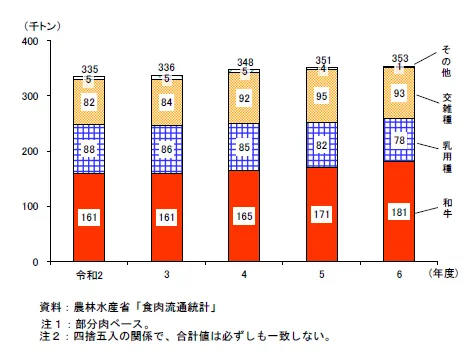

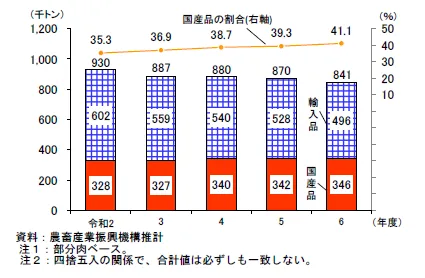

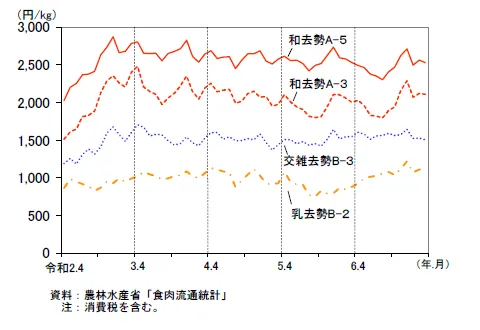

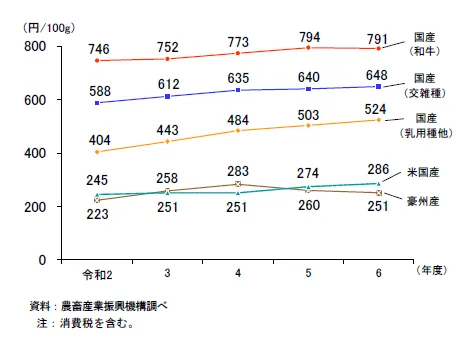

近日,日本农畜产业振兴机构(ALIC)发布《畜产年报2025》,透过这份报告,我们不仅能看清日本肉牛产业的真实状况,更能找到中国高端肉牛养殖者值得借鉴的关键逻辑。2025年2月,全国肉牛养殖户仅剩 3.4万户,同比减少6.8%。但户均饲养头数上升至 76.3头,同比增长4.2%。这意味着小散户在加速退出,适度规模的养殖场正在成为主力。总饲养头数方面,近年来虽曾呈增加趋势,但本次为 259.5万头(同比减少2.9%),连续两年较上年略有减少。肉用种为 185.1万头(同比减少2.4%),略有减少;乳用种(注)为 74.38万头(同比减少4.0%),同样较上年有所减少。在乳用种中,杂交种为 55.94万头(同比减少1.4%),略有减少;荷斯坦种等为 18.44万头(同比减少11.3%),减少幅度较大,均较上年有所下降。牛肉生产量方面,得益于畜产集群事业的推进等措施,自平成29年度(2017年度)以来,以和牛为中心总体呈增加趋势。2024年度,日本牛肉总产量为35.3万吨,同比微增0.6%。其中:和牛产量18.1万吨,同比增长5.8%,是增长的主要动力。而杂交种产量为 9.3万吨,乳用种为 7.8万吨,分别下降2.0%和4.5%。从总体来看,全年牛肉总产量为 35.3万吨(同比上涨0.6%),较上年度略有增加。在流通环节,全年牛肉上市量(含进口)为 84.1万吨,同比下降3.3%。其中国产品为34.6万吨,同比增长1.0%,占比达到41.1%,连续五年上升;进口品为49.6万吨,同比下降6.1%。日本消费者在减少吃肉的同时,更愿意为“国产高端”买单。国产牛肉的品牌忠诚度正在形成。从价格来看,日本市场呈现明显分化:和牛(东京・去势 A5、A3)的胴体批发价格方面,2024年度,在价格相对适中的A3等级上,下半年有多个月份的价格超过了上年同期水平。从年度平均来看,A5等级每公斤2483日元(同比下跌3.1%),折合每公斤124.2元人民币,略低于上年度水平。A3等级每公斤2002日元(同比上涨1.7%),折合每公斤100.1元人民币,略高于上年度水平。杂交种(东京・去势 B3)的胴体批发价格方面,年度平均为每公斤1562日元,折合每公斤78.1元人民币。乳用种(东京・去势 B2)的胴体批发价格年度平均为每公斤1064日元,折合每公斤53.2元人民币。日本牛肉的零售价格因品种和部位而异,但总体呈上升趋势。2024年特别是国产(杂交种、乳用种等)和美国产的价格上涨了。2024年度的零售价格方面,和牛每100克791日元(同比下跌0.4%),折合每公斤395.5元人民币;国产品(杂交种)每100克648日元(同比上涨1.3%),折合每公斤324.0元人民币;国产品(乳用种等)每100克524日元,折合每公斤262.0元人民币;美国产每100克286日元,折合每公斤143.0元人民币;澳大利亚产每100克251日元(同比下跌3.5%),折合每公斤125.5元人民币。高端国产肉价格抗跌,进口低价肉反而承压。四、犊牛市场:价格高位,反映种源价值

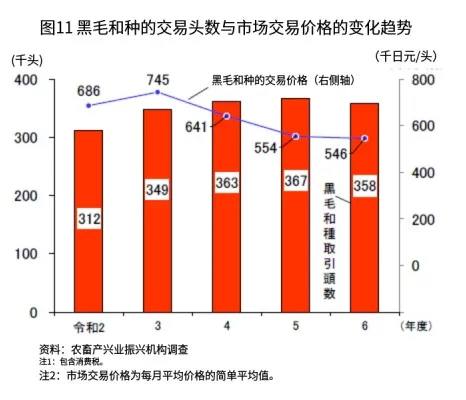

关于家畜市场中黑毛和种犊牛的交易头数,2024年度为35万8054头(比上年减少2.5%),略低于上年度水平。2024年度,日本黑毛和种犊牛均价为 2.73万元/头,同比下降1.5%,但仍处于历史高位。

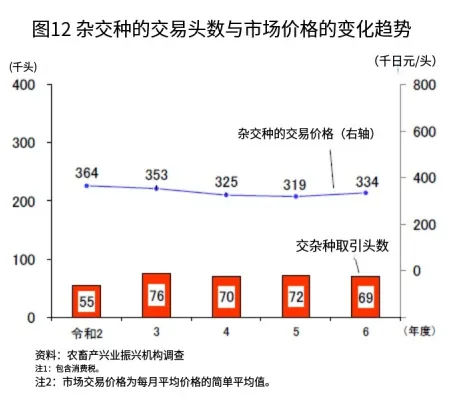

关于杂交种犊牛的交易头数,2024年度为6万9272头(比上年减少3.9%),略低于上年度水平。杂交种犊牛1.67万元/头,上涨4.9%;荷斯坦种犊牛0.93万元/头,上涨5.6%。

纯血和牛种源的重要性在此凸显,黑毛和种犊牛价格远高于杂交种(高出约63%),且即使在总体饲养头数下降的背景下,和牛产量依然逆势增长5.8%。这说明,拥有纯正血统、具备优秀大理石花纹潜力的犊牛,才是产业溢价能力的根基。

反观国内,部分养殖者盲目追求“短平快”,使用低代次杂交或来源不明的种源,虽然犊牛成本较低,但最终出栏的牛肉无法进入高端渠道,陷入低价竞争的泥潭。高端肉牛产业的本质,不是“省钱”,而是“投资”。

数据来源:日本农林水产省《畜産統計》《食肉流通統計》、財務省《貿易統計》、総務省《家計調査報告》、農畜産業振興機構調べ(2024–2025年)。单位换算按1日元≈0.05元人民币估算。

1.公众号所有原创内容(包括文字、图片、视频等)版权归力牧生物所有,任何形式未经授权的转载,本主体保留投诉及追责权利。

2.转载合作请联系:Boyaleap2016(微信号),并注明来源。

3.部分内容或配图来源于公开资料/授权素材,版权归原作者所有,如涉及版权等问题,请联系我们及时处理删除。

4.本声明最终解释权归力牧生物所有。