【说明】

财政年:自然年。金额:美元。

【公司简介】

特斯拉,由马丁·艾伯哈德和马克·塔彭宁于2003年创立。2004年,埃隆·马斯克进入公司并领导了A轮融资,随后成为公司董事长、CEO和产品架构师,推动了特斯拉的快速发展。2010年在纳斯达克上市。2020年被纳入标普500指数。

#发展历程

2008年,发布首款量产车 Roadster(电动跑车),证明电动车高性能可行性。

2012年,推出豪华轿车 Model S,重新定义电动汽车。

2016年,收购太阳能公司 SolarCity,构建 “车 + 储 + 光” 完整能源生态。

2017年,公司由 Tesla Motors 更名为 Tesla, Inc.,反映业务扩展。

2017-2020 年,推出 Model 3 / Model Y,实现大众化普及,成为全球最畅销电动车。

2019年,上海超级工厂投产,成为全球最大出口枢纽。

2023-2024年,Cybertruck(赛博皮卡)、Semi(电动重卡) 陆续交付。

2026年,聚焦FSD(完全自动驾驶)、Optimus(人形机器人)等AI前沿业务。

#核心业务

1)电动汽车

主力车型:Model 3/Model Y(占总销量90%以上)

高端车型:Model S/Model X

新车型:Cybertruck、Semi、Cybercab(无人出租车)

全球工厂:上海、德州、柏林、内华达、纽约、加州

2)能源发电与储存业务

太阳能:传统太阳能电池板和创新的太阳能屋顶(Solar Roof)。

储能:面向家庭用户的Powerwall、面向商业和公用事业的大型储能系统Megapack。

3)人工智能、软件与服务

全自动驾驶(FSD)软件:作为可选的订阅服务,是关键的差异化产品和未来收入驱动因素。

超期充电网络:全球超7.5万根超充桩。

Robotaxi(自动驾驶出租车):已在奥斯汀等地开展无安全员的商业化运营,专为自动驾驶涉及的Cybercab车型计划于2026年量产。

Optimus人形机器人:第三代人形机器人,计划2026年底量产。

一、资产负债情况

1)总体情况

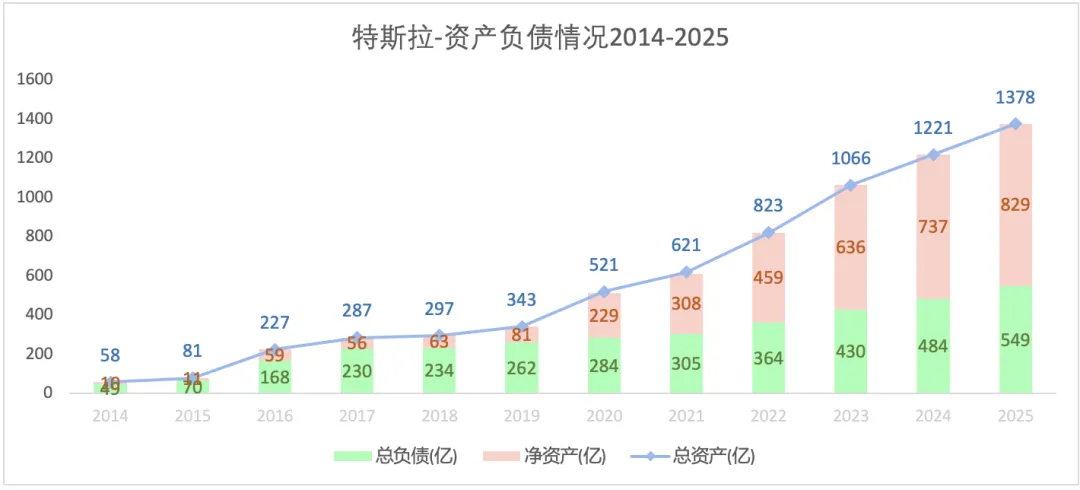

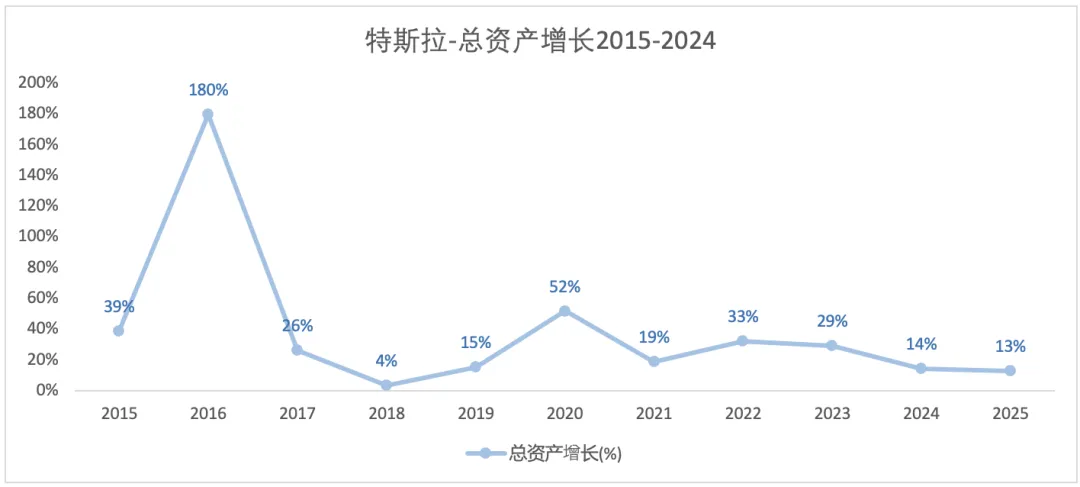

总资产保持增长,说明企业业务还在扩张中。2014-2025年,总资产年复合增长率约为40.2%。

2)资产情况

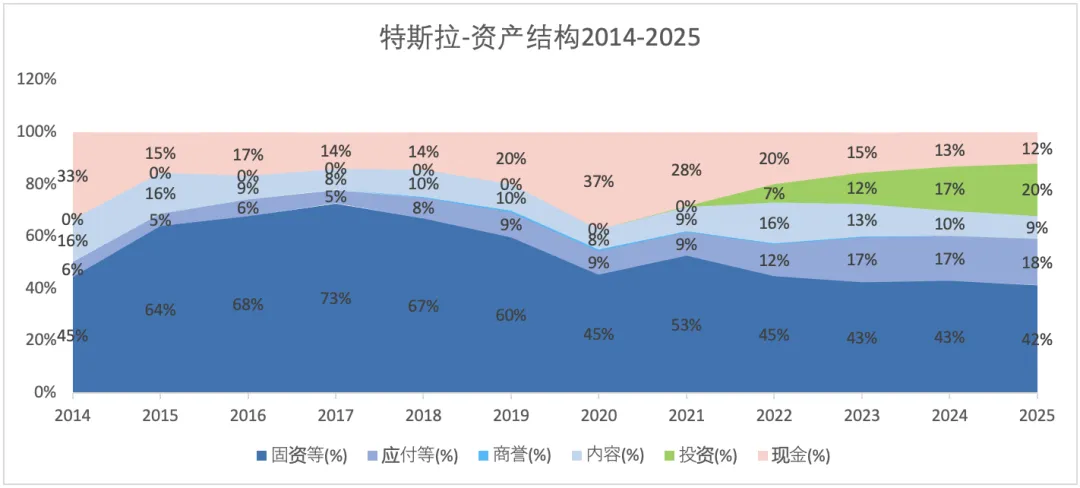

商誉占比很小,说明其业务扩张靠本身的生产投资,而非收购。

现金和投资之和占比,从2021年开始至2025年始终保持在28~32%的区间,且该占比又不断扩大的趋势,说明公司现金流很不错。

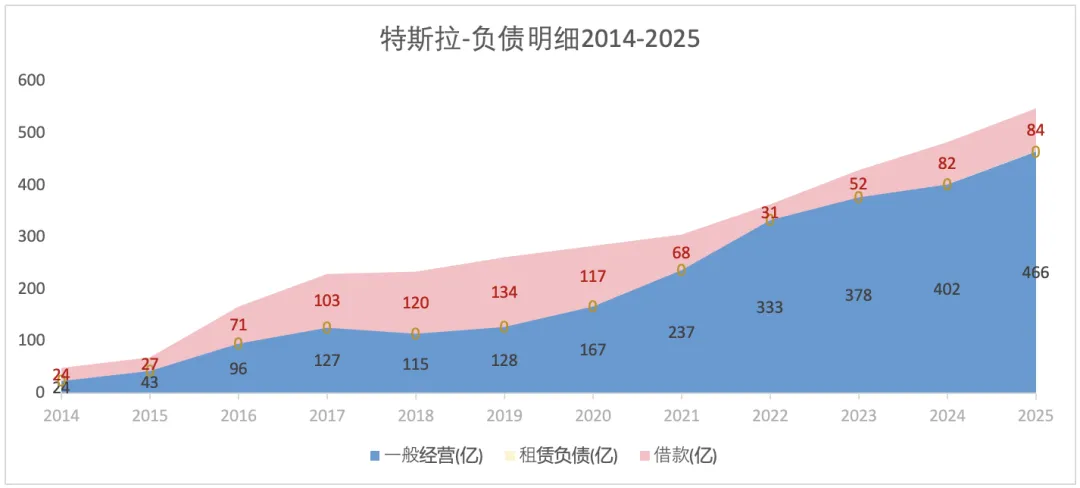

3)负债情况

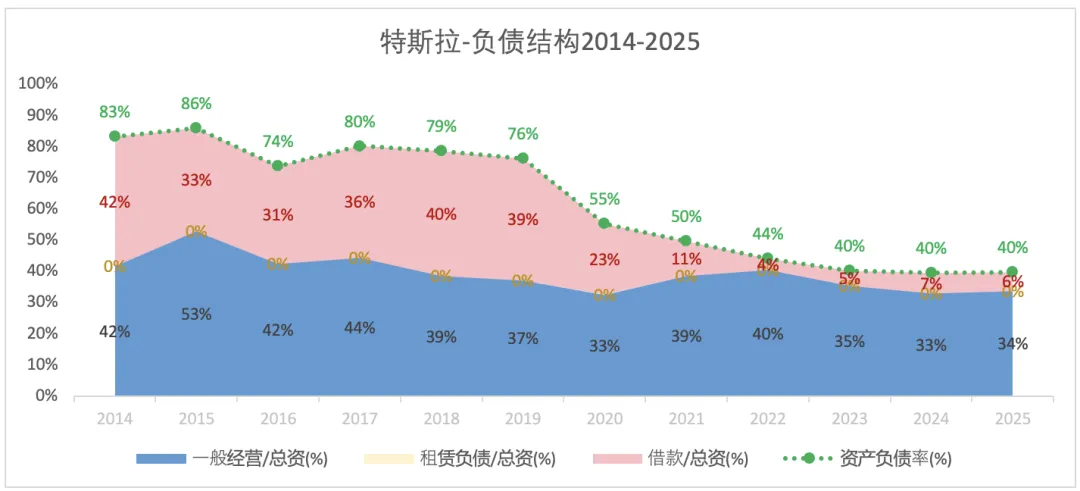

特斯拉从2019年开始不断降低财务杠杆,资产负债率从2018年的79%降至2025年末的40%。在分析过的车企中(比亚迪、吉利、上汽、长安、赛力斯、理想、小鹏)中是最低的。2024年末和2025年末特斯拉的资产负债率约为40%,其它车企基本都在60%以上。

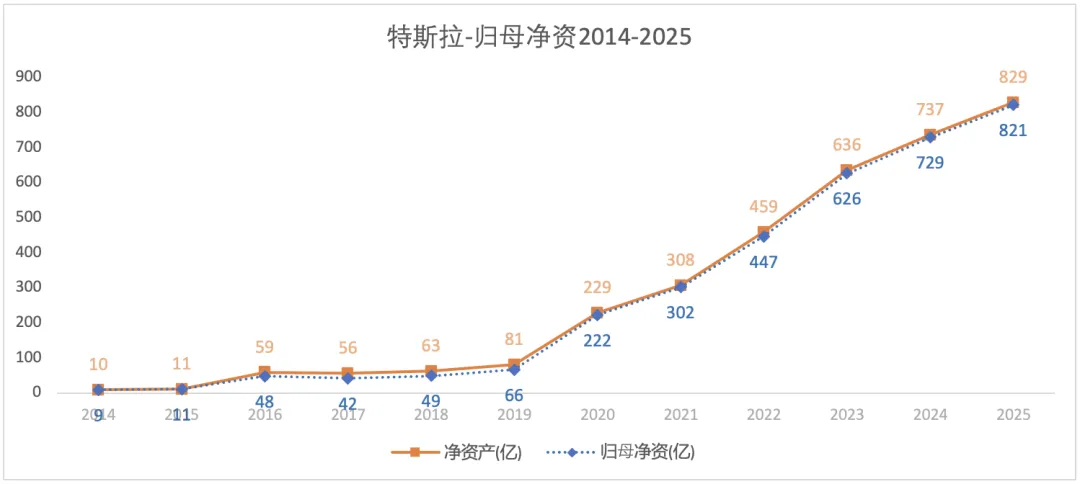

4)归母净资

二、盈利情况

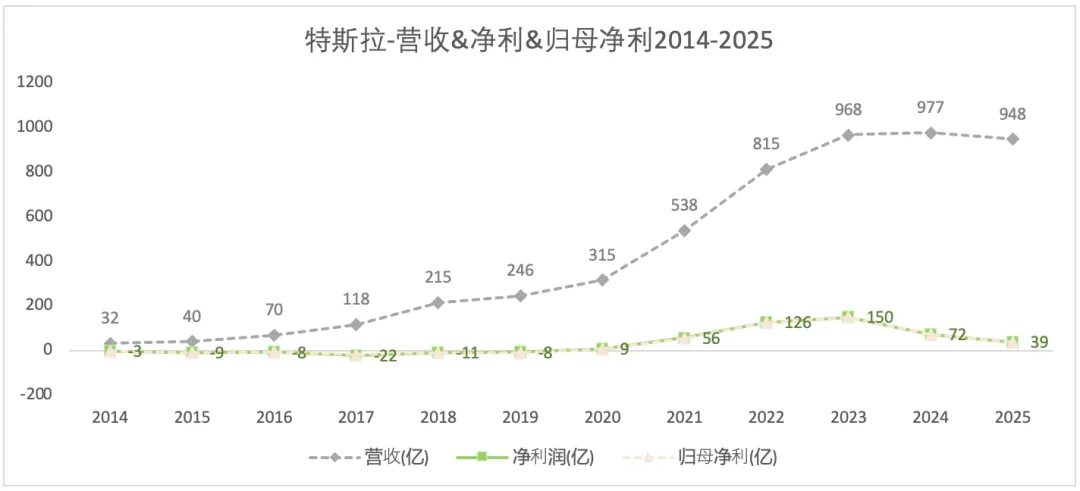

1)营收&净利&归母净利

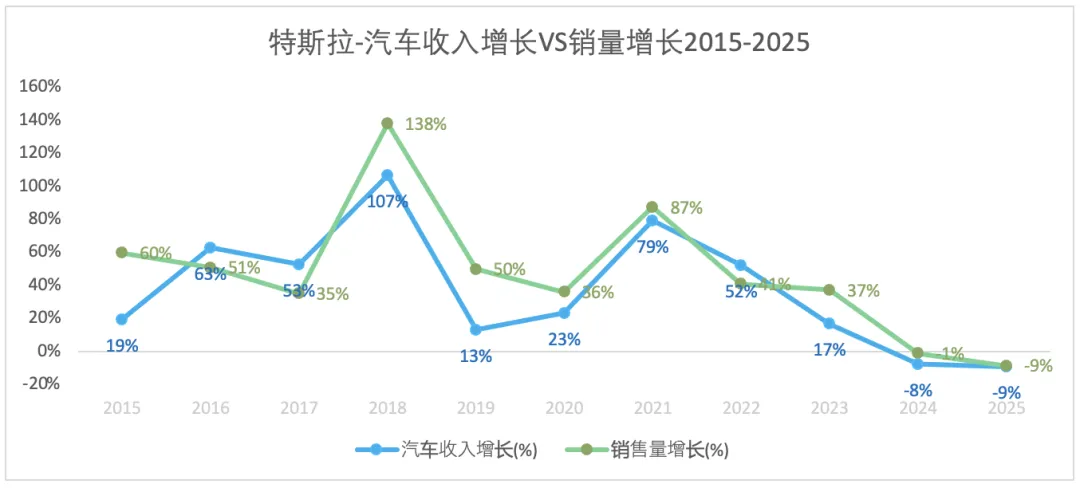

特斯拉的营收,从2014-2023年是不断增长的过程,其复合增长率约为46%;但2024-2025增长停滞。

净利润,2014-2019年一直处于亏损状况;2020年开始扭亏为盈;2022-2023盈利暴增;2024-2025在营收停滞微降的情况下,盈利下降幅度更大。

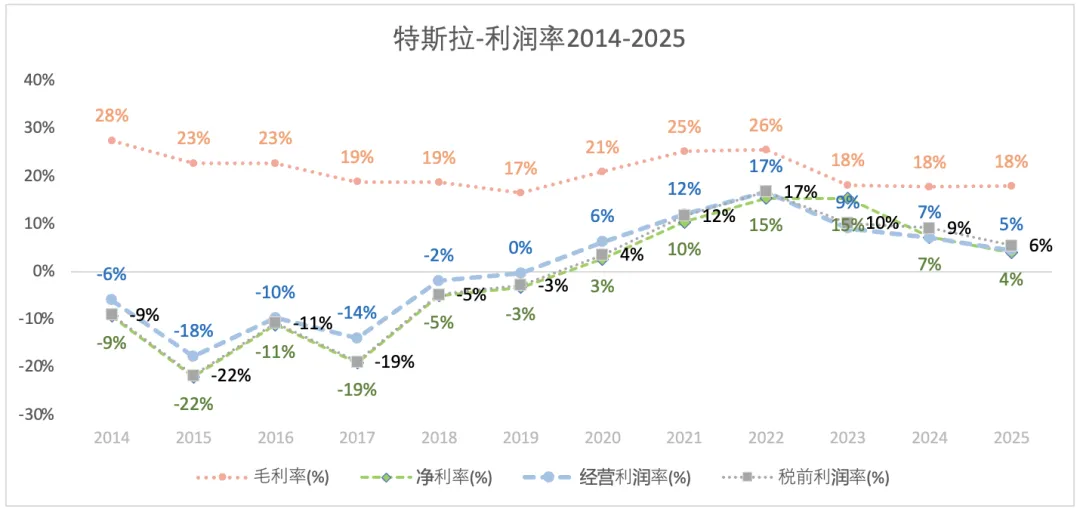

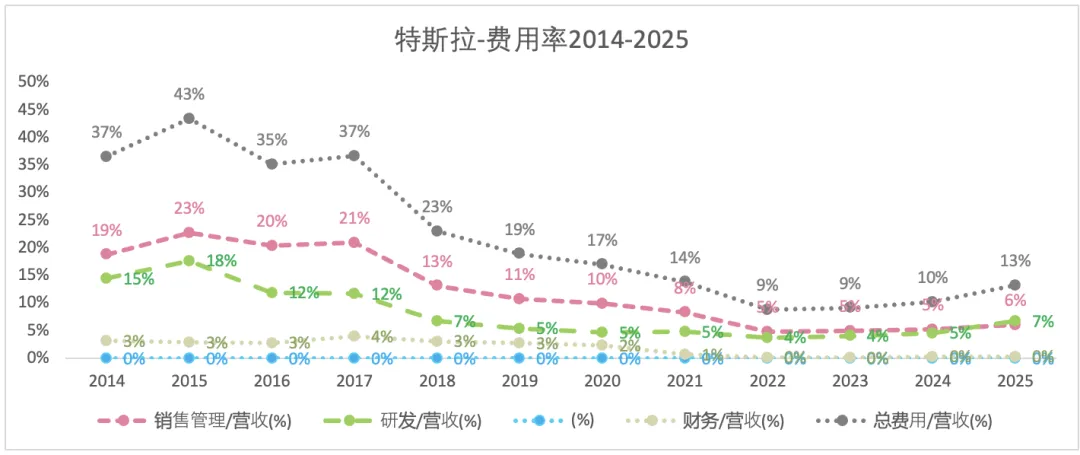

2)利润率

相比于其它利润率,毛利率的波动幅度较小。尤其是2023-2025年,毛利率稳定在18%左右。此阶段,净利率不断下降,主要是经营利润率的下降;而经营利润率的下降是研发费用率的上升所致。

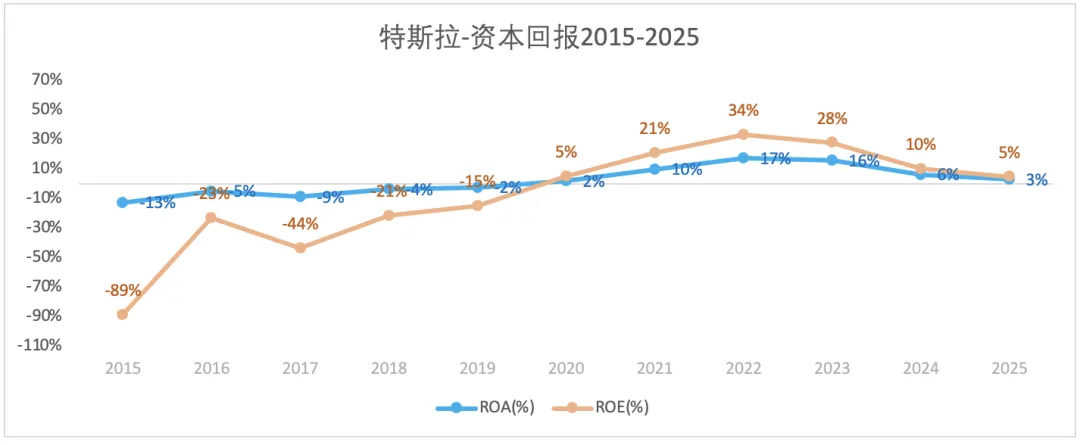

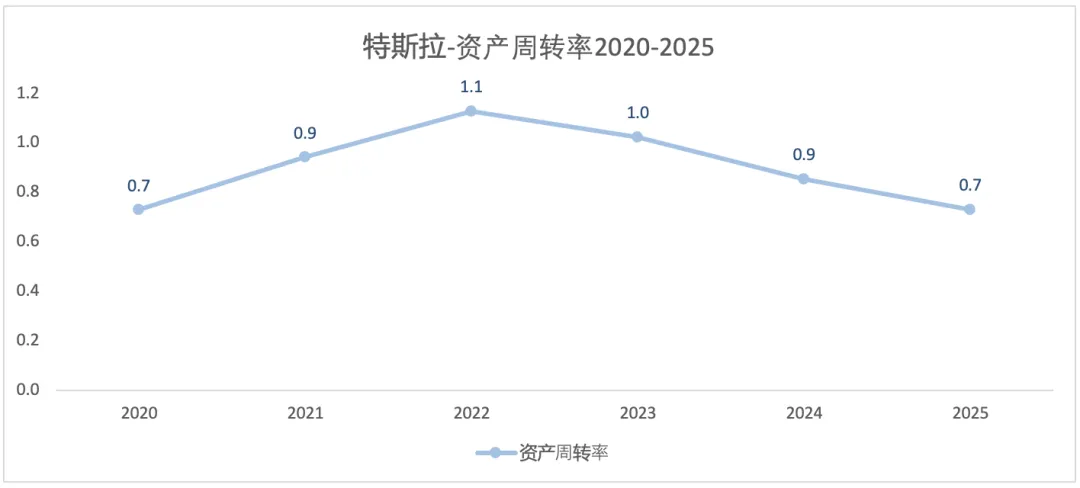

3)资本回报与周转率

三、现金流情况

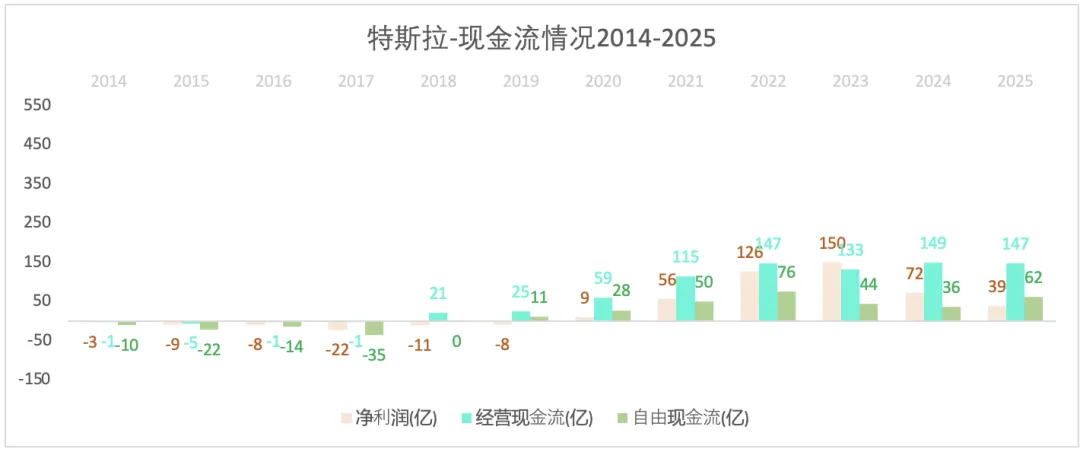

利润从2020年开始转为正,经营现金流2019年开始转正,自由现金流2021年开始转正。

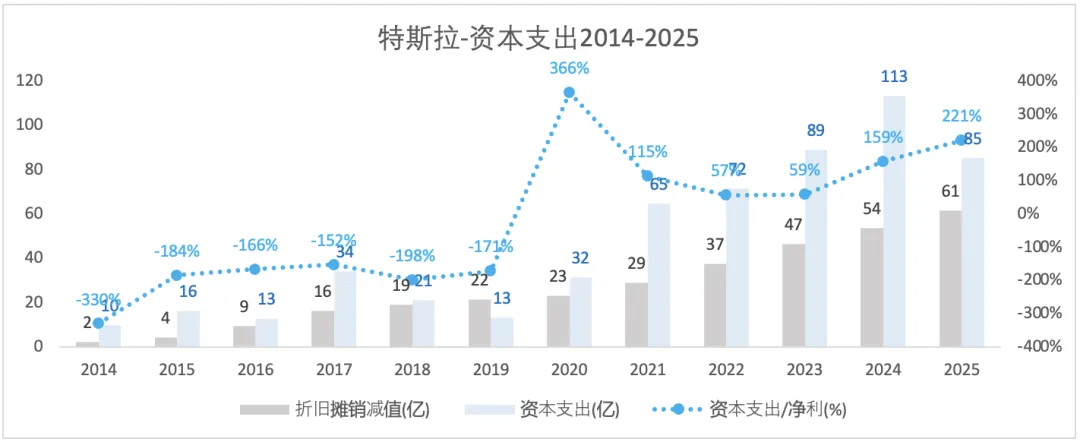

四、资本支出

五、股东回报

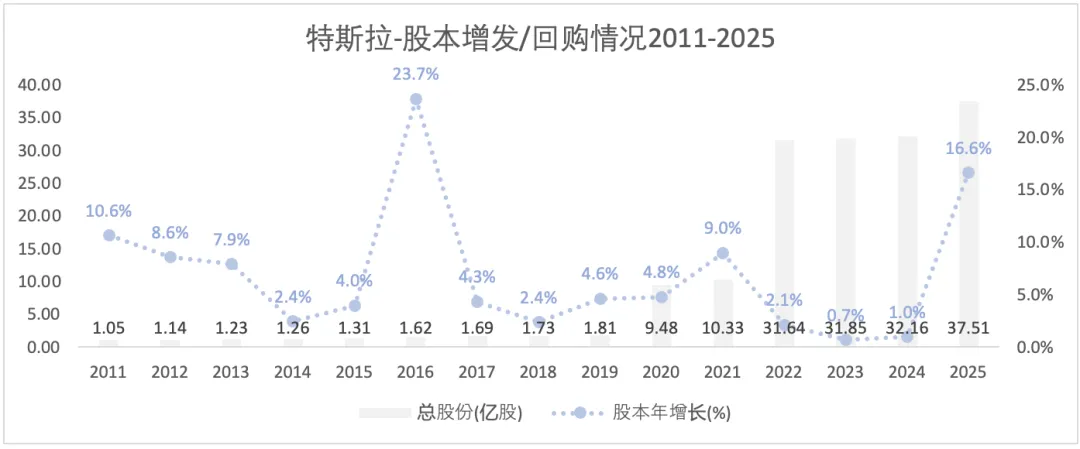

1)股本情况

特斯拉几乎每年都有股本增发。

2)分红情况

暂无分红

六、营收分析

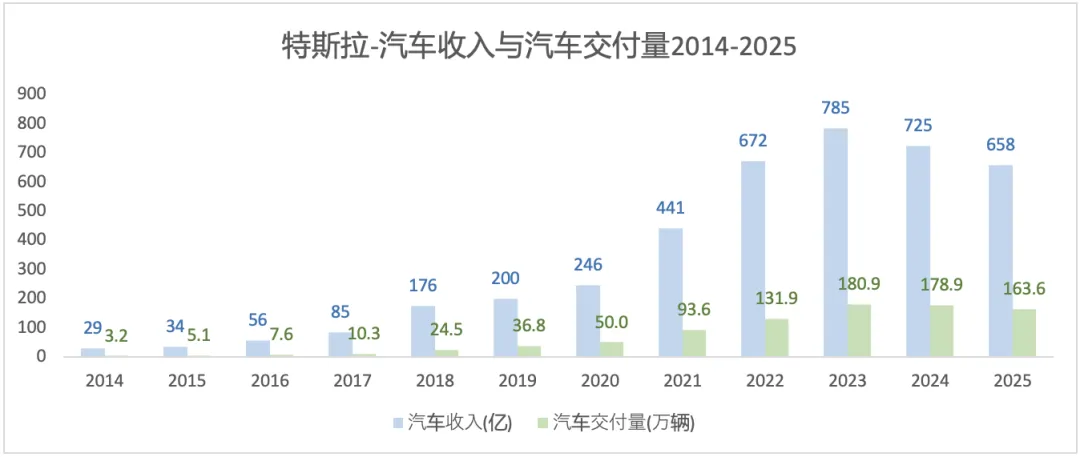

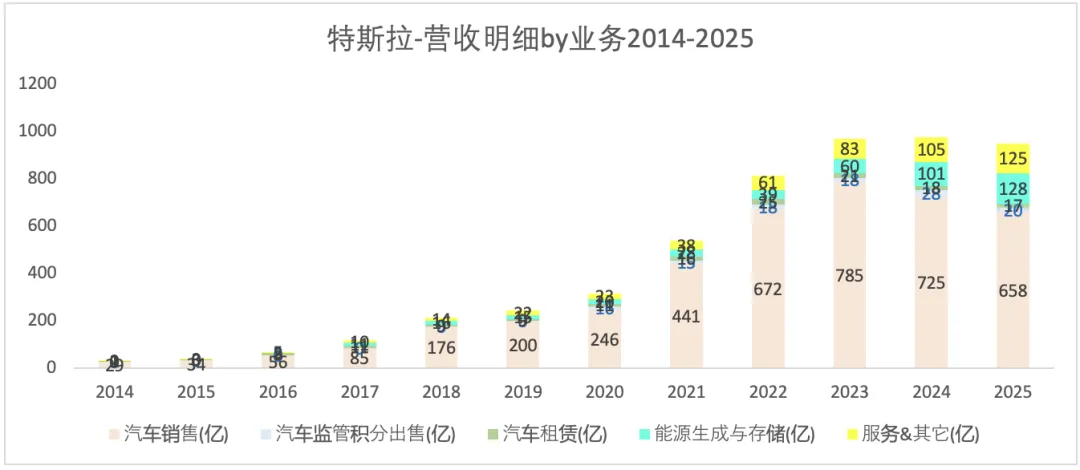

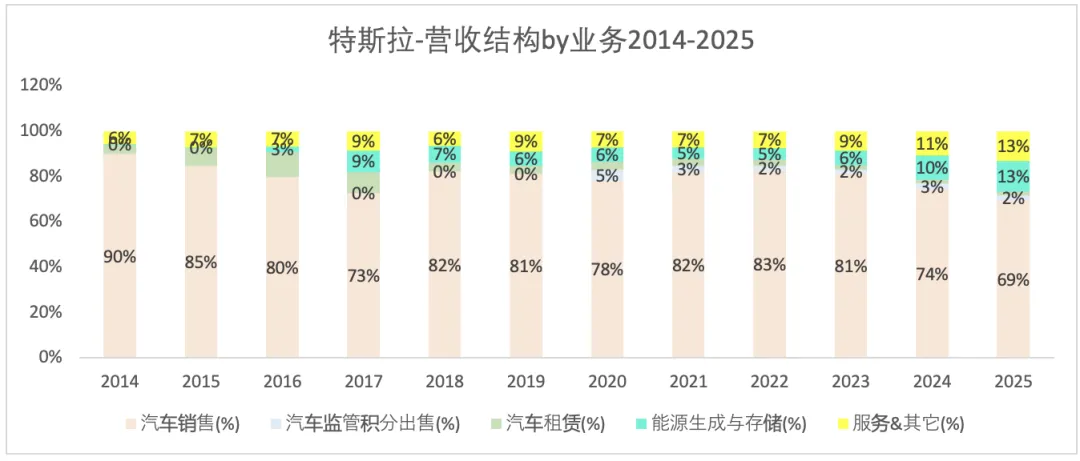

特斯拉的营收中,汽车销售收入占了大头。2024年的营收增长停滞和2025年的营收下降皆是因为汽车销售收入的下降所致,虽然部分被储能和服务收入的增长所抵销。

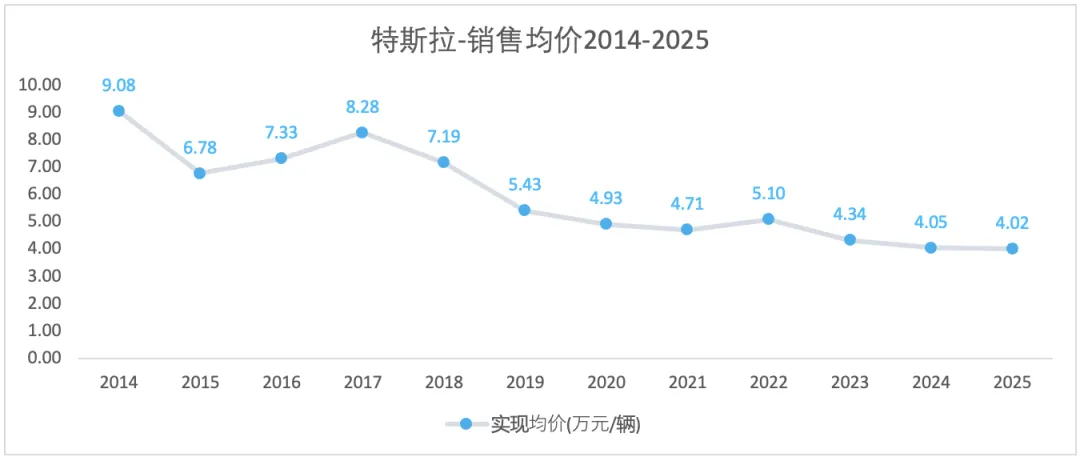

2024年和2025年,汽车销售收入的减少,是因为汽车交付量的减少叠加价格的下降所致。

汽车交付量:

2012-2017:高端路线(Model S/X),年交付量从几千辆增长到10万辆级别。

2018年:Model 3量产爆发,交付量翻倍至24.5万辆,进入大众化阶段。

2020-2023:上海工厂+Model Y驱动告诉增长,2023年达历史峰值180.9万辆。

2024-2025年,首次连续两年下滑,受行业竞争、价格战、产品周期影响。