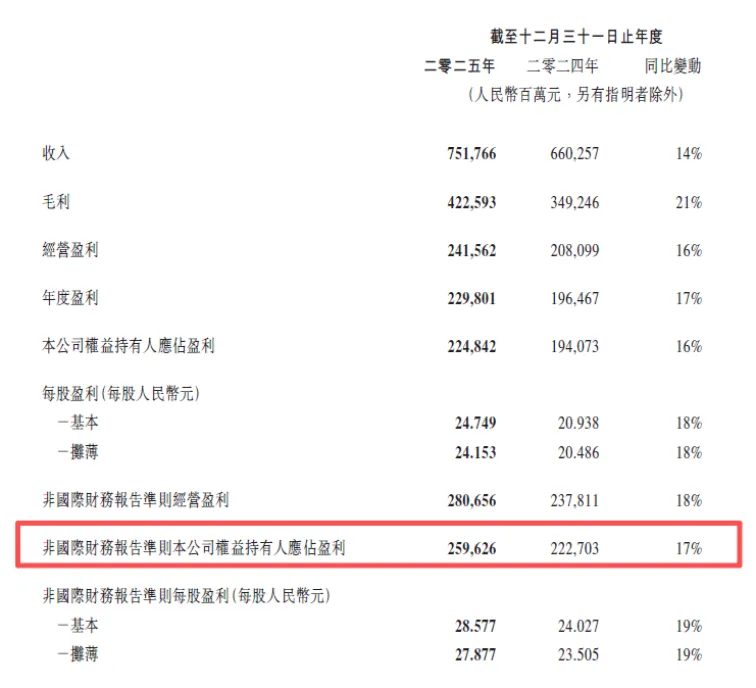

1.业绩数据

腾讯控股2025年全年营收7518亿元,同比增长14%,净利润2596亿元,同比增长17%。

2.业务解析

业务分部 | 2025年(百万元) | 2024年(百万元) | 同比 | 占比(2025) |

增值服务 | 369,281 | 319,168 | +16% | 49% |

网络广告 | 144,973 | 121,374 | +19% | 19% |

金融科技及企业服务 | 229,435 | 211,956 | +8% | 31% |

其他 | 8,077 | 7,759 | +4% | 1% |

合计 | 751,766 | 660,257 | +14% | 100% |

增值服务(49%营收,+16%同比)

2025 年腾讯增值服务板块延续强劲增长势头,主要由游戏业务驱动,整体实现毛利 2222.96 亿元,同比增长 22%,毛利率 60%,同比提升 3 个百分点;其中游戏业务营收 2416 亿元,同比增长 22%,国内游戏收入 1642 亿元,同比增长 18%,主要由《三角洲行动》《王者荣耀》等产品带动,国际游戏收入 774 亿元,同比增长 33%,首次突破 100 亿美元大关,主要依靠 Supercell 旗下产品及《PUBG MOBILE》贡献;社交网络服务(含直播、音乐、小程序等)实现营收 1277 亿元,同比增长 5%,主要得益于视频号直播、音乐付费会员及游戏虚拟道具销售,但较为承压的是四季度社交网络营收 306 亿元,同比下降 5%。

网络广告(19%营收,+19%同比)

广告业务全年增速为三大板块最高,营收增长主要得益于 AI 驱动广告精准投放(如 AIM + 产品矩阵)及视频号曝光量提升,AI 原生广告系统(AIM+)显著提升广告效率,微信生态(朋友圈、视频号、小程序广告)依托 14.18 亿 MAU 基础实现货币化效率快速提升,视频号广告变现加速驶入快车道,其中四季度单季度营收 411 亿元,同比增长 17%;全年营销服务实现毛利 833.89 亿元,同比增长 24%,毛利率 58%,同比提升 3 个百分点。

金融科技及企业服务(31%营收,+8%同比)

该板块增速相对较低,但结构持续优化。高毛利的PaaS/SaaS云服务占比提升,企业微信连接商业生态赋能持续。云业务全年实现规模盈利,Q4企业服务收入同比增长22%。

金融科技服务收入同比实现高个位数增长,主要得益于理财服务、消费贷款服务及商业支付活动收入增加,企业服务收入同比增长 20%,主要由云服务及 AI 需求爆发、微信小店交易额带动,该板块整体增速相对较低但结构持续优化,高毛利的 PaaS/SaaS 云服务占比提升,企业微信连接商业生态赋能持续,其中 Q4 企业服务收入同比增长 22%,板块全年实现毛利 1166.16 亿元,同比增长 17%,毛利率 51%,提升 4 个百分点,腾讯云更是首次实现规模化盈利;以腾讯如此大体量的公司而言,这份业绩已无可挑剔。

3.用户生态与AI战略

3.1 核心用户指标

平台 | 2025Q4 MAU(百万) | 2024Q4 MAU(百万) | 同比 | 环比(vs Q3) |

微信 + WeChat | 1,418 | 1,385 | +2% | +0.3% |

508 | 524 | -3% | -2% | |

视频号(日均上传) | 267 | 262 | +2% | +0.8% |

微信MAU突砶14.18亿,用户洗透率近天花板,但人均使用时长、生态内服务洗透率持续提升,“人均ARPU提升”成为中期价値增长的核心逻辑。

3.2 AI战略执行进展

腾讯 AI 战略进入全面落地阶段,覆盖C端产品与B端服务:

C端方向:

• 微信AI助手深度整合,实现AI与社交的原生融合

• 视频号、搜一搜引入AIGC,提升内容供给效率

• 元宝APP月活突破1亿,跳身国内AI原生应用Top 3

• ima(AI工作台)月活超1,300万,知识库文件表4.2亿

B端方向:

• 腾讯云推出QClaw AI编程工具,面向企业开发者市场

• 混元大模型2.0已上线,混共3.0计剹2026年4月发布

• 腾讯广告AI系统(AIM+)上线后广告主ROI显著改善

• 2025年AI资本开支约180亿元,2026年计划翻倍投入

3.3 ESG与社会责任

公司持续完善ESG体系,MSCI ESG评级从“BBB”提升至“A”,显示机构投资者对公司治理与可持续发展认可度持续提升。

4.股东回报

• 2025年股票回购:累计回购153,415,000股,回购均价约409.66港元,合计约800亿港元。

5.腾讯的估值

说到估值,我记忆最深的是腾讯控股在2022年10月底跌破200港币,AI了一下当时总市值约1.9万亿港元(按当时汇率折合人民币约1.73万亿元),对应TTM Non-IFRS净利润1156亿元人民币,市盈率(PE)约15倍,算是至黑时刻了吧。然而,2026年4月当下,总市值约4.6万亿港元(按最新汇率折合人民币约4.04万亿元),对应TTM Non-IFRS净利润2596亿元人民币,市盈率(PE)约15.4倍。两者估值几乎完全重合,涨了这么多,还处于历史大底区间——尽管当前名义股价较2022年低点显著上涨,但因公司期间通过利润翻倍增长(净利润从1156亿增至2596亿)与股份回购(总股本从约96亿股缩至91.26亿股)双重驱动,其真实估值已回落至与2022年“至暗时刻”同频的水平,呈现“利润更强、估值却回到底部”。

本文仅作为个人学习、投资记录,文中论点和看法,均存在个人的偏见和错误且部分内容由Ai生成,不作投资推荐,投资有风险,请谨慎!