2026 浮法玻璃涅槃白皮书:零和博弈下的产能大清洗与终局推演

写在前面

在这个市场上,越是全行业大面积亏损、现货市场哀鸿遍野、库存逼近 8000 万重箱的历史级“鬼故事”阶段,越是极品大底孕育的温床。眼下这波看似把全行业往死里逼的“供需双弱”,根本不是什么意外的宏观衰退,而是一场蓄谋已久、借助 “十五五”政策之手 进行产能大清洗的阳谋。

今天,我们彻底抛开假大空、四平八稳的传统卖方研报,用最硬核的数据、最底层的商业逻辑与残酷的产业博弈视角,把 2026 年浮法玻璃的底裤扒个精光。

看完这份研究,你就会深刻明白,为什么这个在 2026 年一季度被按在地上疯狂摩擦的传统行业,正在经历一场血腥的“零和博弈”,并且注定要在周期的最底部,完成一次极其暴烈的涅槃重生。

第一重深渊:被“金三银四”反噬的现货幻觉与库存堰塞湖

咱们先来无情地撕破第一层窗户纸:2026 年的春天,浮法玻璃行业根本就没有所谓的“金三银四”。往年的这个节点,剧本都是写好的:下游建筑工地复工、现货厂家强势提涨、中游贸易商疯狂囤货,整个产业链一气呵成。但在 2026 年,这成了一场不折不扣的多头屠杀。

截至 2026 年 4 月初,整个华北沙河市场(国内浮法玻璃的定价风向标之一)的现货价格,死死地趴在 1040 至 1060 元/吨的泥潭里动弹不得,而华中市场的价格也就勉强维持在 1080 元/吨左右的生命线边缘。这哪里是什么旺季?这简直是比三九天还要冰冷的产业冰川期。为什么会走到这一步?因为中游贸易商的心理防线已经被彻底击穿,所谓的旺季预期,变成了一场自我反噬的灾难。

令人窒息的库存数字:中游“饱和心理”的崩塌

在这个高度内卷的市场里,数据比任何情绪都更诚实。沙河地区的贸易商现在面临的是典型的“饱和心理”危机——春节前大家都在疯狂囤货,试图赌一把春季的复苏拉涨,结果节后迟迟等不到下游深加工企业的接单,导致库存直接演变成了堰塞湖。

我们来看一组令人脊背发凉的库存统计。截至 2026 年 3 月中旬,全国浮法玻璃样本企业的总库存飙升到了 7584.9 万重箱,同比上一年度大幅增加了 7.96%,折合库存天数高达 33.9 天。你以为这就到头了?并没有。到了 4 月 2 日,总库存不仅没有实质性去化,反而继续高位横盘在 7364.8 万重箱至 7362.2 万重箱附近,同比增幅进一步扩大至 12%,稳稳站上了近 6 年来的同期历史最高极值水平。

这近乎 8000 万重箱的玻璃堆在厂库和社库里,就像是一颗颗随时会引爆的地雷,压得所有现货老板喘不过气。下游的深加工企业不仅拿货意愿极低,其订单天数均值仅维持在 6.86 天,同比更是大幅下降了 16.30%。深加工企业的原片库存也被极度压缩至 7.9 天,同比下降 19.41%。这说明什么?说明终端的血管已经严重淤堵,血液根本输送不到产业链末端。

房地产周期的“滞后性复仇”

玻璃都去哪了?确切地说,需求去哪了?这笔账,得算在房地产周期的“滞后性复仇”头上。

我们要建立一个反常识的认知:国内浮法玻璃的终端需求极其单一且粗暴,它直接挂钩房地产的竣工面积。但很多人忽略了这中间存在一个致命的“24 个月时滞定律”。在国内的建筑行业里,一个楼盘从拿地、新开工,到最终封顶、大面积安装玻璃(竣工阶段),周期差不多就是整整两年。所以,2026 年的玻璃到底有没有人买,看的根本不是眼下刺激房地产的政策文件,而是 2024 年甚至 2025 年的新开工数据。

国家统计局的数据冰冷刺骨:2025 年 1 月至 12 月,中国房屋新开工面积总量仅为 587.7 百万平方米,同比暴跌 20.4%;而同期的竣工面积为 603.48 百万平方米,同比下降了 18.1%。基于这个惨烈的基准盘推演,2026 年国内房地产竣工面积,在基准情境下预计还要再下降 7% 到 10%,悲观一点的预测甚至认为跌幅会达到 15% 到 20%。

这意味着什么维度的灾难?这意味着仅房地产萎缩这一项,就会生生抽走将近 180 万到 300 万吨的浮法玻璃需求。即使我们把深加工出口的微薄增量以及二手房翻新的需求全部算进去,2026 年全年玻璃的总需求依然预计会萎缩 131 万吨到 250 万吨,总需求量将跌至 4750 万吨至 4854 万吨的逼仄区间内,整体降幅在 2.6% 到 4.9% 之间。

池子里的水在肉眼可见地干涸,里面的大鱼小鱼怎么活?只能靠互相撕咬。

【硬核图表1】2025-2026年浮法玻璃核心供需基本面与库存雪崩透视矩阵

第二重深渊:利润绞肉机下的俄罗斯轮盘赌

逻辑跳跃一下。很多外行或者初级研究员会觉得,既然现货需求这么差,库存这么高,那玻璃厂直接停产不就行了吗?供需一平衡,价格不就回来了?

太天真了。浮法玻璃的底层物理工艺,决定了它是一台根本停不下来的“吞金巨兽”。

停不下来的窑炉与冷修的恐怖成本

浮法玻璃的生产工艺是将高温熔化的玻璃液,源源不断地浮在熔融的金属锡液面上,从而形成平整的玻璃带。这种工艺决定了窑炉一旦点火,里面的玻璃液和锡槽就必须 24 小时不间断地保持高温流动。一个玻璃窑炉的正常使用寿命通常在 8 到 10 年之间。

一旦因为行情不好选择停产(行业内称为“冷修”),不仅要把窑炉里成百上千吨的玻璃液全部放空(俗称放水),窑炉冷却后,内部耐火砖会因为热胀冷缩而大面积损坏。重新启动时,必须重新砌筑耐火材料、重新点火升温烤窑。整个冷修周期至少长达半年以上,单条产线的重置和修缮成本动辄数千万元人民币。

所以,玻璃行业有一个极其残酷的潜规则:只要企业的现金流没有彻底断裂,哪怕卖一吨亏一吨,玻璃厂也得咬着后槽牙硬挺。他们宁可降价出货回笼那点可怜的资金来买煤买气维持窑炉运转,也绝不轻易冷修。因为一旦冷修,等于直接在这一轮洗牌中主动出局,把市场份额拱手让给竞争对手。

燃料成本的三国杀:谁先停炉谁先死

这就形成了一个极其残酷的“零和博弈”困境。我们深入到 2026 年一季度的燃料成本核心区,来看看这台利润绞肉机是如何运转的。

截至 2026 年一季度末,整个行业的平均利润已经被压缩到了极致,行业平均每生产一吨玻璃就要倒贴 76 块钱。但这只是一个平均数,如果我们把燃料路线拆开来看,里面的分化更是触目惊心:

天然气产线(环保标兵的悲歌):这是目前最清洁、环保最容易达标的产线,但同时也是成本最高的。天然气制浮法玻璃的生产成本高达 1342 元/吨。在现货价格只有 1000 出头的市场里,天然气产线的单吨利润一度跌至 -83.55 元甚至 -164 元。这简直是巨额失血,断臂求生。 煤制气产线(时代的眼泪):作为传统低成本路线,煤制气的生产成本勉强控制在 1042 元/吨,但依然面临 -22.95 元至 -69 元的单吨亏损。更可怕的是,这类产线面临着极大的环保压力,稍有不慎就会被地方政府拉闸限电。 石油焦产线(被背刺的幸存者):原本,石油焦产线凭借较低的燃料成本(1046 元/吨),在很长一段时间里是行业的利润担当,甚至在前期还能保持 26.79 元的微利。但是,受到 2026 年春季中东地缘政治冲突加剧的影响,国际原油及石油焦价格快速向上异动。成本端突然被外部宏观环境“背刺”,导致石油焦产线的利润迅速由正转负,跌至 -36.07 元/吨。

大家都亏钱,那么谁能活下来?答案是:谁的底子厚、现金多,谁能在竞争对手因为亏不起而被迫冷修之前自己不倒下,谁就能在对手死后,大口吞噬掉对手空出来的市场份额。这就像是一场惊悚的俄罗斯轮盘赌,枪里装着子弹,大家轮流扣动扳机,每个人都在死死盯着对方,祈祷对方先爆头。

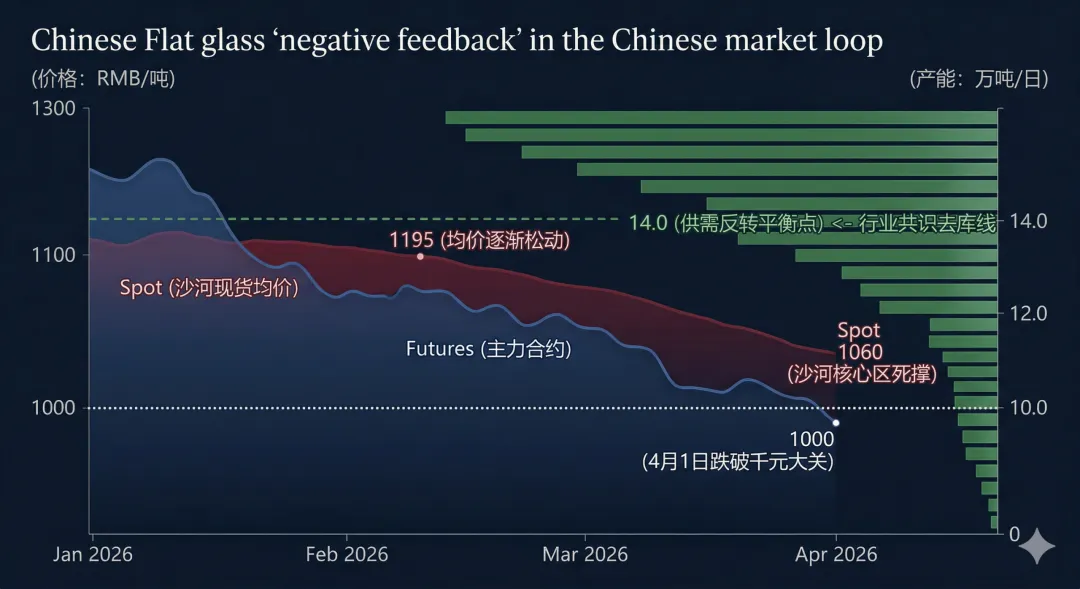

2026年Q1全国浮法玻璃日熔量与价格极限施压图谱

为了让大家更直观地感受这种零和博弈的压迫感,我们用 ASCII 图表来还原 2026 年一季度的产能与价格极限施压过程:

【深度解析】:

当期货价格线 (Futures) 无情跌破 1000 元的心理关口时,实际上是资本市场在用真金白银对产业端进行极限施压。

产业端的日熔量必须从 14.8 万吨的水平,继续向 14.0 万吨的极限平衡点靠拢。

现货 (Spot) 虽然还在 1060 元死撑,但期货盘面已经提前计价了产能出清的惨烈程度。不到 14.0 万吨,实质性去库就不可能发生。

第三重深渊:政策绞肉机与“十五五”的反内卷阳谋

如果仅仅依靠市场那只“看不见的手”来自发淘汰落后产能,这个探底的过程可能会非常拖拉,甚至连绵两三年。那些濒死的企业总是能在关键时刻通过降薪、欠款甚至地方补贴苟延残喘。但 2026 年注定是不平凡的一年,因为这是中国“十五五”规划的开局之年。

千万不要以为那些高层宏观政策离你的交易账户很远。在传统重化工和建材制造业,政策就是直接悬在窑炉顶上的达摩克利斯之剑。

从“能耗双控”到“碳排放双控”的降维打击

我们来深挖一下政策的核心内核。“十五五”规划相比于“十四五”,在全面绿色转型上提出了一个极为关键、极具杀伤力的跃迁——全面实施“碳排放总量和强度双控制度”(简称“碳双控”)。

很多人没有看懂这句话背后的致命杀伤力。在过去的“十四五”期间,主要考核的是“能耗双控”。那时候玻璃厂老板的逻辑是:只要我通过改进工艺,把生产每吨玻璃消耗的煤炭或天然气数量降下来,我只要“节能”,我就能活下去。

但现在转向了“碳双控”,这意味着游戏规则彻底变了。考核指标直接挂钩二氧化碳排放量。这意味着,只要你的燃料路线够“脏”(比如高排放的传统煤制气、高硫石油焦),不管你把工艺优化得多么极致,在严厉的碳税预期、碳排放配额限制以及环保限产面前,你都是被政策定点清除的活靶子。国家发展改革委明确表示,将出台《碳达峰碳中和综合评价考核办法》,稳步实施行业碳管控和企业碳管理,这对于高载能的玻璃行业来说,不亚于一次降维打击。

中央高层反复定调的“反内卷”,本质上根本不是发一份红头文件让大家和和气气地坐下来做生意,而是供给侧结构性改革 2.0 的雷霆手段。怎么反内卷?就是通过拔高环保标准、强制增加碳排放核算成本,强行把那些依赖低端高耗能路线的落后产能,以“合法合规”的方式清退出局。

以湖北省为例,当地政府已经下达了极其强硬的死命令:针对玻璃行业的清洁能源替代改造项目,必须在 2026 年年底前全面完成。这就像是一张催命符。那些烧着便宜石油焦、劣质煤炭的低效产线,现在面临的不仅仅是现货卖一吨亏几十块钱的市场亏损,还有动辄数以千万计的环保强制改造成本。

摆在中小玻璃厂老板面前的只有两条路:改?没钱,现货价格跌成狗了,银行也不给批贷款;不改?年底期限一到,地方环保局直接拉闸封炉。这就是政策与市场完美结合的“阳谋”。

冰火两重天的产能博弈与巨头的冷血出击

在政策绞肉机和市场绞肉机的双重绞杀下,2026 年一季度的浮法玻璃产能出现了极具戏剧性、甚至令人感到有些心理不适的撕裂。

一方面,弱者确实在加速流血死亡,冷修产能开始被逼出清。比如我们看到,设计产能为日熔量 700 吨的湖北瀚宇石首一线,在长期的亏损和环保压力下,终于撑不住了,于 2026 年 3 月 28 日被迫放水,正式进入漫长的冷修期。整个一季度,在类似这样一条条产线被迫关停的积累下,国内浮法玻璃的日熔量被硬生生地砸到了 14.80 万吨的阶段性低谷,甚至一度向 14.4 万吨的历史低位逼近。行业的整体产能利用率也迅速掉到了 74.15%,开工率仅为 71.05%,全国仅剩 209 条产线还在苦苦支撑。

全产业链的中下游都在如同旱地拔葱般,苦苦等待行业日熔量实质性跌破 14 万吨的绝对平衡点。所有人都知道,只有到了那个点位,供给才会被真正挤干水分,实质性的库存去化才会开启。

但是,另一方面呢?别忘了我们开头说的,这是一场彻头彻尾的零和博弈。当你因为失血过多倒下的时候,行业巨头并不会为你默哀,他们只会在你的尸体上蹦迪。

就在湖北那条 700 吨产线被迫冷修的前两天,2026 年 3 月 26 日,沙河德金一条日熔量高达 900 吨的新五线(主要生产白玻)竟然逆势成功点火了!

仔细品一品这个极度违和的商业逻辑。为什么头部企业敢在全行业亏损最惨烈、期货价格击穿 1000 元心理关口的最黑暗时刻,逆势点火一条如此庞大的新线?

因为他们就是在赌你死!巨头企业拥有先进的天然气产线或已经完成改造的清洁能源产线,并且通过此前的丰厚积累,资金链极度充裕。他们极其冷血地利用了行业底部的绝望情绪,逆势扩张产能。其核心目的只有一个:通过向市场投入新增供给,继续把现货价格死死压在盈亏平衡线下方,让那些原本还在犹豫要不要冷修的中小企业彻底断绝念想,从而彻底打垮中小产能,清洗竞争格局,以便在下一个周期到来时,独享暴利。

这种“你方唱罢我登场”、“我点火送你上路”的残酷景象,正是重化工资产周期见底前,最典型、最血腥的特征。

第四重深渊:全球围剿下的出口大逃杀

内部卷出了天际,外部的环境是否能给中国浮法玻璃一丝喘息的空间?答案是:同样是一个修罗场。在全球贸易保护主义抬头的 2026 年,玻璃出口这条原本可以消化国内过剩产能的大动脉,正在被精准掐断。

墨西哥的反倾销重锤与欧美的碳壁垒

2026 年 3 月 20 日,墨西哥经济部抡起贸易大棒,对原产于中国和马来西亚的透明浮法玻璃(西班牙语:vidrio float to claro,厚度在 2 毫米至 19 毫米之间)下达了最终的反倾销裁决。

这项裁决的惩罚性极强,且带有明显的歧视性针对。墨西哥政府决定对涉案的中国玻璃产品征收高达 0.13739 美元/公斤的反倾销税;而作为对比,同样是被制裁的马来西亚产品,其税率仅为 0.04964 至 0.07359 美元/公斤。中国玻璃面临的关税壁垒几乎是竞争对手的两倍到三倍。

这笔高昂的惩罚性关税,意味着什么?它直接废掉了中国普通建筑白玻出口北美“后花园”的一条核心通路。出口成本的剧增将极大地抑制国际市场对中国透明浮法玻璃的需求。原本那些指望通过出口墨西哥来缓解国内库存压力的玻璃厂,突然发现此路不通。这就引发了一个恶性循环:出口受阻的玻璃只能被迫转内销,大量原本应该流向海外的货源回流到国内市场,这无疑让国内本就严重过剩的供需格局雪上加霜,进一步加剧了国内现货市场的烂战与价格下坠。期货市场对这一利空消息反应极其迅速,主力合约结算价应声下跌,空头情绪急剧升温。

这还只是区域性的摩擦。如果把目光放得更长远,从 2026 年开始,欧盟将实打实地全面实施碳边境调节机制(CBAM,即碳关税)。所有运往欧盟的玻璃产品都将携带“碳费用”。这不仅大幅削弱了中国玻璃过去依赖低廉能源成本建立起来的价格优势,更是直接倒逼中国企业必须采用低碳炉进行生产。美国商务部也在此前(2026 年 2 月)宣布对相关光伏电池组件征收反补贴税,显示出欧美在产业链回流和围堵上的步调一致。

在全球市场的“大逃杀”中,普通的建筑白玻已经成了人见人厌的低端大路货。

2026年浮法玻璃全球贸易与政策壁垒深度透视矩阵

第五段:财报里的“遮羞布”与巨头的第二曲线

说句极其难听的话,2026 年以后,如果你还用老掉牙的“建房盖楼”逻辑去炒作玻璃行业,你可能连一口最寡淡的剩汤都喝不上。浮法玻璃的下半场,拼的根本不是谁产得多,而是谁逃得快、谁切入的高端赛道准。

在这轮深不见底的周期底部,上市公司的真实财报,就像是一面照妖镜,把行业的底层逻辑和企业真实的生存状态揭示得明明白白。

旗滨集团的“障眼法”与主业的崩塌

我们先来看看国内老牌玻璃巨头——旗滨集团(601636.SH)在这一轮周期中交出的财报。

根据旗滨集团公布的 2025 年全年业绩预告,公司预计全年归母净利润达到 5.50 亿元至 6.70 亿元,同比预增高达 43.76% 至 75.12%。猛一看这个标题,很多人可能会惊呼:哇塞,龙头企业逆势大爆发!玻璃行业要反转了!

但只要你稍微懂点财务分析,扒开它的扣非净利润一看,就会发现这完全是个“障眼法”。旗滨集团预计 2025 年扣除非经常性损益后的净利润只有区区 0.85 亿元至 1.25 亿元,同比极其惨烈地暴减了 56.69% 至 70.55%!

为什么会出现这么巨大的反差?因为旗滨的主业——建筑浮法玻璃,被房地产市场的持续低迷拖累得一塌糊涂,产品价格断崖式下行,毛利率急剧收窄。不仅如此,公司还因为部分产品和生产线资产出现减值迹象,拟计提了高达 3.70 亿元的资产减值准备,进一步坐实了主营业务的巨额失血。

那么,那动辄大几亿的归母净利润是怎么来的?答案是变卖资产。旗滨集团全资子公司绍兴旗滨玻璃和浙江旗滨节能玻璃,把绍兴陶堰厂区的资产给处置交割了,这笔一锤子买卖的资产处置收益,预计直接增加了公司 4.42 亿元的净利润。

这说明了什么残酷的现实?这说明传统的浮法建筑白玻业务,已经烂到了连行业绝对龙头都必须靠变卖固定资产、玩非经常性损益的财务技巧,才能勉强粉饰报表的地步。主业的溃败,已经不容掩饰。

信义玻璃的“降维打击”与真实的护城河

再来看另一家港股绝对巨头——信义玻璃(00868.HK)。

2025 年,信义玻璃实现纯利 27.3 亿元人民币,同比下降了 19%,符合市场预期。在这个全国浮法玻璃哀鸿遍野、小厂亏得底朝天、连旗滨都要靠卖地赚钱的极寒时刻,信义玻璃凭什么还能稳稳当当地赚走 27 个“小目标”?

秘密在于它极其强悍的“第二曲线”——汽车玻璃。

诚然,信义的浮法原片和建筑工程玻璃业务同样受到了房地产竣工面积下降的沉重打击。但是,由于全球汽车产业的稳步复苏,特别是新能源汽车(NEV)市场的持续狂飙突进(尽管传统燃油车需求疲弱,但新能源车零售和出口持续双位数增长),信义的汽车玻璃业务表现出了令人恐惧的韧性。财报显示,其汽车玻璃营业额达到了 33.22 亿元人民币,同比逆势大涨 10.6%。

不仅如此,汇丰环球研究的深度报告直接挑明了信义玻璃的终局生存逻辑:由于具备极强的全产业链成本优势和极其丰富的产品差异化能力,叠加纯碱和能源成本在宏观上的下降,信义玻璃的整体毛利率依然维持在 31.1% 的可怕水平,纯利率也达到了 13.1%。汇丰明确指出,虽然 2026 年浮法玻璃价格依然会在低位徘徊,但在成本端(如纯碱供应充足价格走低)的支撑下,信义玻璃的下行空间极其有限。

这就叫真正的“降维打击”。当河北、湖北的小厂老板还在为一条天然气产线每天亏掉十几万愁得要跳楼的时候,行业龙头已经在用高附加值、高壁垒的汽车玻璃去完美对冲原片业务的亏损了。他们甚至还在利用中东持续的冲突和沙特“愿景 2030”带来的庞大基建需求,加速布局沙特阿拉伯等海外生产线(例如 Obeikan Glass 与辽宁中远合作的日熔量 650 吨产线)。

2025-2026年浮法玻璃双雄终局生存质量对决解剖

第六段:技术跃迁与高端破局——这才是终极答案

既然传统的建筑白玻路线已经被房地产和海外关税双重堵死,那么浮法玻璃行业的终局到底在哪里?答案就在“向新向绿”的高阶技术突破之中。

《World of Glass 2026 Report》(2026 年世界玻璃报告)给出了极其明确且毋庸置疑的指引:尽管玻璃行业经历了由于关税、通胀和成本上升造成的重大经济动荡,但未来的绝对增量,根本不在于生产多少标准化的建筑白玻,而在于高性能材料和功能性深加工的突变。

VIG 真空绝热玻璃:颠覆双层中空的核武器

首先要提的,就是正在建筑改造和特定高端领域疯狂抢占地盘的 VIG 真空绝热玻璃(Vacuum Insulating Glass)。

这是一种能够彻底颠覆传统双层中空玻璃的技术核武器。它的核心技术细节非常惊人:通过将两片薄玻璃之间的空气完全抽空形成真空层,并在中间加入厚度仅为 0.005 至 0.012 英寸(即 0.15 至 0.30 毫米)的微型支撑柱(microspacers)来防止玻璃在大气压下吸合。这种技术使得它在具备极薄厚度(相当于单片玻璃)的同时,拥有超越传统中空玻璃数倍的隔热和保温性能。

在政策层面,“十五五”规划中明确提出的加快建筑运行管理、推进存量建筑改造和老旧小区更新升级,为 VIG 提供了史诗级的政策温床。更令人兴奋的是,随着人工智能的爆发,数据中心的能耗危机凸显。为了缓解数据中心(支出增长了惊人的 92.8%)带来的能源资源紧张,VIG 正在成为高端商业建筑改造和历史建筑翻新的标配选择。

当然,VIG 目前也面临着采用障碍,比如目前的建筑能源规范还没有完全跟上 VIG 极高的隔热标准,且安装 VIG 制造线的资本支出极高。但这不仅不是坏事,反而正是巨头们用来甩开中小微企业、建立深不可测的护城河的绝佳武器。

超薄玻璃系统与光伏玻璃的独立狂飙

除了 VIG,超薄玻璃系统(Thin Glass Systems)同样是突围的利器。这类厚度小于 0.098 英寸(2.5 毫米)的玻璃产品,通过与多窗格系统结合作为中间层,能大幅减轻传统三层玻璃窗的重量和宽度。更关键的是,像康宁(Corning)使用重力引导的熔融工艺制造的超薄玻璃,铁含量降低了 50%,不仅光学清晰度极高,还能大幅降低产品的隐含碳排放。这完全完美契合了“十五五”碳排放双控的政策红线。

唯一的阻碍在于北美的安全玻璃认证(ANSI Z97.1),因为超薄玻璃无法进行传统的钢化处理,行业还在争论现有的破碎测试标准是否适用。但技术的洪流已经无法阻挡。

最后,绝对不能忽视的是光伏玻璃的独立狂飙行情。尽管在 2025 年曾遭遇过跌破 6 美元/米的成本绞杀和东南亚廉价进口的冲击,但由于全球对清洁能源承诺的兑现和政府激励措施的发力,公用事业规模太阳能装置的需求正呈现爆炸性增长。

数据是最有力的证明:2024 年 1 月,美国能源信息署就预测,到 2025 年,美国太阳能发电量将激增 75%,达到 2860 亿千瓦时。Mordor Intelligence 的权威报告指出,受公用事业规模安装的强力支撑,光伏玻璃正以高达 8.01% 的惊人复合年增长率(CAGR)向 2031 年狂奔。这也难怪,在传统主业巨亏的情况下,旗滨集团在 2025 年下半年,仅仅凭借着国家《建材行业稳增长工作方案》对无序竞争的遏制以及自身产能的优化,就硬生生地靠光伏玻璃业务板块实现了扭亏为盈,保住了最后的一丝颜面。

放眼全球,IMARC Group 预测全球浮法玻璃市场规模将从 2025 年的 522.8 亿美元,以 5.42% 的复合年增长率,一路飙升至 2034 年的 840.3 亿美元。这新增的几百亿美元大蛋糕,全都是属于高能效外墙、汽车玻璃、太阳能组件等高附加值产品的。传统低端白玻?连上桌吃饭的资格都没有。

终局推演:致敬这个带血的底部与波段交易法则

扯了这么多宏大叙事和微观数据,落脚点终归要回到真金白银的交易和行业终局研判上。

2026 年一季度的浮法玻璃,死透了吗?

绝望的散户和扛不住现货的贸易商会告诉你:死透了,赶紧跑。

但最顶级的产业资本和嗜血的宏观交易员会告诉你:它不仅没死,而且正在孕育一波能够跨越阶级的周期大反转。

目前的市场逻辑极其清晰,用业内最流行的话来说,就是“弱现实与冷修预期的极致博弈”。

期货盘面在 4 月份跌破 1000 元,这是极其理性的。它是对那高达 7364.8 万重箱的库存堰塞湖、对房地产竣工面积两位数暴跌的极致悲观定价。但是,在如此惨烈的估值极限压缩下(别忘了全行业平均每吨倒挂亏损 76 元,甚至高达 160 元),落后产能的出清只会迟到,绝不会缺席。

在这个阶段,千万不要去妄想什么“宏观经济突然复苏,大家又开始疯狂买房,需求大爆发来拯救玻璃市场”。这种巨婴心理在零和博弈中死得最快。玻璃市场真正的救赎,也是唯一的救赎,只可能来自于供给侧迫于现金流断裂和环保高压下的“挥刀自宫”。

别急,让子弹再飞一会儿。

总结:鱼尾空与鱼头多(写在最后的操作建议)

主力合约FG2605(具体看移仓节奏)击穿1000元整数关口,随后进入低位盘整。这个位置极其微妙。

对于空头而言,这是鱼尾行情。

盘面已经将以下利空全部计价完毕:7364万重箱的历史级库存、房地产竣工面积两位数暴跌、现货全行业亏损、墨西哥反倾销税落地。除非出现新的黑天鹅(例如房地产数据再下一个台阶,或纯碱价格暴跌导致成本坍塌),否则空头继续往下砸的空间极其逼仄。1000元以下每往下10个点,都是在赌冷修不及预期,盈亏比极差。

对于多头而言,这是鱼头左侧。

鱼头带刺,左侧有尸骨。这个位置抄底的多头,本质上是在赌两件事:第一,全行业每吨亏损76-164元的现金流血会迫使冷修加速;第二,日熔量从14.4万吨向14.0万吨的极限平衡点靠拢。赌对了,周期反转的利润空间至少在200-300点;赌错了,被空头再砸一波止损盘,倒在黎明前。

结论:当前不适合重仓押注单边,适合小仓位期权认购试多或空仓等待右侧信号。

期货散户到底什么时候做多?两个硬性触发条件

给出两个极其明确的、散户可以直接挂在交易计划里的右侧触发信号。不满足任何一个,都不值得把期货仓位推上去。

信号一:全国浮法玻璃日熔量实质性跌破14.0万吨,且连续两周不再反弹。

盯住每周隆众资讯、卓创资讯发布的浮法玻璃产线开工率和日熔量周度数据。

当前(2026年4月初):日熔量在14.4-14.8万吨区间挣扎。 平衡点:行业共识的去库临界点是14.0万吨。只有击穿这个水位,库存堰塞湖才会出现实质性的、连续的去化。 操作触发:当周度数据确认日熔量跌破14.0万吨,且下一周数据未反弹回14.0万吨以上,视为右侧信号一成立。此时可建立初始多头仓位,仓位不超过总资金的20%。

信号二:沙河现货价格连续五个交易日站稳1100元/吨以上,且全国样本库存出现首周下降超过2%。

期货的锚在现货,现货的心脏在沙河。

当前沙河现货:1040-1060元/吨。 关键阻力位:1100元/吨。这是贸易商心理防线和厂家现金流平衡的双重关口。 库存验证:当周四库存周报显示全国总库存从7360万重箱高位首次出现单周降幅超过2%(约150万重箱),且沙河现货同时站稳1100元以上,视为右侧信号二成立。此时可加仓至总资金的40%-50%。

两个信号同时满足,是多头趋势确立的标志,届时可将仓位推升至60%以上,止损上移至建仓成本线。

期货散户能不能做空?波段空的具体玩法

在右侧信号触发之前,空头并非完全没有机会,但必须改成短线波段思维,而不是趋势思维。

做空触发条件:

任何因“冷修传闻”或“环保限产预期”导致的盘面脉冲式反弹,只要反弹高度触及1050-1080元区间(对应FG2606或FG2609合约),且同时满足以下两点,即可短线试空:

沙河现货价格并未同步跟涨,依然趴在1060元以下。 当日熔量数据没有出现实质性下降(依然在14.4万吨以上)。

做空逻辑: 脉冲反弹是情绪炒作,现货高库存和弱需求是现实。反弹越高,现货套保盘和期现商抛盘越重,盘面必然被砸回原形。

做空止损: 如果期货价格有效突破1100元(收盘价站稳),且现货同步跟涨至1080元以上,空单必须无条件止损离场,因为这可能意味着供需格局发生了实质性变化。

空单仓位: 不超过总资金的15%,止盈目标设在反弹启动点下方20-30点。

期货合约选择与移仓节奏

散户做玻璃期货,务必选对合约,否则看对方向也可能亏在移仓上。

主力合约跟踪:

玻璃期货主力合约通常在1月、5月、9月之间轮动。2026年4月,市场正从FG2605向FG2609移仓换月。

FG2605合约: 临近交割月,流动性快速衰减,散户务必在交割月前一个月的中旬之前全部平仓离场,严禁参与交割博弈。产业空头手中握有巨量现货,散户进入交割月就是待宰羔羊。 FG2609合约: 当前正在成为新主力,持仓量和成交量逐步放大。做多逻辑的核心合约。9月对应的是传统施工旺季预期,盘面天然包含一定的升水结构,适合布局周期反转的多头头寸。 FG2701合约: 远月合约,流动性较差,不适合散户重仓参与。只有当09合约走出明确趋势后,才考虑移仓至01合约。

操作建议: 当前阶段密切关注FG2609合约的持仓变化。当日熔量右侧信号触发时,优先在FG2609合约上建仓。当09合约持仓量超过30万手且价格站稳1100元以上时,可考虑部分仓位移仓至FG2701,博取跨年度周期反转的更大弹性。

止损纪律与资金管理

期货交易,判断对错并不重要,重要的是对的时候赚多少,错的时候亏多少。

多头止损铁律:

初始建仓(信号一触发):止损设在建仓成本价下方30点,或者FG2609合约有效跌破980元(收盘价)。 加仓后(信号二触发):止损上移至建仓成本价,保本是第一原则。 如果建仓后,日熔量数据意外反弹至14.5万吨以上,或库存连续两周不降反升,说明供给出清失败,必须无条件全部平仓离场,不要有任何侥幸心理。

资金管理铁律:

单笔亏损不得超过总资金的2%。 在右侧信号全部触发之前,总持仓保证金不超过总资金的30%。 永远不要浮亏加仓,不要在亏损的头寸上试图摊低成本。

最后一句给散户的忠告

期货市场里,90%的散户亏损,不是因为他们看错了方向,而是因为他们看对了方向但死在了震荡里。

2026年的玻璃期货,从1000元到1300元的这300点空间,注定要经历无数次反复拉锯。巨头在赌对手先死,政策在逼落后产能退出,贸易商在库存堰塞湖里挣扎求生。这条反转之路,是用中小企业和扛不住仓位的散户的尸骨铺成的。

总而言之言而总之你要做的,不是当那个在1000点就满仓冲进去的烈士,而是当等到日熔量跌破14.0万吨、现货价站稳1100元之后的幸存者。

把这份报告里的两个信号设置成交易软件的条件单预警,然后离开盘面。周期从不辜负耐心,周期只惩罚急躁。