手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

腾讯2025年财报:稳稳的幸福

日期:2026-04-12 16:39:55 来源:网络整理 作者:本站编辑

评论:0

腾讯2025年财报:稳稳的幸福

注意:以下仅为本人投资思考记录,不作为投资建议,切忌作为买卖依据。

营业收入分析

腾讯2025年营业收入7518亿,同比增长14%,非国际会计准则净利润(以下简称净利润)2596亿,同比增长17%,毛利率56%,同比上升3个百分点。

微信及WeChat月活账户数14.18亿,同比增长2%,QQ月活账户数5.08亿,同比下降3%,增值业务订阅会员数2.67亿,同比增长2%。

用户数量没有太大变化,这是腾讯的地基。

分业务看

1、增值业务

(主要包括游戏收入、和社交网络)收入3693亿,同比增长16%,毛利率56%,同比升上3个百分点

。

游戏

方面主要得益于2024年底上线的《三角洲行动》强劲表现,以及《王者荣耀》、《和平精英》等长青游戏的持续增长,其中国内游戏收同比增长16%,海外游戏表现强劲,收入同比增长33%。

腾讯的游戏业务最近十年,除了2022年受监管和版号限制的影响收入微降,其余年份均保持增长,从2016年的700亿增长至2025年的2416亿,平均年化增长率13.2%。而全球游戏市场的平均年化增长率仅6.4%,

腾讯游戏收入增长速度远超国际游戏市场增长速度,呈现出强者愈强的态势

。

腾讯游戏越多人玩,收入越高,可用于优化和研发的资金就越多,游戏体验就越好,然后越多人玩,形成正循环,而且腾讯有微信这个巨大流量平台加持,相比其他对手有天然优势,最近腾讯新出的游戏如《无畏契约》、《三角洲行动》、《洛克王国》都相当火爆,腾讯打造游戏的能力已经毋容置疑了。

目前

腾讯游戏的全球市占率约16%,

未来腾讯游戏保持增长并继续扩大市场占有率是大概率的事情。

社交网络

(QQ会员、QQ音乐、腾讯视频等会员

收入、视频号和微信小游戏平台服务收入等)收入同比增长5%至1277亿,这部分收入近几年处于小幅增长的状态。

2、营销服务

,

也就是广告收入1450亿,同比增长19%,毛利率58%,同比上升3个百分点。

主要是AI精准推送能力提高、

视频号算法提升促进用户使用时长同比增长20%、

微信生态效应增强等因素提高了用户广告点击率和曝光时间,广告主投放广告量有所增长,广告单价提升。

广告一直是腾讯增长比较稳定的一个业务,随着AI的继续投入和视频号的继续增长,我认为广告收入应该能继续保持两位数增长。

3、金融科技及企业服务

收入2294亿,同比增长8%,毛利率51%,同比上升4个百分点。

其中金融科技以高个位数增长,

企业服务同比增长接近20%

,主要是因为国内外对云服务的需求增加,近几年全球云服务市场保持20%以上的增长,腾讯云服务市场占有率虽然不高,但腾讯云在部分领域(视音频、游戏、泛娱乐)有优势,依赖微信生态已经形成了一定的壁垒。

根据业绩说明会信息,腾讯云服务从2022年开始,由偏重营收规模的扩张转向高质量服务,在2024年实现了盈亏平衡,

2025年实现50亿的营业利润。

我觉得腾讯已经找到了云服务的发展方向,清晰地认识到盲目扩张不符合自身实力,更加专注于自己擅长的领域才能形成护城河,未来云服务市场不会一家独大,大概率各个企业能够在自己擅长的领域分的一杯羹,只要腾讯专注自己擅长的领域继续深耕,保持继续增长不是难事。

财务数据分析

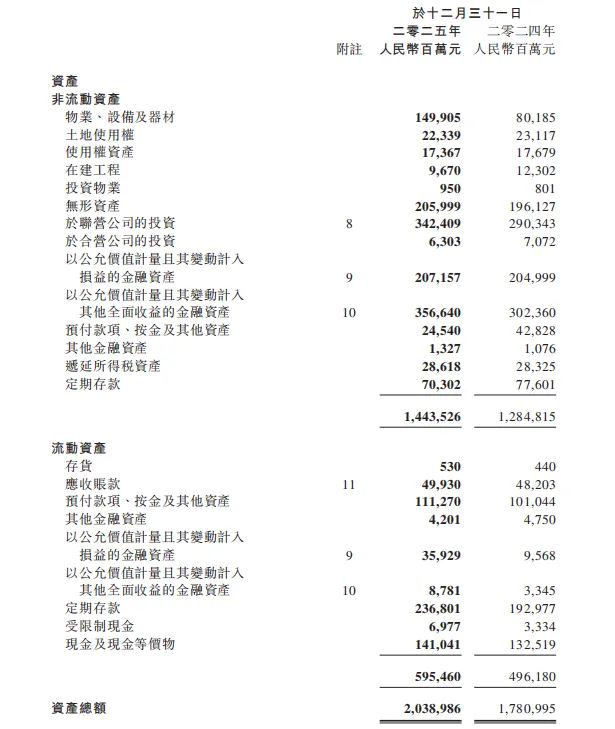

腾讯2025年大幅增加了AI投资,固定资产增加约700亿。

对联合营公司的投资+金融资产共9572亿,其中756亿是理财投资,即投资资产为8816亿,2024年是7840亿,增加了将近1000亿。

而定期存款+现金及现金等价物+金融资产中的理财投资共5237亿,2024年是4368亿。

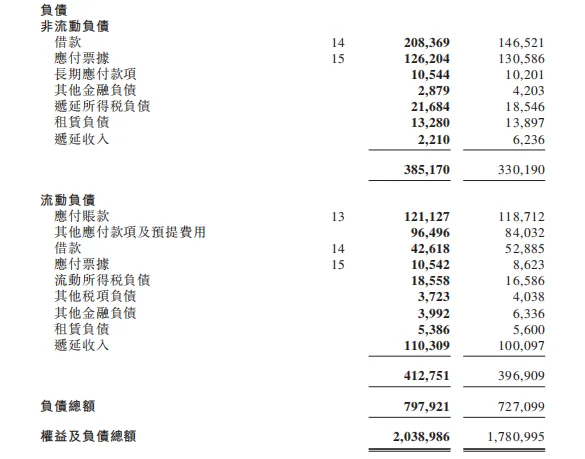

腾讯有息借款2510亿,比2024年增加516亿,腾讯的借款利利率一般不高于3%,而腾讯利息收入169亿,对应5237亿的现金存款和理财,平均利息高达3.2%。

我可以理解为,腾讯利用其自身强大的信用背书,一方面从银行获得低息借款,另一方面通过定期存款和理财获得不低于借款利率的利息收入。

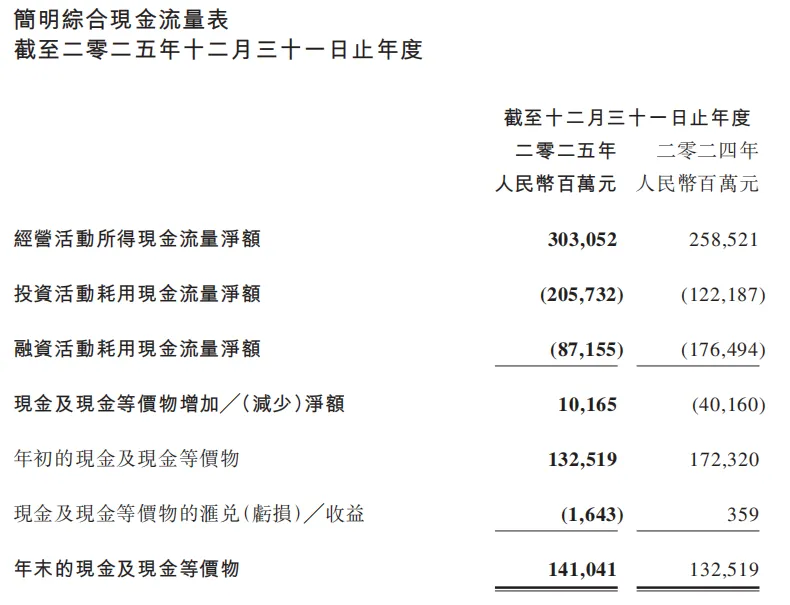

经营现金流净额3031亿,高于净利润2596亿,说明腾讯利润含金量高,在赚取真金白银。

投资活动现金流净额-2057亿,同比增加835亿,就是上面所说是增加了投资资产、以及对AI的投入。

融资活动现金流净额-871亿,2024年是-1765亿,2025年全年回购800亿,相比2024年1120亿减少了320亿,因为2025年腾讯股价上涨,公司减少回购,另一方面是借款变多、还款变少。

财务数据方面,腾讯没有什么问题,账上五千多亿现金足够应对风险,变化比较大的是研发和资本开支。

2025年研发开支是857亿,2024年是707亿,2023年是641亿,虽然官方说仅

混元与元宝项目,2025年全年累计投入达180亿人民币(

预计2026年,这部分的投资规模将至少翻倍),但其实全部的研发投入仅增加150亿,同比增长21.2%,相比营业收入14%的增长,研发投入的增长并没有过快。

2025年资本开支792亿,固定资产折旧266亿,2024年

资本开支

768亿,

固定资产折旧211亿,

2023年

资本开支

239亿,

固定资产折旧199亿

,2024年和2025年新增的资本开支大部分投向了AI服务器和数据中心。

可以看出,2025年开始,AI

服务器和数据中心的折旧开始变大,固定资产折旧是算进一般行政开支里面的,直接影响当期利润。

对AI的投入,研发开支加上

AI服务器和数据中心的资产折旧,预计在2026年会对业绩产生一定的影响,但收入增长

本身

投入就应该增长,只不过对AI的投入会更大一些,而且从目前看这个影响是可控的,而不是致命的。

退一步说,AI的投入

对于腾讯

是非常有必要的,这不仅可以提高用户体验、提高生产效率、降低成本(上面营业收入分析也可以看出,每个业务的毛利率都是增加的,这里面就有AI的功劳),更重要的是可以增加

生态粘性,进一步拓宽腾讯的护城河。

我的看法

腾讯依旧是一家拥有宽广护城河,各个业务还在持续稳定地增长,且未来增长确定性很高的公司。

腾讯目前市值46000亿港币,折合人民币市值约40100亿,对应市盈率15.4倍,

每年分红+回购回报大于2%,估值仅15.4倍,还有近万亿投资和五千亿现金作为安全垫。

我认为,

持有这样一家公司没有什么好担心的,需要做的就是等待价值回归,等待

利润增长,然后获得丰厚回报。

打赏

更多

>

同类资讯

• 高校研究性学习报告《综评必备�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

美塑协报告:塑料加工企业需做好承担更高劳动力成本的准备

0

2

关于许昌市外商投资企业报送2025年度报告的通知

0

3

投资共享茶室前,必看的2份数据报告和3个核心指标

0

4

谷歌年度重磅报告:2025 AI 投资回报率报告

0

5

油脂与蛋白市场周度报告2611

0

6

汇报一下近期市场变化和观点

0

7

【NO109 河南电力市场】2025年河南电力市场年度报告

0

8

小说推文行业深度分析

0

9

行业分析之变压器:AI算力引爆全球变压器荒,中国制造成唯一破局关键

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved