一、宏观背景分析

1.1 政策环境(P)

2025 年中央经济工作会议将"坚持'双碳'引领,推动全面绿色转型"列为 2026 年经济工作的八项重点任务之一。在"十五五"开局起步的关键节点,这一部署释放出明确的政策信号:煤炭行业将在保障能源安全的前提下,加速向绿色低碳方向转型。

"十五五"规划纲要明确,到 2030 年单位国内生产总值二氧化碳排放降低 17%,全面实施碳排放总量和强度双控制度。这意味着煤炭行业面临更严格的碳排放约束,但同时也为清洁高效利用技术创新提供了政策驱动力。

2025 年 12 月,国家发改委发布《煤炭清洁高效利用重点领域标杆水平和基准水平》,健全完善相关金融政策,引导和吸引社会资本广泛参与煤炭清洁高效利用,引导银行业金融机构加大对符合条件的绿色低碳转型项目的信贷支持。

习近平总书记 2025 年考察山西时对煤炭产业高质量发展作出新指示,五年规划建议首次提出"建设能源强国",为煤炭行业指明了战略方向。

1.2 经济环境(E)

2025 年,中国经济在复杂多变的国际环境中保持稳健运行。全年一次能源生产总量 51.3 亿吨标准煤,比上年增长 3.6%。煤炭作为基础能源,在保障电力供应和工业生产中继续发挥"压舱石"作用。

从宏观经济视角看,国内煤炭消费量增长仅 0.1%,反映出经济结构转型和能效提升对煤炭需求的抑制作用。全社会存煤维持高位,煤炭供需形势相对偏弱,煤炭价格震荡回落,行业整体盈利水平有所下滑。

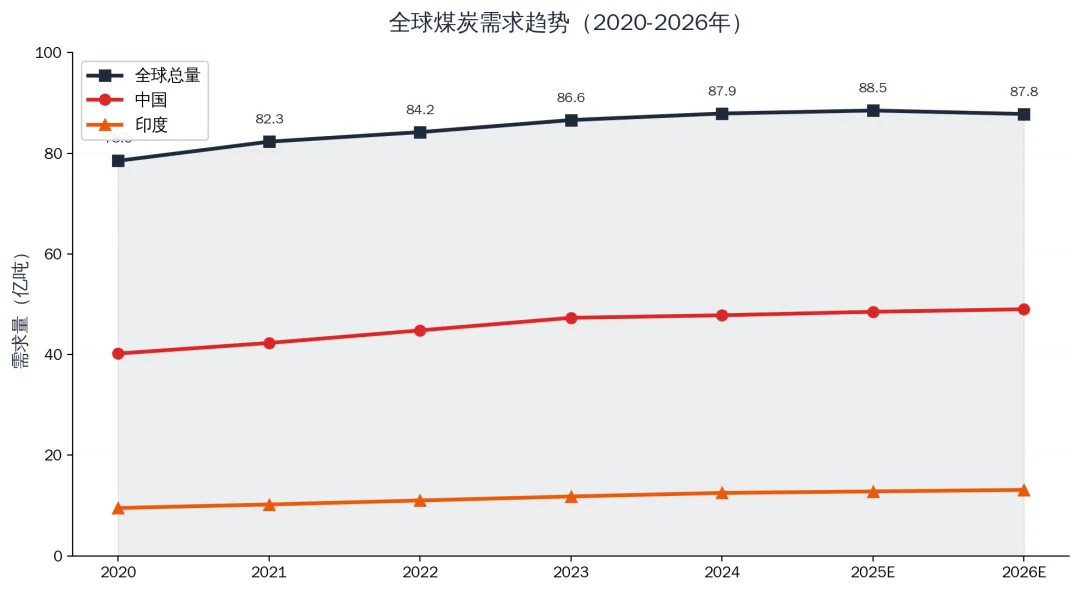

全球层面,2025 年全球煤炭需求预计增长 0.5%,达到创纪录的 88.5 亿吨(IEA 数据)。但区域分化明显:中国进口减少约 7600 万吨,印度需求增长 2.5%,东盟地区增长 5%。国际煤炭贸易格局正在发生深刻变化。

1.3 社会环境(S)

随着"双碳"目标的深入推进,社会公众对煤炭行业的环保要求日益提高。煤炭行业碳排放占全国碳排放的 79%,"煤碳"矛盾——即能源结构"偏煤"和产业结构"偏重"——成为社会关注的焦点。

同时,煤炭行业仍是重要的就业领域,特别是在山西、内蒙古、陕西等传统煤炭产区。行业转型过程中,如何平衡绿色发展与就业保障,是政策制定者面临的重要课题。矿区生态修复和绿色矿山建设已成为社会共识。

1.4 技术环境(T)

"十四五"时期,我国煤炭工业在智能化、绿色化、融合化转型方面取得显著进展。煤矿智能化开采技术持续突破,大型现代化煤矿产能占比已超过 85%。

关键技术方向包括:煤矿瓦斯三位一体资源化利用系统、高效开采与智能矿山建设、绿色煤炭加工等低碳转化与清洁利用技术。CCUS(碳捕集、利用与封存)技术在煤化工等高浓度排放源领域加速部署。

二、行业发展规模

2.1 核心指标总览

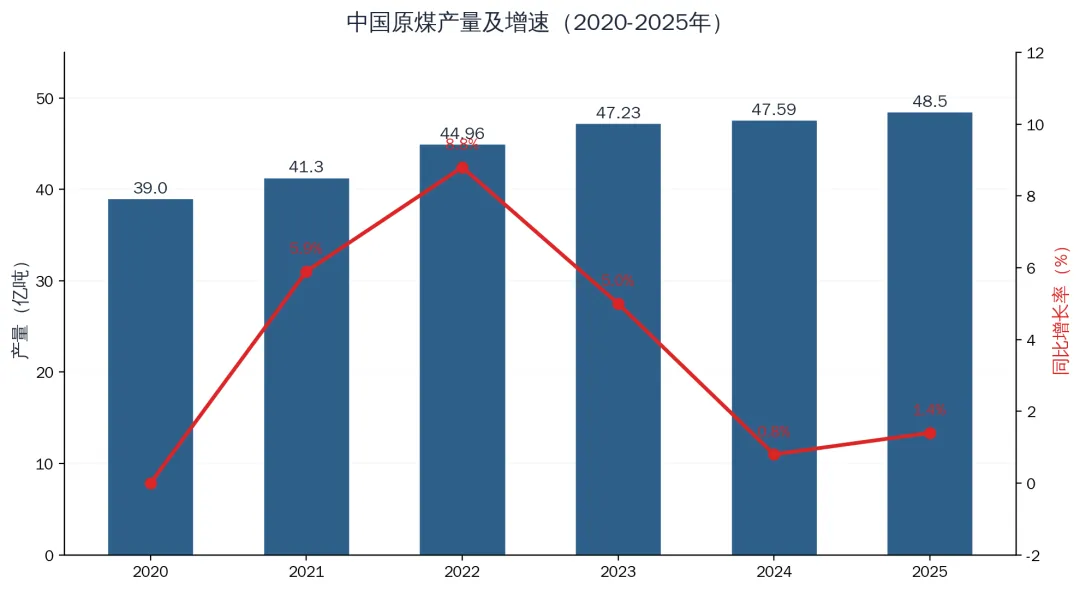

根据国家统计局数据,2025 年全国原煤产量 48.5 亿吨,同比增长 1.4%。自 2021 年增产保供以来,我国原煤产量连续五年保持增长,从 2020 年的 39.0 亿吨增至 2025 年的 48.5 亿吨,累计增长 24.4%。

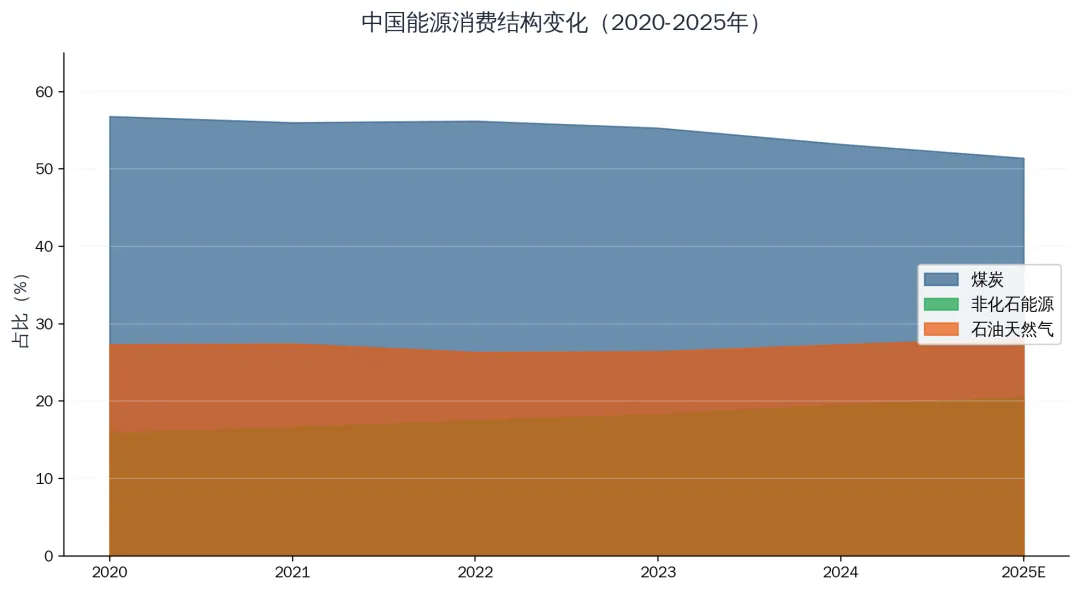

2025 年煤炭消费量占能源消费总量比重为 51.4%,比上年下降 1.8 个百分点。非化石能源消费比重持续提升,预计 2025 年达到 20% 左右,2030 年达到 25%。煤炭在能源结构中的主导地位正在缓慢但坚定地被削弱。

| 年份 | 原煤产量 (亿吨) | 同比增长 (%) | 消费占比 (%) | 非化石能源占比 (%) |

2020 | 39.0 | — | 56.8 | 15.9 |

2021 | 41.3 | 5.9 | 56.0 | 16.6 |

2022 | 45.0 | 8.8 | 56.2 | 17.5 |

2023 | 47.2 | 5.0 | 55.3 | 18.3 |

2024 | 47.6 | 0.8 | 53.2 | 19.5 |

2025 | 48.5 | 1.4 | 51.4 | 20.5E |

表 1:中国煤炭行业核心指标(2020-2025 年)数据来源:国家统计局、CCTD

2.2 结构变化分析

从产量区域分布看,煤炭生产进一步向晋陕蒙和新疆地区集中。2025 年,山西原煤产量 13.05 亿吨、内蒙古 12.86 亿吨,两省合计占全国总产量的 53.6%。陕西、新疆、贵州分列第三至第五位。

从消费结构看,电力行业仍是煤炭消费的最大领域,占比约 60%。钢铁、建材、化工等行业的煤炭消费占比分别为 18%、8%和 7%。随着可再生能源装机快速增长,电力行业煤炭消费增速明显放缓。

从进出口看,2025 年中国煤炭进口量明显下降,预计减少约 7600 万吨。国际煤炭贸易量从 2024 年创纪录的 15.49 亿吨降至 14.45 亿吨,中国进口收缩是主要驱动因素。

2.3 增长驱动因素

当前煤炭行业增长的核心驱动力正在发生结构性变化:

第一,能源安全保障需求。在极端天气频发、国际能源市场波动加剧的背景下,煤炭作为"压舱石"的战略地位短期难以替代。

第二,煤化工产业升级。煤制油、煤制烯烃、煤制乙二醇等高端煤化工路线持续拓展,为煤炭消费提供了新的增长空间。

第三,出口市场机遇。随着印度、东盟等地区煤炭需求持续增长,中国煤炭企业在国际市场的竞争力有望提升。

三、行业竞争格局

3.1 头部企业分析

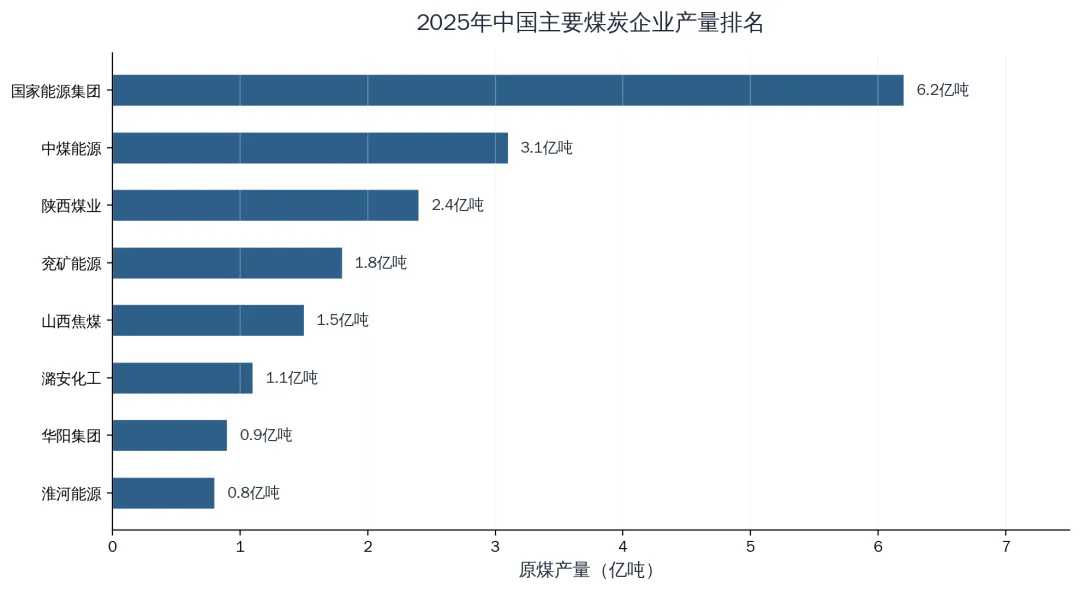

中国煤炭行业属于资源和资金密集型行业,竞争格局呈现"区域布局集中、头部企业主导"的特征。2025 年全国十大煤炭企业品牌排行榜中,国家能源集团以品牌指数 93.4 分居首,山西四家企业入围前十。

国家能源集团作为全球最大的煤炭生产企业,2025 年原煤产量约 6.2 亿吨,占全国总产量的 12.8%。中煤能源、陕西煤业、兖矿能源分列第二至第四位,产量分别约为 3.1 亿吨、2.4 亿吨和 1.8 亿吨。

头部企业依托规模效应、技术积累与品牌影响力,持续扩大市场份额。中国中煤 2025 年年报指出,行业头部企业正在加速布局一体化、高端化发展路径。兖矿能源明确提出 2026 年将稳住煤炭产业基本盘,释放陕蒙基地产能。

3.2 竞争梯队划分

根据产量规模和综合实力,中国煤炭企业可划分为三个梯队:

第一梯队(年产量 > 3 亿吨):国家能源集团、中煤能源。这两家企业拥有全国最优质的煤炭资源和最完善的产业链布局,在煤电一体化、煤化工等领域具备显著优势。

第二梯队(年产量 1-3 亿吨):陕西煤业、兖矿能源、山西焦煤、潞安化工。这些企业依托区域资源禀赋,在特定煤种和细分市场具备竞争优势。

第三梯队(年产量 < 1 亿吨):华阳集团、淮河能源、伊泰集团等。这些企业面临资源接续和转型压力,正在积极探索差异化发展路径。

3.3 新兴力量

值得关注的是,新疆地区正在崛起为新的煤炭增长极。随着"疆煤外运"通道的完善和大型煤矿的建设,新疆煤炭产量增速位居全国前列。同时,一些民营煤炭企业通过兼并重组和技术升级,正在提升市场竞争力。

在煤化工领域,以宝丰能源、陕煤集团为代表的企业正在推动高端煤化工项目落地,将煤炭从单一燃料向"燃料+原料"双重属性转变,开辟新的价值增长空间。

3.4 市场化进程

预计"十五五"期间,前 4 家大型煤炭企业集团市场集中度将进一步提升。大型现代化煤矿产能/产量占比将达到 90% 左右,智能化煤矿产能占比将超过 70%。行业集中度的提升有利于优化供给结构、提高安全生产水平、推动技术创新。

四、全球煤炭市场格局

4.1 全球需求趋势

根据国际能源署(IEA)《2025 煤炭报告》,2025 年全球煤炭需求预计增长 0.5%,达到创纪录的 88.5 亿吨。2024 年全球煤炭需求同比增长 1.5%,达到 87.9 亿吨。

但区域趋势出现显著分化:中国煤炭需求趋于平稳,2026 年预计同比增长 0.9%,总量接近 50 亿吨;印度需求增长 2.5%,增量主要来自电力行业;东盟地区需求增长 5%,至 5.47 亿吨。欧洲煤炭消费持续下降。

4.2 国际贸易变化

国际煤炭贸易在 2024 年首次突破 15 亿吨(15.49 亿吨),但这一趋势在 2025 年出现逆转。随着中国进口减少约 7600 万吨,全球煤炭贸易量降至 14.45 亿吨。到 2026 年,国际煤炭贸易量预计延续下降趋势,至 14.2 亿吨。

贸易格局方面,澳大利亚、印度尼西亚仍是全球最大的煤炭出口国。中国从煤炭净进口国的角色正在发生微妙变化,国内增产保供政策使得进口依赖度持续降低。

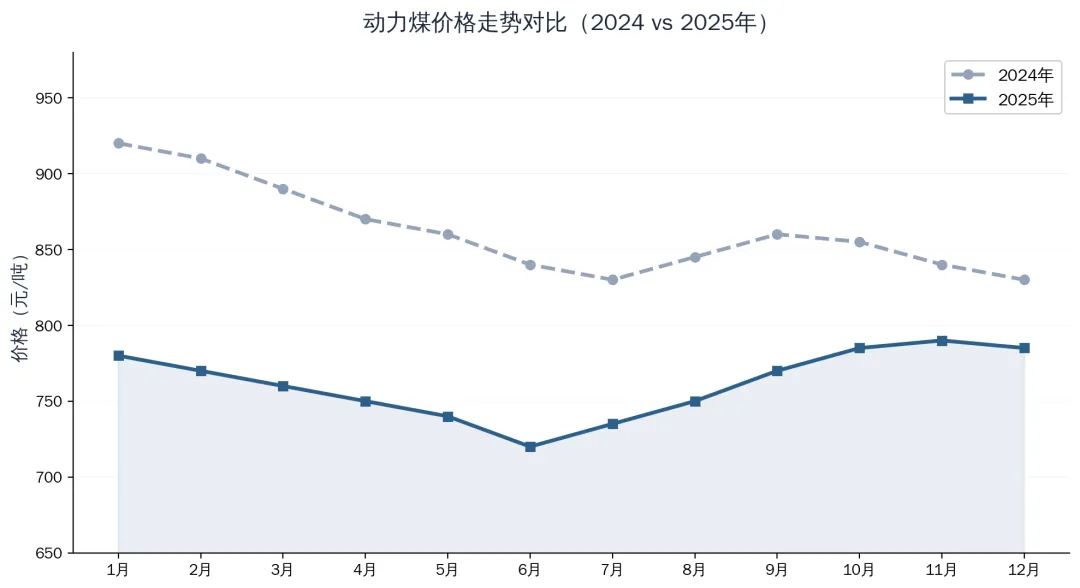

4.3 价格走势分析

2025 年煤炭价格呈现"前低后高"走势。动力煤价格在 6 月筑底后,受"反内卷"政策催化迎来一轮上涨,整体呈现震荡走强趋势。以 CCTD 动力煤 5500 综合价为例,2026 年 4 月指数为 563 点。

焦煤价格方面,2024 年跌幅较大,临汾低硫主焦煤从年初 2500 元/吨跌至年末 1450 元/吨。2026 年预计低硫主焦煤价格运行区间维持在 1300-1800 元/吨之间。

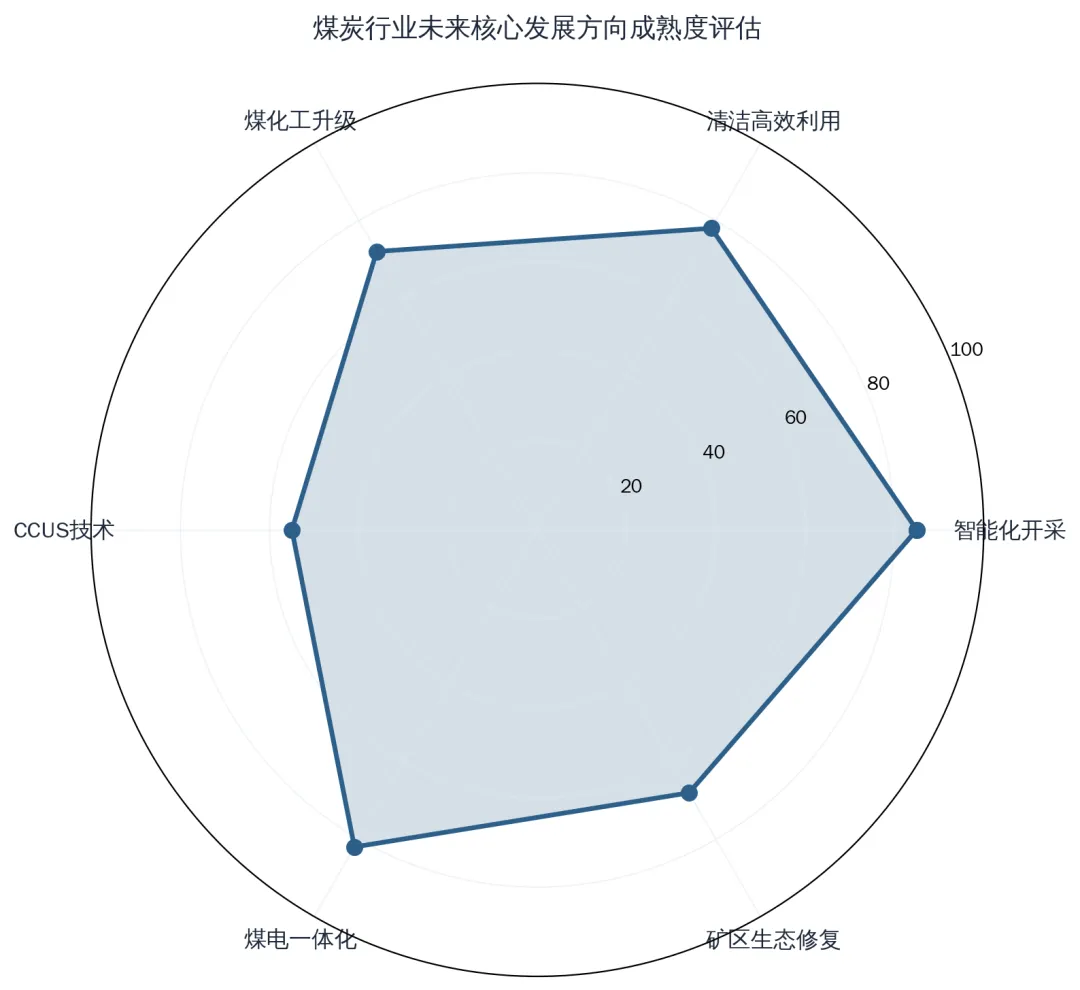

五、未来核心发展方向

5.1 智能化开采

煤矿智能化是"十五五"期间煤炭行业最重要的转型方向之一。预计到 2030 年,智能化煤矿产能占比将超过 70%。国家能源集团 2025 年成功开行 3.5 万吨级重载群组列车试验,标志着智能运输技术取得重大突破。

智能化开采的核心技术包括:5G+工业互联网平台、AI 视觉识别系统、无人驾驶矿卡、智能采煤机远程操控等。中国煤科煤炭共性技术研究院的成立,为行业技术攻关提供了平台支撑。

5.2 清洁高效利用

煤炭清洁高效利用是行业绿色转型的核心路径。2025 年 12 月国家发改委发布的标杆水平和基准水平文件,为行业划定了清晰的技术路线图。

重点领域包括:超超临界燃煤发电技术(供电效率超过 47%)、循环流化床燃烧技术、煤基多联产技术、粉煤灰综合利用等。煤电与新能源耦合发展——即"煤电化新"一体化——成为新的发展方向。

5.3 煤化工高端化升级

煤化工产业可以将煤炭转化为化工产品,部分替代石油等传统化石能源,是煤炭企业实现能源转型的重要途径。

高端化方向包括:煤制高端聚烯烃、煤制可降解塑料(PGA、PBAT)、煤制乙醇、煤基碳纤维等。煤制烯烃、煤制乙二醇等传统路线正在向高端差异化产品升级。同时,煤化工与新能源耦合——利用绿电绿氢替代煤制氢——是实现深度脱碳的关键技术路径。

5.4 CCUS 技术部署

碳捕集、利用与封存(CCUS)技术是煤炭行业实现碳中和的兜底技术。当前,CCUS 技术成熟度相对较低(评估得分约 55/100),但发展潜力巨大。

重点方向包括:聚焦煤化工等高浓度排放源,优先部署低能耗、低成本的捕集技术;加快突破温和条件下 CO₂ 加氢制甲醇、烯烃等资源化利用关键技术;推动 CCUS 与新能源、储能等技术的系统集成。

六、总结与展望

趋势一:产量高位企稳,增速持续放缓

预计"十五五"期间,我国煤炭年产量稳定在 48-50 亿吨之间。增产保供任务基本完成,行业从"量的扩张"转向"质的提升"。产量增速将从"十四五"期间的年均 4-5% 降至 1-2%。

趋势二:双碳约束趋严,绿色转型加速

碳排放双控制度的全面实施将倒逼煤炭行业加快绿色转型。煤炭消费占比将持续下降,预计 2030 年降至 45% 左右。清洁高效利用和 CCUS 技术将成为行业生存和发展的关键。

趋势三:行业集中度提升,头部效应凸显

前 4 家大型煤炭企业集团市场集中度将进一步提升,大型现代化煤矿产能占比将达到 90%。中小企业面临整合压力,行业格局将更加清晰。

趋势四:智能化与高端化双轮驱动

智能化煤矿产能占比将超过 70%,AI、5G、物联网等技术在煤矿全场景应用。煤化工向高端化、差异化方向升级,"燃料+原料"双属性定位更加明确。

趋势五:全球市场分化,中国角色转变

全球煤炭需求在 2025 年达到峰值后缓慢下降,但印度、东盟等地区需求持续增长。中国从煤炭净进口大国向"自给自足+适度出口"的角色转变,在国际煤炭市场的话语权将进一步提升。

总体而言,2026-2030 年是中国煤炭行业转型发展的关键五年。能源保供使命不变,但绿色低碳、智能高效转型已成为不可逆转的趋势。煤炭行业将在保障国家能源安全的同时,积极拥抱变革,走出一条高质量发展的新路。

数据来源说明

本报告数据主要来源于:国家统计局《2025 年国民经济和社会发展统计公报》、国际能源署(IEA)《2025 煤炭报告》、中国煤炭市场网(CCTD)、联合资信《煤炭行业 2026 年度信用风险展望》、中国煤炭工业协会、商务部煤炭价格监测数据等公开资料。预测数据以"E"或"预计"标注,基于公开数据合理推算。