加入星球,获取所有报告哦~

需要下载报告的朋友,可直接扫下方二维码入圈。

来源:东莞证券

扫码加入星球,可获取无限次下载机会!

玻纤行业概述。玻璃纤维是一种由玻璃熔融后拉制而成的无机非金属纤维材料,具有重量轻、强度高、耐腐蚀、绝缘性好等优异性能,广泛应用于建筑、汽车、航空航天、能源、电子电气等领域。当前,行业正经历“周期性复苏”与“结构性增长”叠加带来的重构机遇。

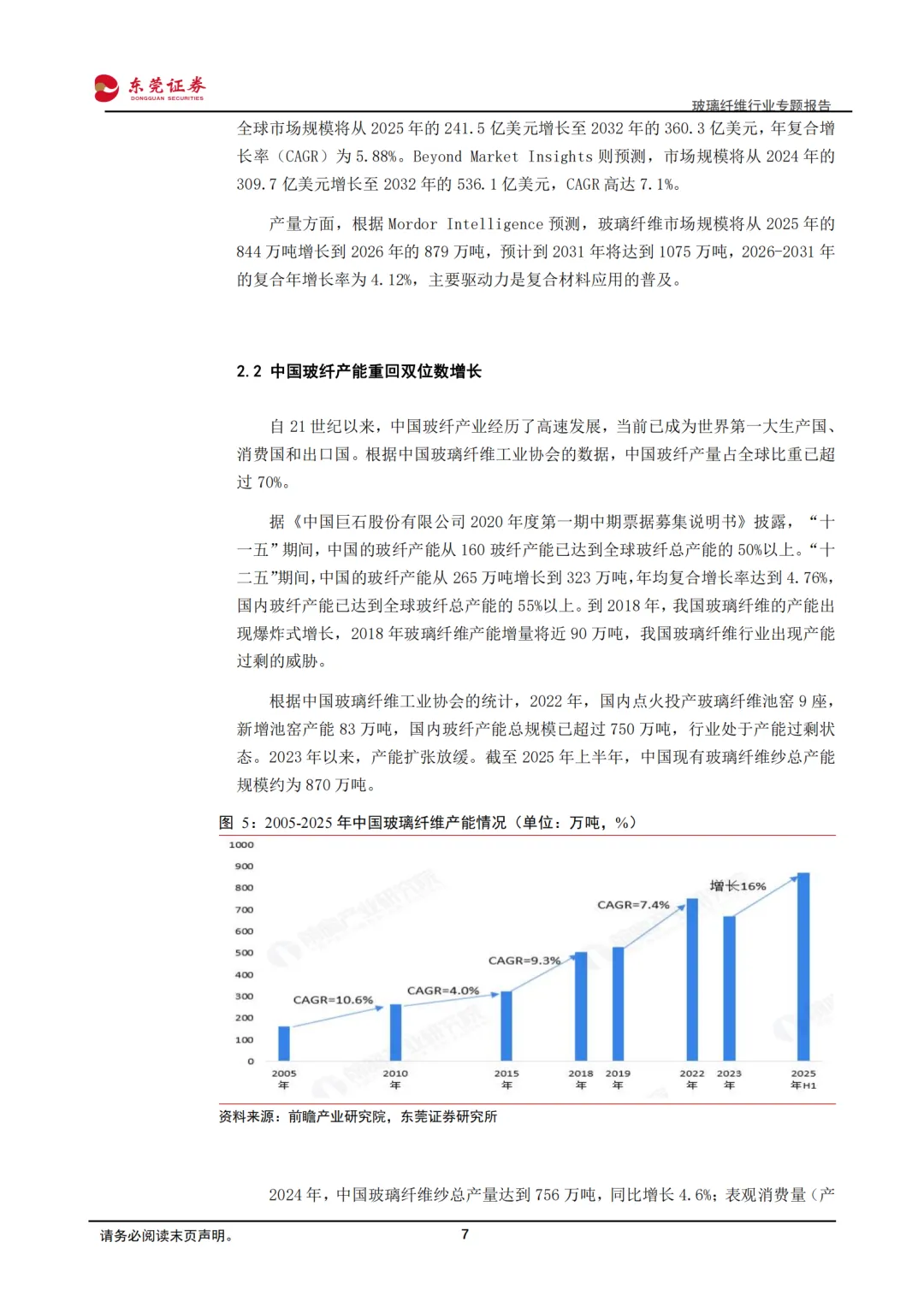

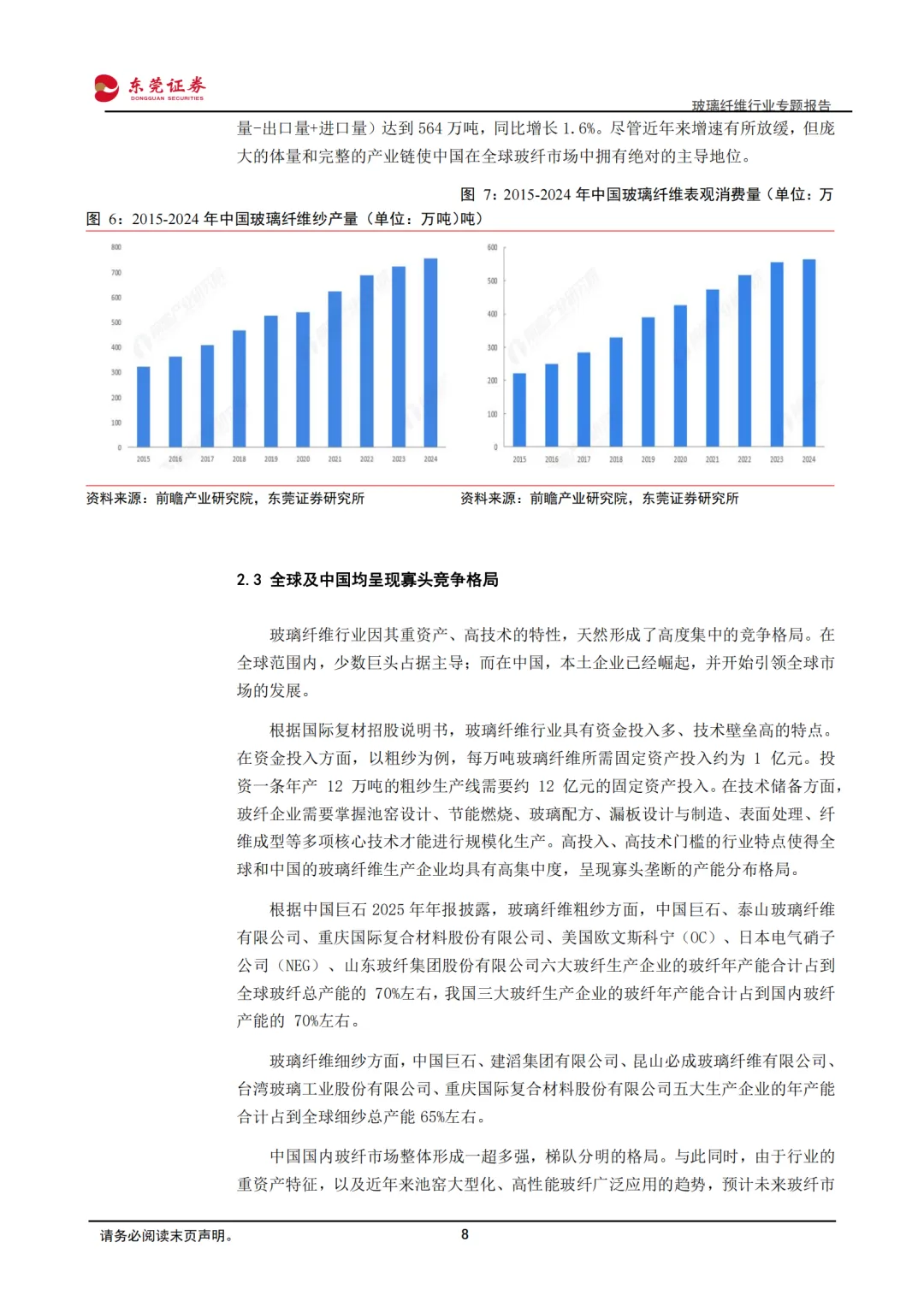

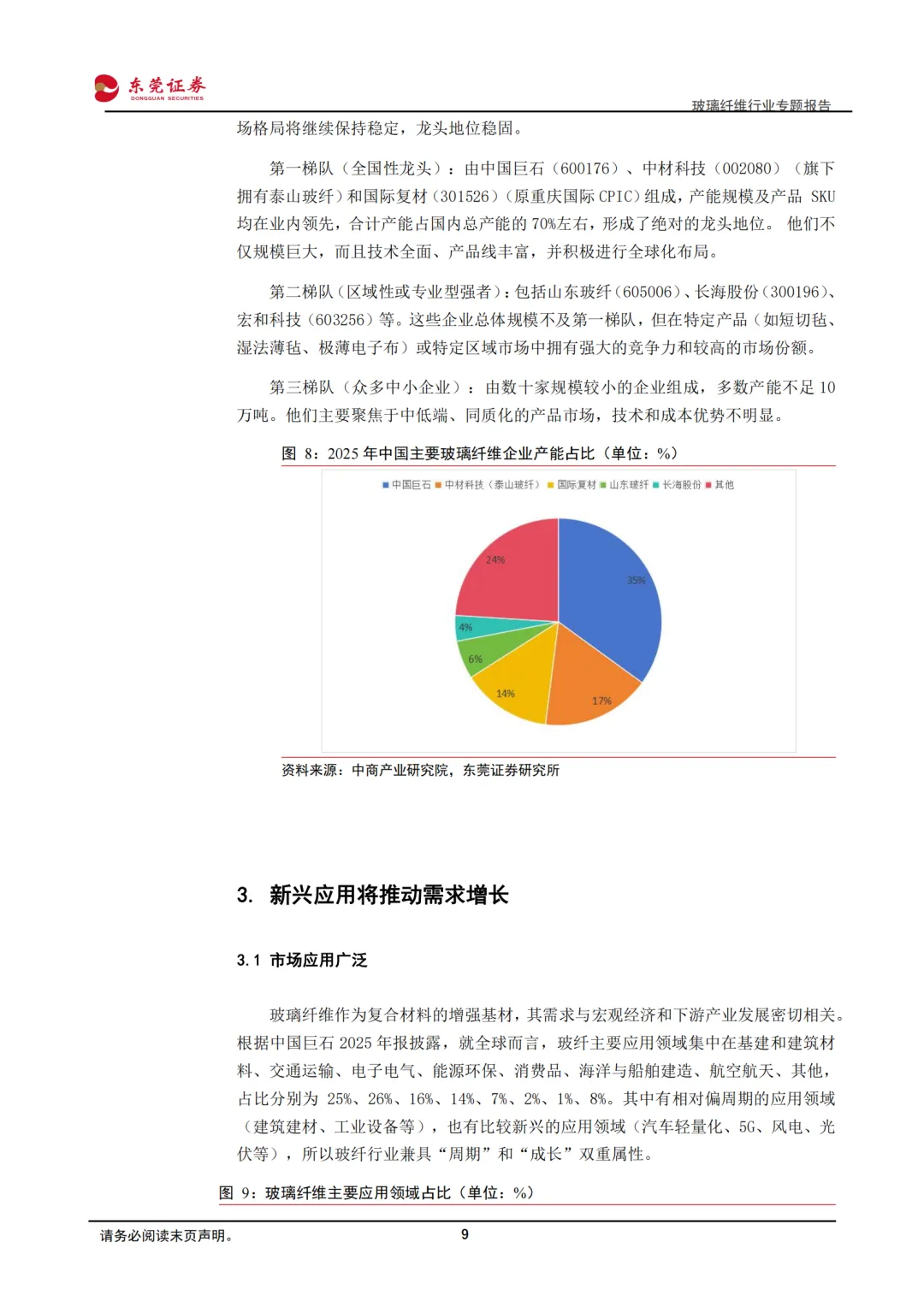

行业规模及竞争格局。全球玻璃纤维市场规模庞大且保持稳健增长。市场普遍预期未来5-8年全球玻纤市场将维持在4%-7%的中高速增长区间。玻璃纤维行业因其重资产、高技术的特性,天然形成了高度集中的竞争格局。在全球范围内,少数巨头占据主导;而在中国,三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%左右,玻纤市场整体形成一超多强,梯队分明的格局。

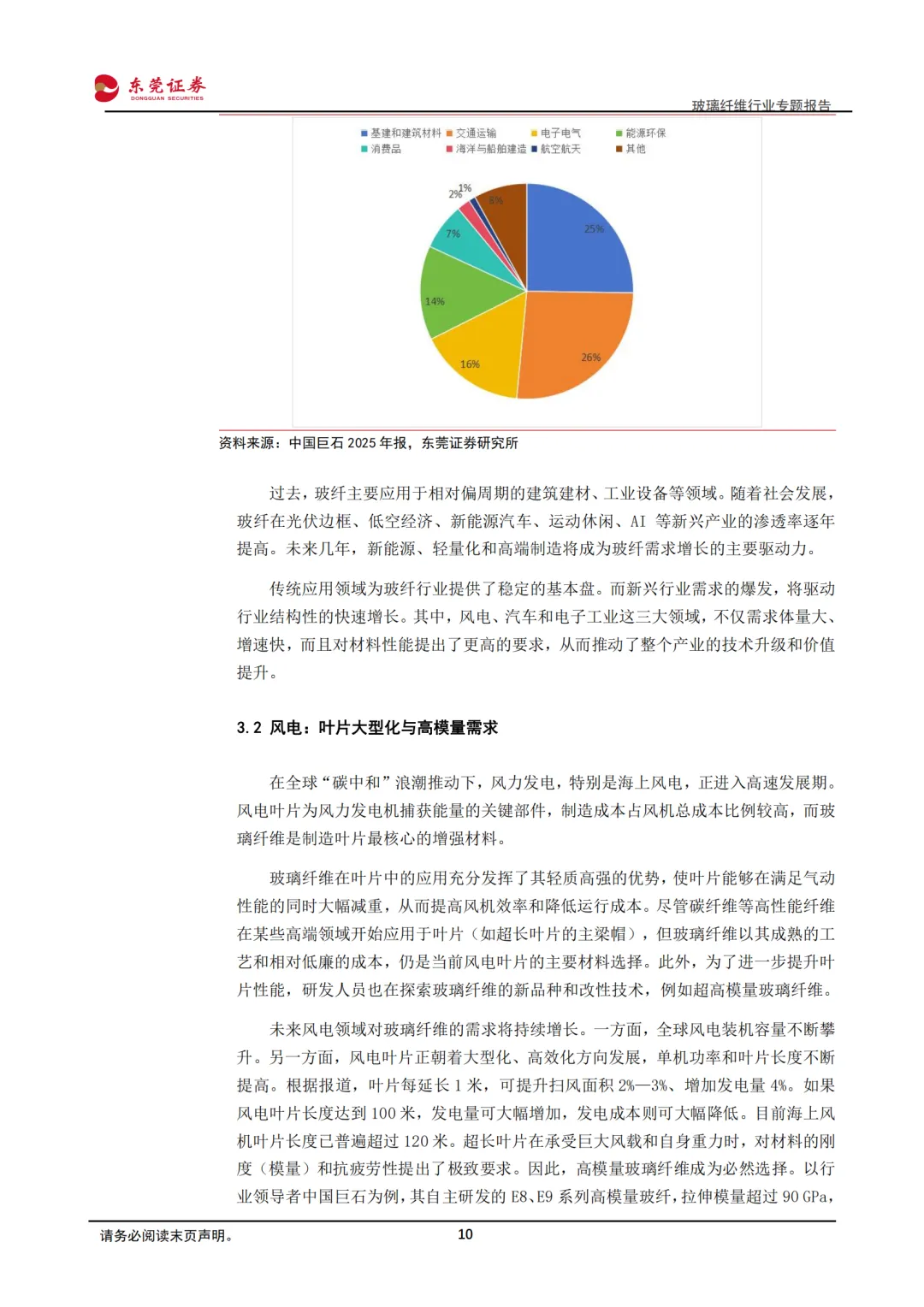

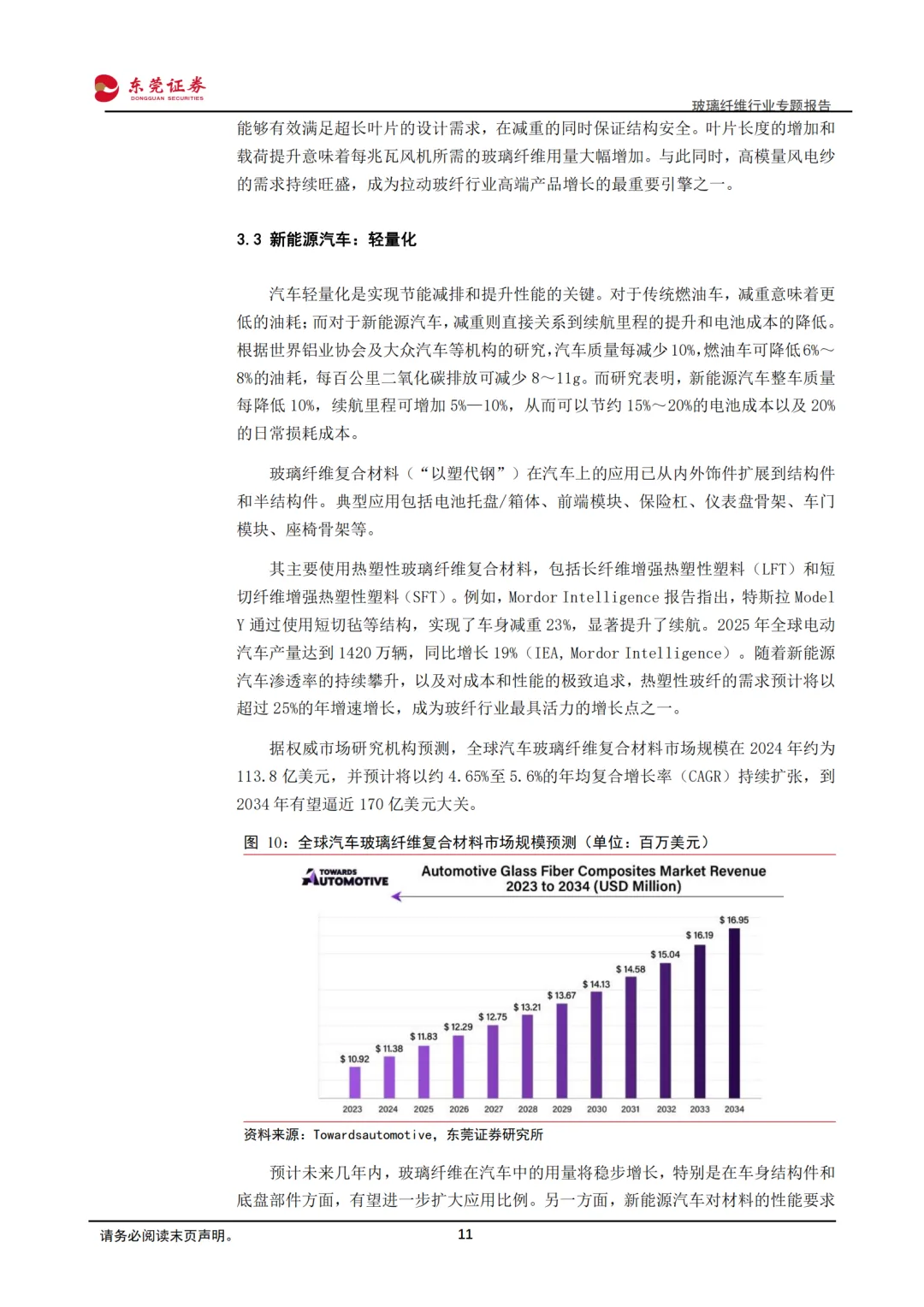

新兴应用将推动需求增长。传统应用领域为玻纤行业提供了稳定的基本盘。而新兴行业需求的爆发,将驱动行业结构性的快速增长。其中,风电、汽车和电子工业这三大领域,不仅需求体量大、增速快,而且对材料性能提出了更高的要求,从而推动了整个产业的技术升级和价值提升。

玻纤行业从周期底部回升。2023年玻纤价格跌至历史低谷,多数企业盈利承压。进入2024年,随着行业协同性增强及落后产能的出清,供需关系开始改善。头部企业也深刻认识到“内卷式”竞争的危害,主动避免价格战,并通过提价修复盈利。与此同时,结构性需求的强劲增长为涨价提供了实质性支撑。行业正经历周期底部回升及结构性增长共振下带来的价格向上、景气度复苏及企业盈利修复。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址