拆解2025财报,看比亚迪2万闪充站的生意经

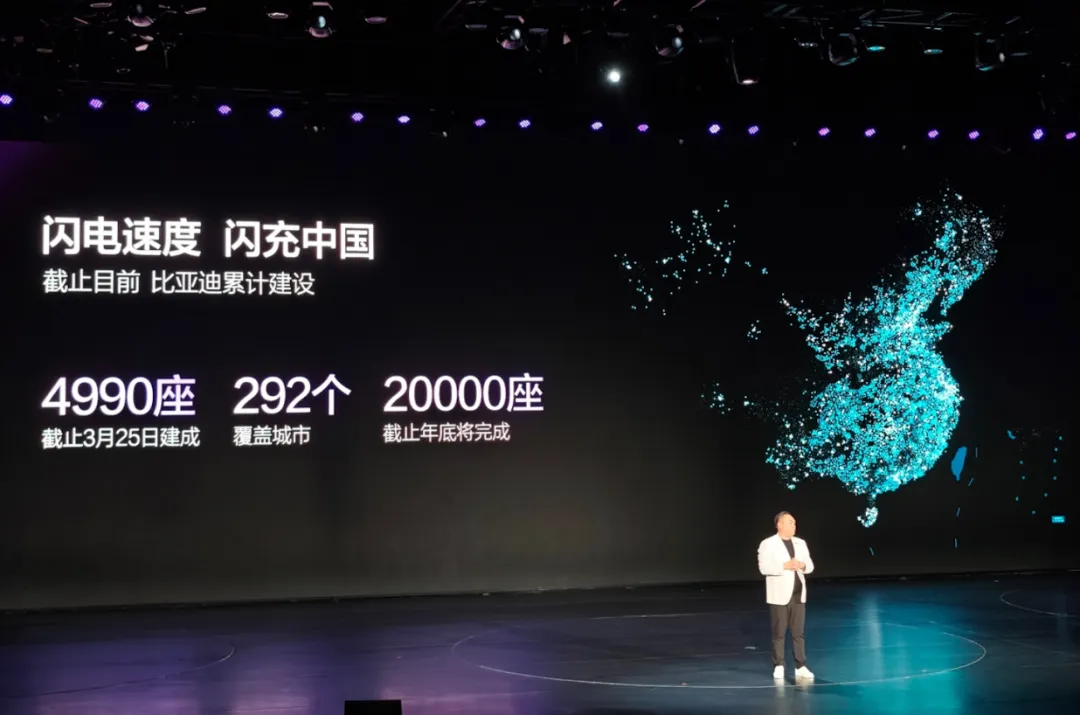

2026年一季度过去了,充电桩行业热度空前。第一波流量就来自于车企大鳄比亚迪。3月5日,比亚迪宣布2026年底将建成20000座兆瓦闪充站3月25日,官宣全国累计已建成4990座闪充站,覆盖292座城市。长期游离于充电桩布局之外,转身要在十个月内,做规模最大的超充网络建设者,前后打法180度转弯,比亚迪不是为了赚充电的钱。对充电桩行业言,2026是充满机遇的年份:短期红利真香,长期别躺平。内容要点:

这题向充电站求解

“站中站”的多重价值动

2026,充换电站是一门好生意

比亚迪为什么转型投入充电站?

答案要透过发布会PPT,参看两个关键数据:中国新能源汽车渗透率和比亚迪发布的2025年财报。2025年,是中国新能源车产业的重要分水岭:新能源车零售渗透率达53.9%,首次超燃油车。在此之前都是新能源车销售的增量红利期,渗透率从1%快速攀升。这个过程比亚迪有一套不建桩的清晰打法:高度聚焦“整车销售+技术研发+垂直整合”。这一策略非常成功,比亚迪规模与利润双赢:2025年度财报显示,全年销量460.24万辆,稳居全球NEV冠军位,现金储备1678亿元。卫冕二零二五年中国汽车市场车企、中国汽车市场品牌、全球新能源汽车市场销量「三冠王」,并历史性登顶全球纯电动汽车市场销量榜首,彰显出强大的市场主导力。十二月,本集团达成第 1,500 万辆新能源汽车下线的新里程碑,成为全球首家达成这一成就的车企。(源自《比亚迪股份有限公司2025 年年度报告》)

时间来到2025年,当新能源车成为主流消费选择,市场随之发生变化。2025年比亚迪财报也侧面印证了这个趋势判断:乘用车平均售价(ASP):约11.92万元(-2.53万元 | 2024年约14.45万元,)

每辆车平均净利润:约7087元(-2345元 | 2024年约9423元,)

汽车业务毛利率:20.49%(-3.52% | 2024年24.01%)

整体毛利率:17.74%(1.49% | 2024年19.2%)净利率:4.2%(-1% | 2024年5.2%)

(源自《比亚迪股份有限公司2025 年年度报告》)

比亚迪依然强,销量基本盘稳固,但这也是首次出现平均售价、净利润和毛利率三者同步下滑的情况。- 在国内市场实现规模突破的同时,行业竞争格局深度调整带来的挑战不容忽视。新老交替进程加快的大背景下,市场博弈异常激烈,价格竞争加剧,营销过度现象频发,产业盈利空间受到挤压,发展面临阶段性不利影响。

02

转向技术与价值的竞争

这题向充电站求解

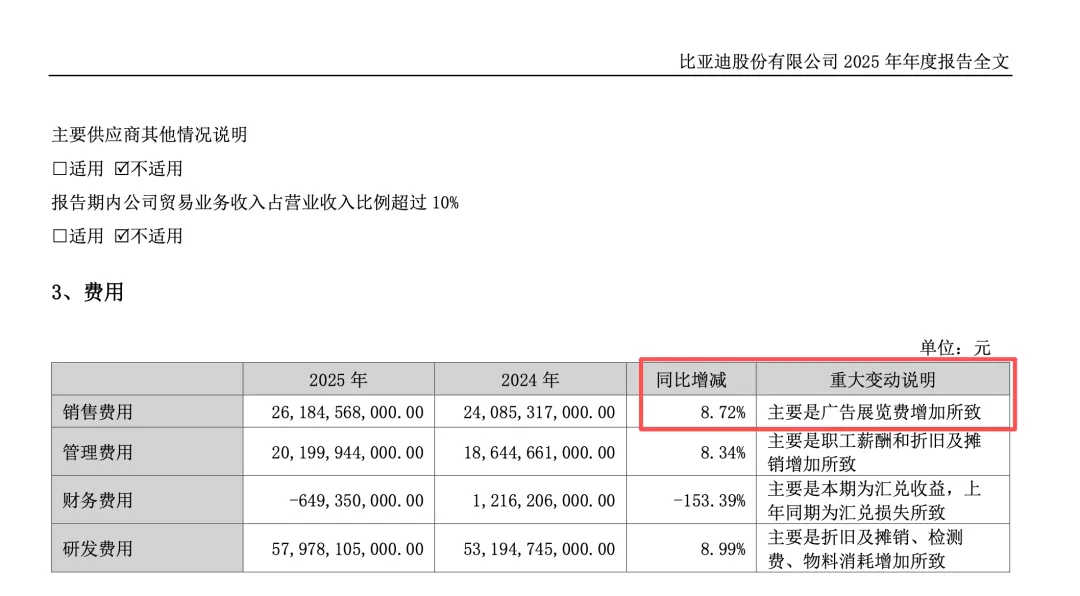

随着整体环境的变化,仅靠过去的打法,继续维持高增长、高弹性的状态,难度明显提高。降价促销、展会、广告投放等传统的营销方式,带来的边际收益正在递减。在销量增长的同时,营销费用增长更明显,且主要源于广告展览费用的上升:年度营销投入约261.85亿元人民币,同比增长8.72%

第四季度,营销费用环比上季度上升15.8亿元,达到77亿元

(源自《比亚迪股份有限公司2025 年年度报告》)

“向新出发,向高生长,向远而行”,王传福明确表示比亚迪将不再单纯依赖价格来抢夺市场份额,转向“技术与价值”的竞争。二零二六年,是中国“十五五”规划开局之年,也是新能源汽车发展极其关键的一年。各企业都在积极探索,推动新进展。比亚迪作为新能源汽车引领者,坚信技术创新带来的增长才是最安全长久的,这也是比亚迪一贯的追求。

(源自《比亚迪股份有限公司2025 年年度报告》)

于是我们看到,比亚迪以1678亿元现金储备和全产业链垂直整合能力(电池-储能-整车-充电自产)做底气,打出“站中站”这张牌。2026年的第一波营销火力集中在“第二代刀片电池”和“兆瓦闪充技术”的推广上。结合财报资金流向与2026年3月末香港投资人交流会的战略定调,比亚迪2026年营销预算走向,也已发生结构性转移:转向“技术营销”。猜测2026年比亚迪营销预算或将突破300亿。将预算转化一部分在“看得见、摸得着”的补能基础设施(充电桩站),不仅是基建,更是一种的品牌营销策略,让充电桩打通“产品体验”和“品牌感知”,并在长期内带来多重价值(下面会详细拆解)。“9分钟充能”、“5分钟补能”,制造了一个可感知的性能差异;“用户需求在哪,站就建在哪”,并向全社会开放共享,这种极具话题性的用户共创+开放策略,本身就是一场围绕用户心智展开的大型公关与营销战。先高调铺开充电网络,新车随后大量上市,这个情节在2012年(特斯拉自建Supercharger时)也成功过。现在执行方式、市场阶段和成本结构等方面,大有不同。比亚迪要把速度、规模等,做到极致。

03

“站中站”的多重价值

充电桩对车企而言或是“喉舌"

与第三方运营商不同,目前车企建桩看中的并不是电费收入。

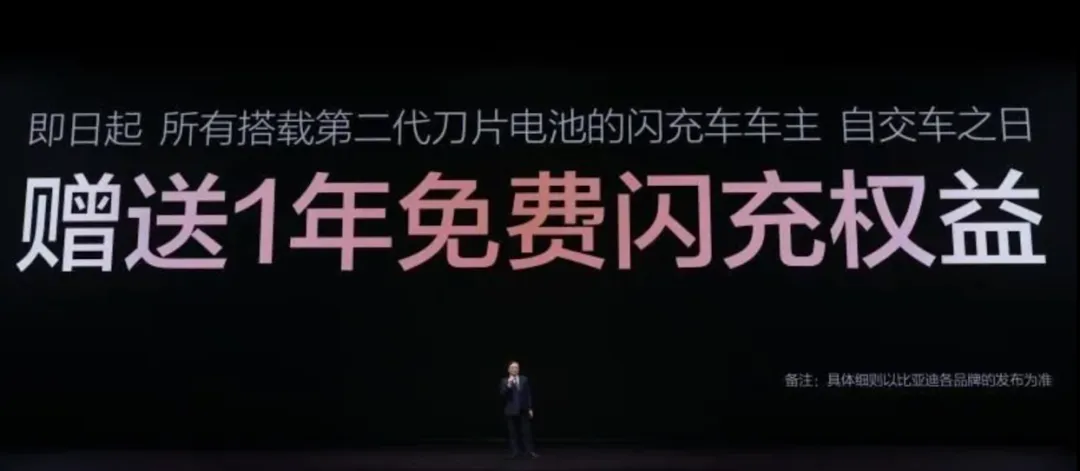

根据比亚迪3月发布的“闪充中国”战略及相关官方声明,所有搭载第二代刀片电池的车主,自交车之日起可享受一年全国闪充站免费充电权益。在新能源车时代,用户和品牌的关系,不断延伸到日常。每一次打开App,每一次导航,每一次充电,每一次支付等高频动作,都可能把品牌关系重新拉回。谁掌握了补能入口,谁就更容易掌握用户关系;谁能把高频使用场景留在自己体系里,谁就更接近“生态型企业”的位置。对车企而言,这是入口之争,是用户关系和数据归属之争。从这个角度看,“闪充中国”不是单纯的基础设施项目,更像是一次营销触点的重新布局,并获得多重价值。首先,比亚迪采用了一快速落地的种轻资产扩张方式,够快够省钱。“站中站”模式,借助已有场站快速铺开,还顺手筛出了第三方场站的优质流量。其次,充电桩本身就是一个长期硬广。它存在感很强,基础充电场站的车主会反复接触品牌,这种触点比传统广告更稳定,也更接近实际消费场景,长尾效应够长,具有很高性价比。第三,承载数据价值。充电行为、路径选择、停留时间、支付方式等数据,都有商业价值,是多样化服务和运营的重要依据。第四,充电桩有长期运营收益。除了电费,服务费,还可以叠加峰谷套利、储能收益、政府补贴等多元收入的可能性。第五,它具备独立融资和资产打包的可能性。闪充站与储能设施如果形成稳定模式,未来完全可以作为独立业务继续延展。比亚迪“闪充中国”不是一次单点式营销,而是围绕技术、生态和用户关系的一盘棋。

比亚迪不是唯一加码补能的车企。2026年,新能源车企在补能领域的投入明显加速。

随着新能源车渗透率继续提升,补能体系的重要性进一步增强。新能源车企在充电桩站领域展开“百团大战”已现端倪。

吉利宣布未来5年将布局超过50000根兆瓦闪充桩;奇瑞规划到2029年建成超过20000座迅龙秒充站。蔚来新建1000 座换电站,年底目标破 4600 座;理想年底超充站目标4800座;小鹏年底目标10000座;极氪计划自营2000+,合作3000+;宁德时代计划3000+、岚图计划1000+、零跑、哪吒也都在推进相关布局……2026年,新能源车渗透率有望突破60%。对车企而言,谁能更快建立起补能网络,谁就更有可能在下一阶段竞争中占据主动。随着更多车企意识到补能网络对用户体验、品牌粘性和数据掌控的重要性,这一轮补能布局并不是一时冲动,还会继续升级。

05

2026,充电站运营商接招

短期红利香,长期也看好

在补能网络快速扩张阶段,开放合作是主流路径。对第三方充电场站运营商而言,行业机会窗口期来了:短期借势,长期筑墙。

短期内,通过开放场地、联合建站和设备合作,获得租金、流量和初期补贴收益,借势发展。

长期来看,则必须坚持中立性与精细化运营。

第三方运营商的核心优势,就在于是“第三方”,兼容多品牌,不与单一品牌绑定,深耕充电站效率服务能力的提升。

把充电站做成稳定、便捷、可持续的公共服务节点,留住导流来的用户,在长期合作与竞争中,强化自身运营的价值。

同时,充电站也是电力交易和能源管理节点。储充网、V2G、需求侧响应和峰谷套利等新,也会成为运营商未来的重要增量。

最近看到有一种说法是,充电站可以像便利店一样生长。

便利店这个类比很生动:便利店消费高频次,单店可复制,作为整体来说网络密集。又例如,便利店不会只卖一个品牌的商品,便利店盈利能力也在于深度运营能力的差异。

2026,充换电站是一门好生意

也是运营转型的关键一年

截至2025年底,中国新能源汽车保有量已达4397万辆,到2027年预计要满足8000万辆的补能需求。

面对如此确定性的需求,2026年充换电站依然是一门收益稳健且具潜力的好生意,盈利模式逐渐多元化,也是精细运营转型的关键一年。

但粗放建站已不可行,硬性和软性的门槛都在提高。政策和市场,都在筛选优质的运营商。充换电站的运营商,抓住精细化机会,拥抱新技术,就能站稳脚跟。

2026年是车企补能军备竞赛的高峰年,或将迎来更激烈的技术比拼,这都给第三方运营商带来了机会,也将推动补能服务向更高质量发展,最终受益的是整个行业和消费者。

商业洞察

比亚迪财报还有“一低一高”两个数据值得关注。

财报显示,2025年比亚迪研发投入高达634亿元,但其研发投入资本化率为8.61%(资本化金额54.63亿)。这意味着比亚迪将绝大部分研发支出(579.78亿元)直接计入当期费用。丰水期“藏利润”,不仅为比亚迪彻底卸下了未来无形资产摊销的财务包袱,更显示出比亚迪的资产质量极度扎实,赋予了企业更强的抗风险能力和战略主动权。财报显示,资产负债表里的应付票据从2025年三季度末的22.21亿元,暴涨了10倍至224.64亿元(应付账款等合计占总负债比重为52.57%),向上游供应商支付账期(应付账款及应付票据周转天数)为123天。