该报告全面分析 2024 年先进封装行业,核心内容如下:

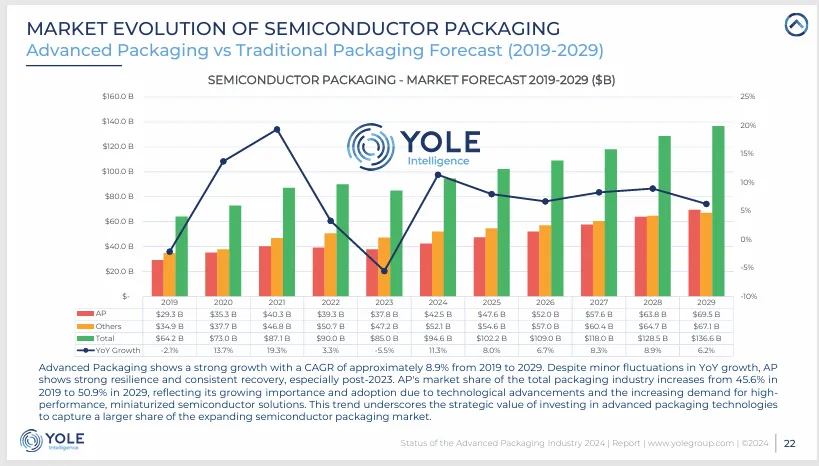

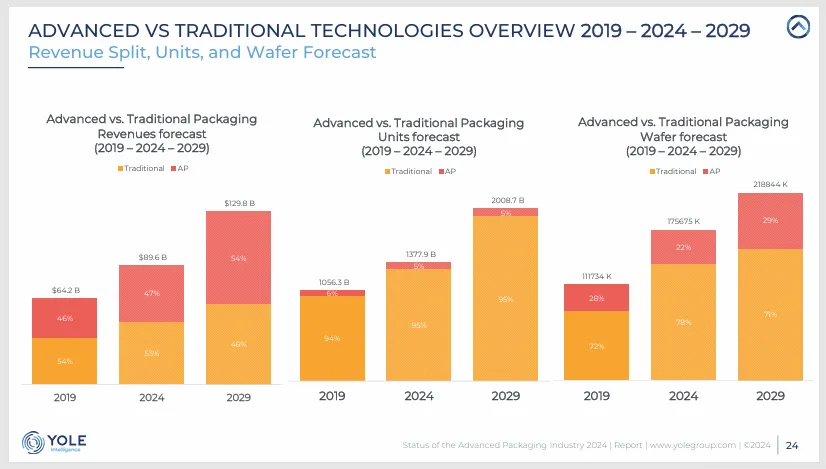

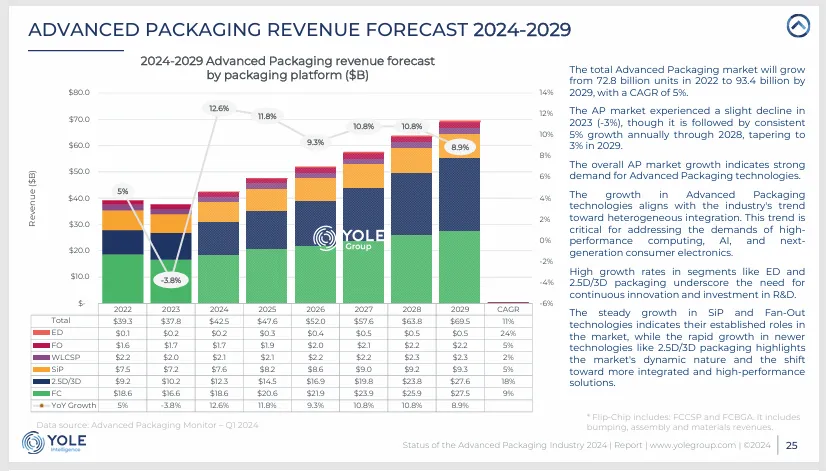

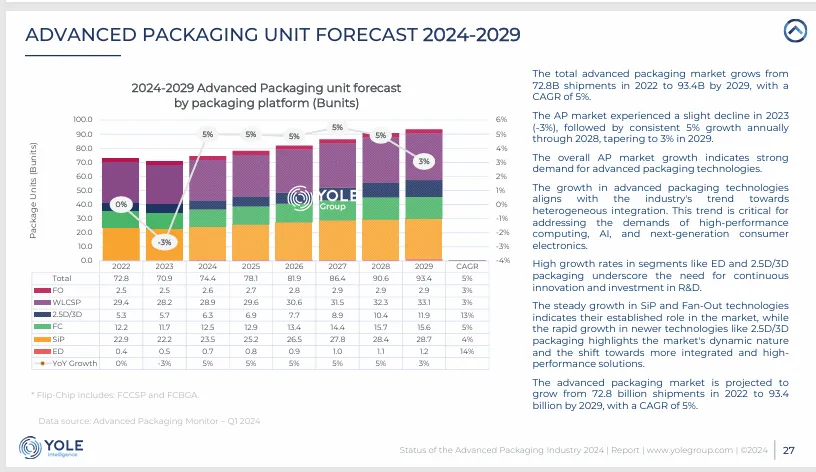

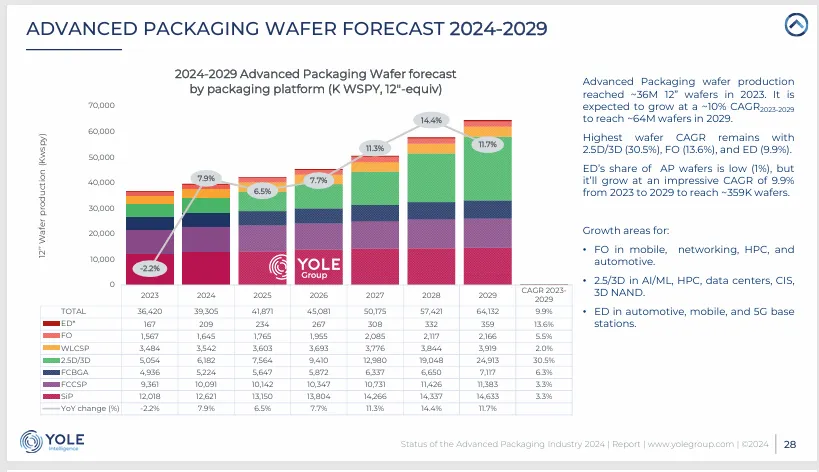

市场规模方面,2023 年全球先进封装市场规模达 378 亿美元,预计 2029 年将以 11% 的年复合增长率增至 695 亿美元,占全球封装市场份额将达 50.9%。应用领域中,移动与消费类占比从 2023 年的 73% 降至 2029 年的 61%,电信与基础设施(年复合增长率 20%)、汽车与交通(年复合增长率 16%)成为增长主力。

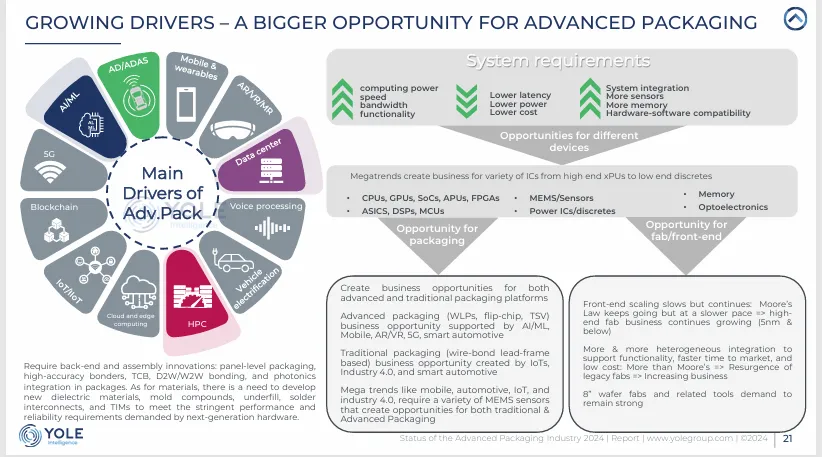

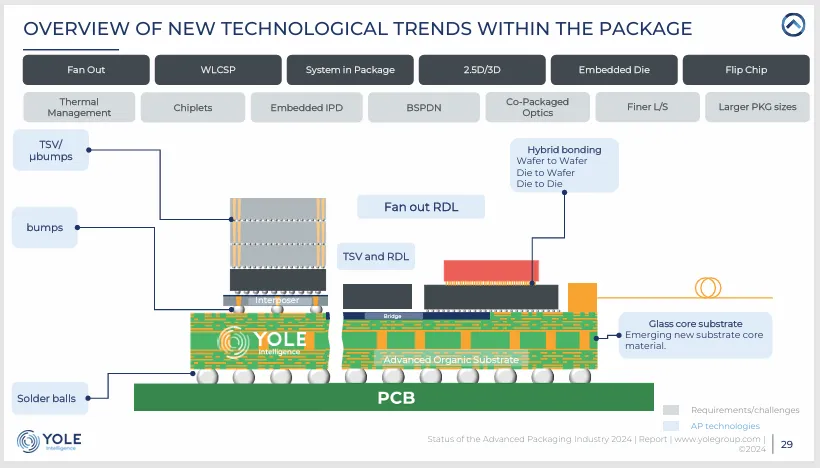

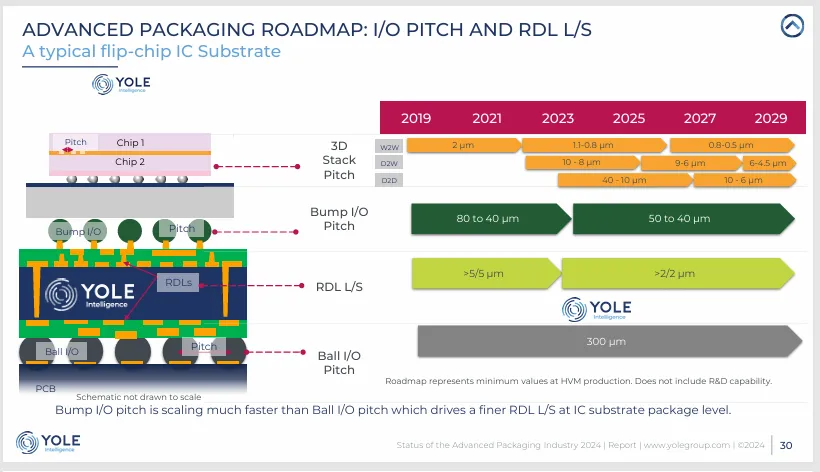

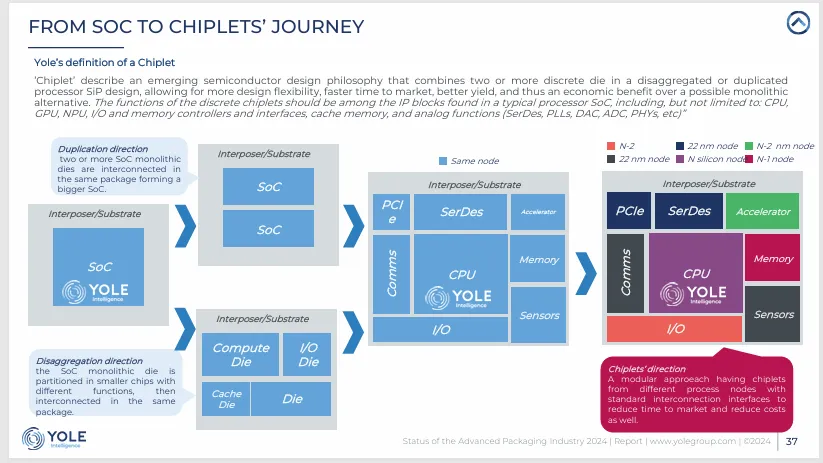

技术趋势上,异构集成与芯粒(Chiplet)是核心方向,2.5D/3D 封装、混合键合(Hybrid Bonding)等技术快速迭代,台积电、三星、英特尔等企业主导技术路线,推出 CoWoS、X-Cube、Foveros 等平台。玻璃芯基板、背面供电网络(BSPDN)、共封装光学(CPO)等新兴技术逐步落地,300mm 晶圆成为主流产能载体。

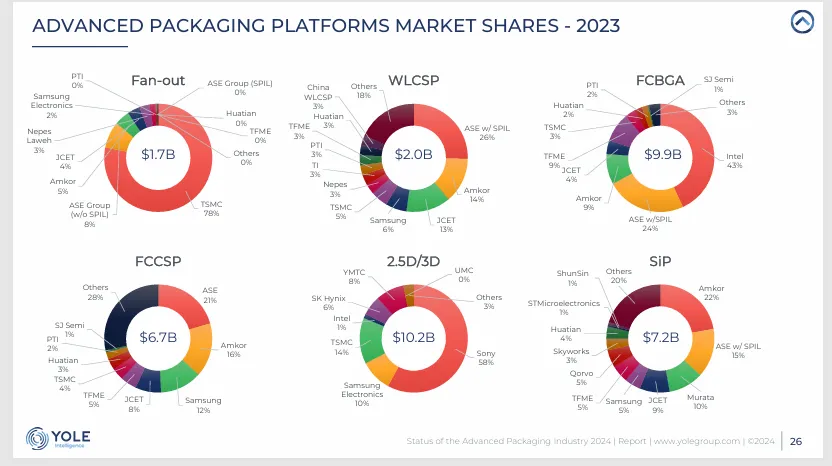

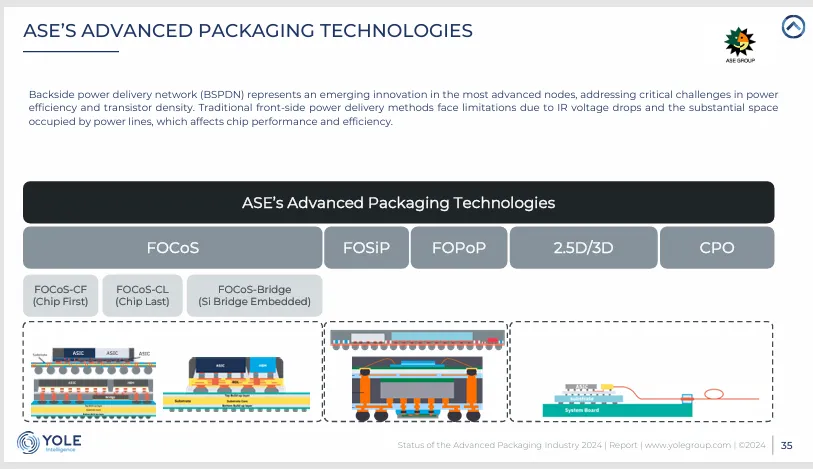

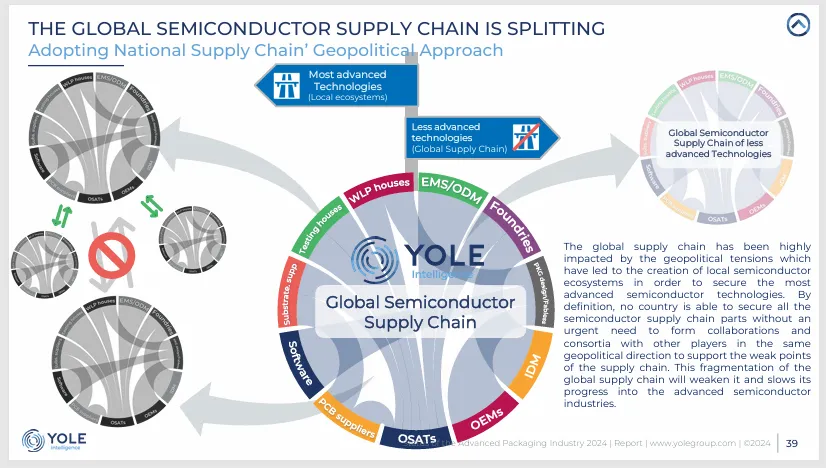

竞争格局方面,ASE、安靠、台积电位列头部企业,中国企业在中低端领域加速追赶。地缘政治推动供应链区域化,美国、欧盟、中国等纷纷出台芯片法案,扶持本土先进封装产能,马来西亚、印度、越南成为新兴布局地。

行业挑战包括热管理难题、技术标准不统一、供应链复杂等,但 AI、HPC、汽车电子等需求持续驱动行业创新,芯粒标准化(如 UCIe 协议)与生态协作成为发展关键。