本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。

一、事件:空白掩模版收购落地,半导体材料布局加速

聚和材料作为光伏银浆龙头,正加速向半导体材料平台型公司转型。空白掩模版收购正式落地,标志着公司半导体材料国产化战略进入实质性阶段,国内外客户验证推广将进一步加速。

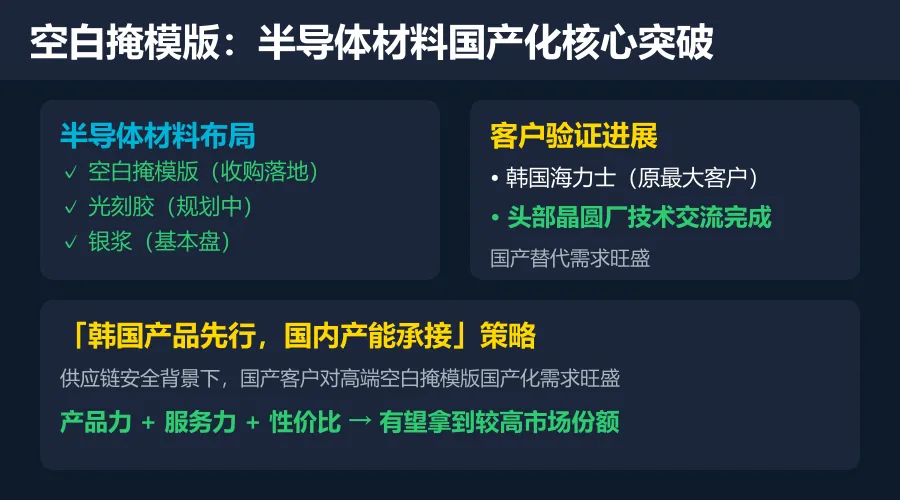

二、空白掩模版:半导体材料国产化的核心突破

1. 业务布局

聚和作为材料供应商,未来在半导体的布局包括:

• 空白掩模版:收购正式落地,验证推广加速

• 光刻胶:规划中,进一步完善半导体材料版图

• 银浆:基本盘业务,份额持续稳固

2. 客户验证进展

历史客户基础:此前空白掩模版最大的客户是韩国海力士和无锡海力士,拥有成熟的客户资源和技术积累。

最新进展:目前聚和已经与头部晶圆厂完成技术交流,在供应链安全背景下,国产客户对高端空白掩模版国产化需求旺盛。

3. 「韩国产品先行,国内产能承接」策略

公司计划采取差异化竞争策略:

• 第一阶段:依托韩国现有产能和产品,快速导入客户

• 第二阶段:国内产能承接,满足本土客户需求

凭借产品力、服务力以及性价比三大优势,公司有望在高端空白掩模版市场拿到较高的市场份额。

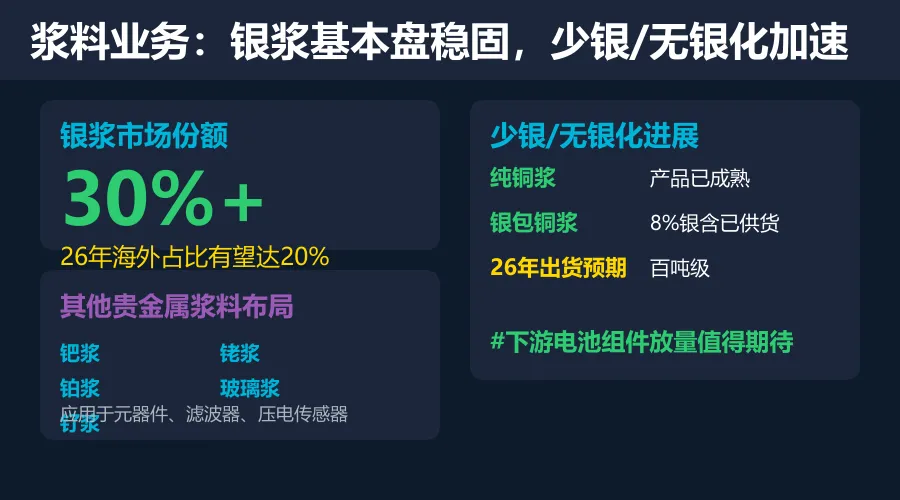

三、浆料业务:银浆基本盘稳固,少银/无银化加速

1. 银浆基本盘:份额30%+,海外占比提升

公司银浆市场份额持续稳定在30%+,龙头地位稳固。2026年海外占比有望达到20%,进一步增厚利润。

2. 少银/无银化:技术储备充足,放量在即

面对光伏行业降本压力,公司在少银/无银化方向布局领先:

• 纯铜浆:产品已经成熟,技术无问题

• 银包铜浆:8%银含产品已经开始供货

• 出货预期:#银包铜浆/纯铜浆料2026年预计出货百吨级

#下游电池组件进一步放量节奏值得期待

3. 贵金属浆料多元布局

公司在光伏浆料之外,积极拓展其他贵金属浆料领域:

• 产品线:钯浆、铂浆、钌浆、铑浆、玻璃浆

• 应用领域:元器件、滤波器、压电传感器

• 战略意义:第一成长曲线进一步外延,降低单一业务依赖

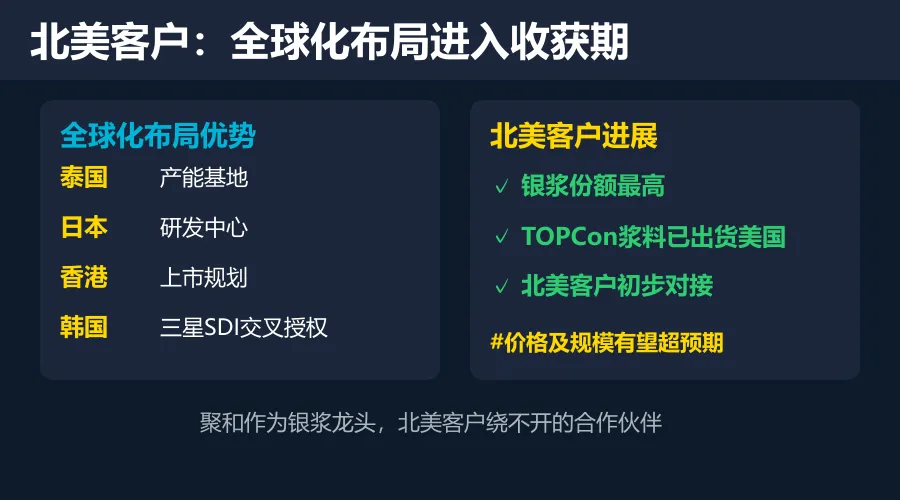

四、北美客户:全球化布局进入收获期

1. 全球化布局优势

聚和作为银浆份额最高的公司,拥有完善的全球化布局:

• 泰国:产能基地,贴近东南亚市场

• 日本:研发中心,技术前沿布局

• 香港:上市规划,资本运作平台

• 韩国:三星SDI与杜邦交叉授权许可,技术壁垒深厚

2. 北美客户突破

凭借上述全球化优势,北美客户一定是绕不开聚和的:

• 已有出货:TOPCon浆料已经出货美国

• 客户对接:#北美客户已经初步有所对接

• 预期:#价格以及规模有望超预期

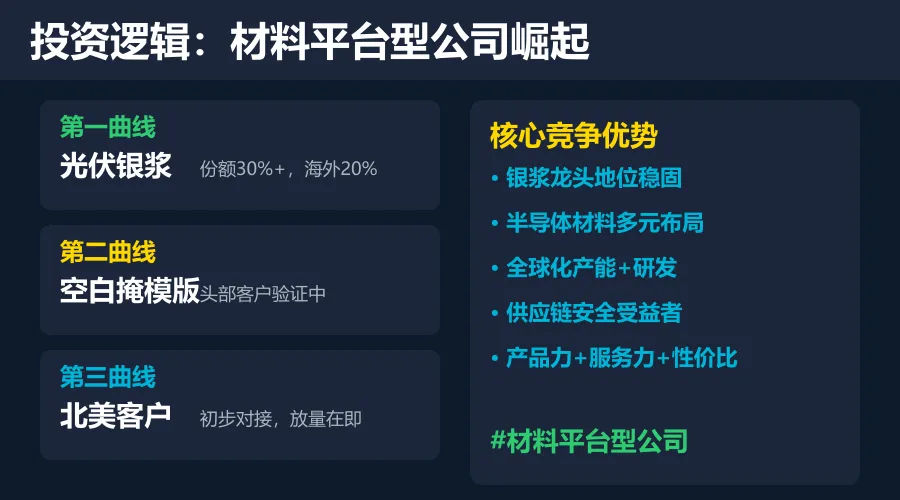

五、投资逻辑:材料平台型公司崛起

1. 三大成长曲线

第一曲线——光伏银浆:份额30%+,海外占比提升至20%,稳健增长

第二曲线——半导体材料:空白掩模版头部客户验证中,光刻胶规划中

第三曲线——北美客户:初步对接,放量在即,价格规模有望超预期

2. 核心竞争优势

龙头地位:银浆份额最高,规模效应显著

多元布局:半导体材料平台化,降低周期波动

全球网络:产能+研发+渠道全覆盖

政策红利:供应链安全背景下,国产替代需求旺盛

综合能力:产品力+服务力+性价比三位一体

3. 估值与展望

聚和材料正从单一光伏银浆供应商向材料平台型公司转型:

短期:银浆业务稳健增长,海外占比提升增厚利润

中期:空白掩模版客户验证落地,半导体材料贡献增量

长期:北美客户突破,全球化布局进入收获期

六、风险提示

• 空白掩模版客户验证进度不及预期

• 光伏行业需求波动影响银浆出货

• 少银/无银化技术迭代风险

• 北美客户拓展不及预期

• 行业竞争加剧导致毛利率下滑

七、结语

聚和材料凭借在光伏银浆领域的龙头地位,正加速向半导体材料平台型公司转型。空白掩模版收购落地、头部晶圆厂技术交流完成、北美客户初步对接,三大催化剂共振,公司成长空间有望进一步打开。

在供应链安全战略高度空前的背景下,半导体材料国产化需求旺盛,聚和凭借产品力、服务力和性价比优势,有望在高端材料市场占据重要地位。

免责声明:本文内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。数据来源于公司公告及公开资料整理。