由拉到夯,锐评7家上市的茶饮和咖啡企业(蜜雪、古茗、沪上阿姨、茶百道、奈雪的茶、霸王茶姬、瑞幸)的25年财报表现。数据客观,评级主观。

奈雪的茶

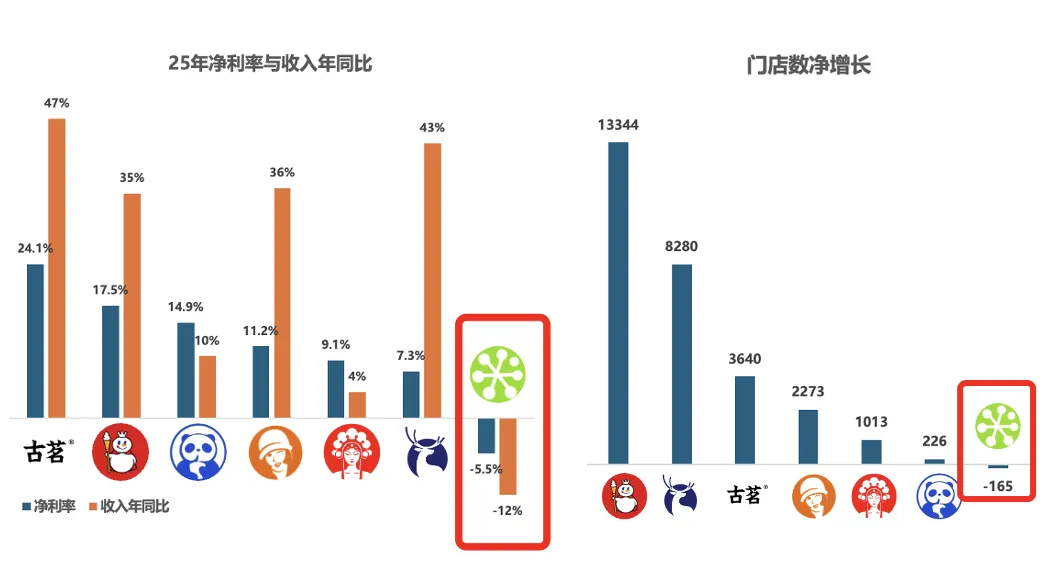

7家企业中,25年唯一亏损企业,唯一收入年同比下降企业。无论是高端定位,还是主打自营模式,都与行业内卷靠规模效应降低成本,主攻下沉市场的趋势相反。25年门店数净减少165家,目前增长暂缓,先盈利再说。

好消息是亏损收窄74%,净利率从-18.6%收窄到-5.5%。但依然难救。

评级:无论如何,赚钱才是首要的,给到拉。

霸王茶姬

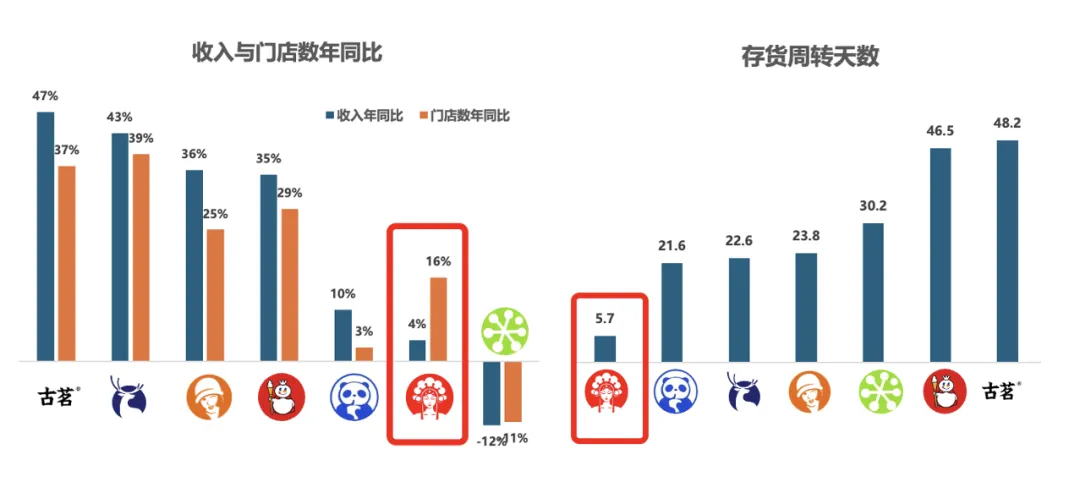

单店GMV持续在降,唯一收入增长明显落后门店增长的品牌,唯二净利润负增长,净利率被砍了不止一半。

优势是存货周转,因为产品结构最简单,降低了供应链运转难度,是唯一存货周转天数低于10天的品牌。

评级:一个想要展示独特调性的品牌,可惜内卷的市场不会关心那么多,NPC。

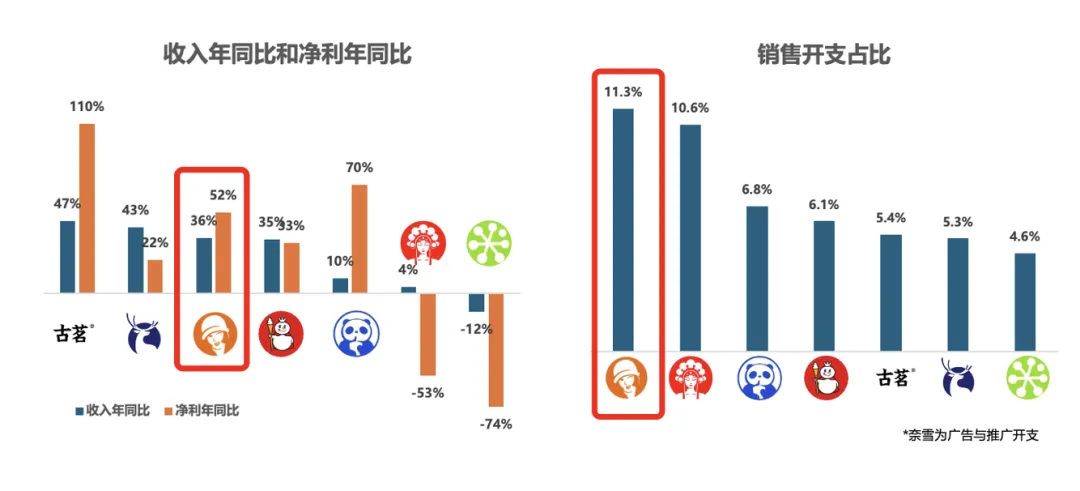

沪上阿姨

收入增长36%,净利增长52%,整体趋势不错。销售开支占比11.3%,为7家中最高。净利率11.2%,为中等水平。闭店率(闭店数/期末门店数)12.1%,水平偏高。意味着扩张的同时,存量门店的营收状况并不稳定。

评级:乍一看增长势头不错,但闭店率是危险信号。给到NPC到人上人之间。

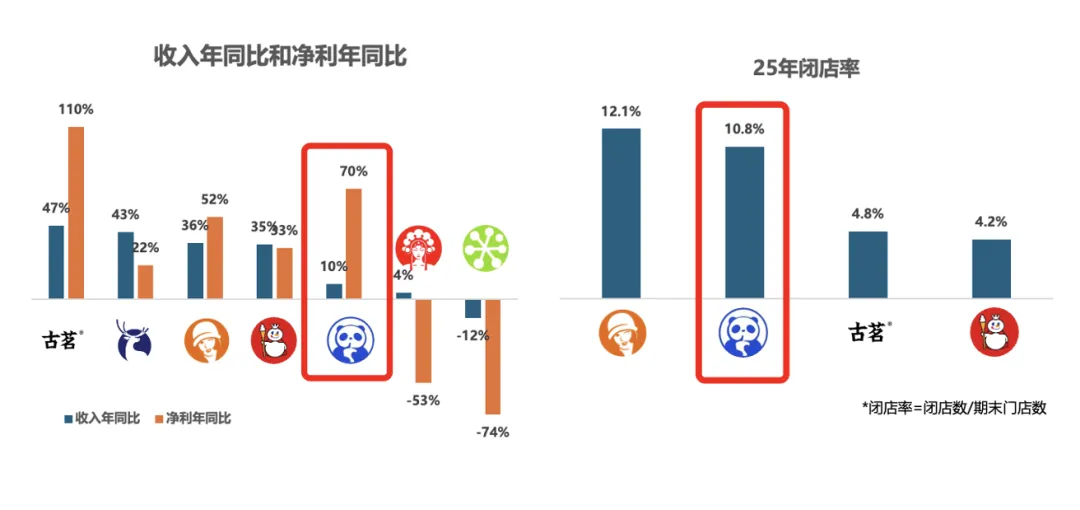

茶百道

在各类成本费用下降背景下,收入仍上涨10%,最终实现了净利润增长70%,净利率增长5.3pp。另一家尝试咖啡品类的茶饮品牌。闭店率10.8%偏高,而且近两年持续在10%以上。

评级:降本增效明显,同样有高闭店率的风险信号,人上人。

瑞幸

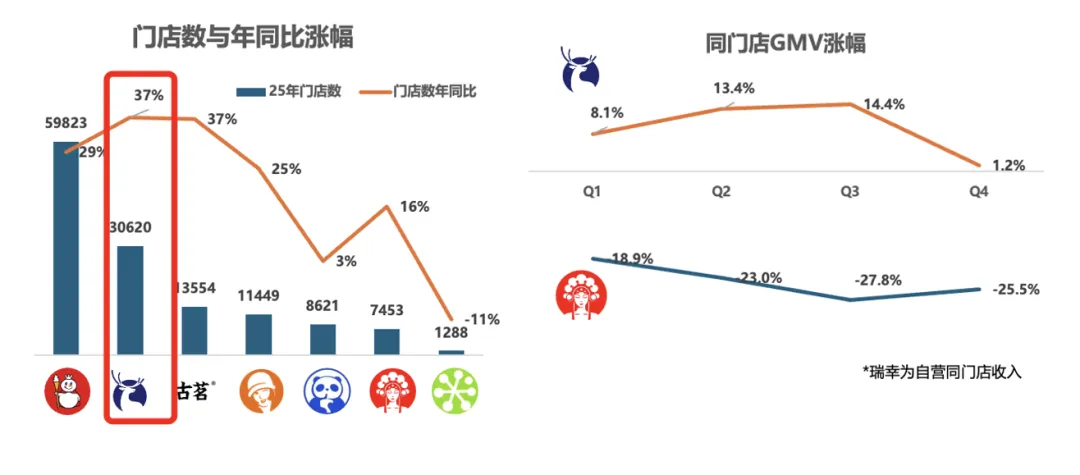

25年门店数破3万(仅次于蜜雪集团),年同比涨幅37%为7家最高涨幅。而且,和其他90%以上都是加盟店的奶茶品牌不同的是,它65%的门店都是自营门店。如此高成本模式下还能稳住大规模并持续扩张,奈雪看着都馋哭了。

自营同门店销售额连续4个季度上涨,霸王茶姬看着都馋哭了。

缺点是净利率7.3%,只赢过了奈雪。

评级:虽然净利率低,但规模足够,自营运营能力强,顶级。

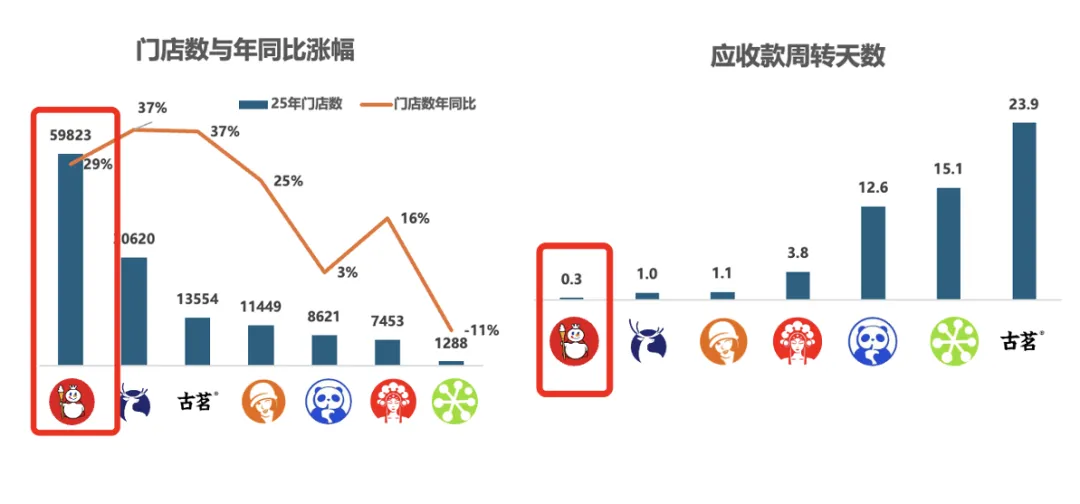

蜜雪

全球门店数接近6万家,收入和净利润分别上涨了35%和33%,高规模也稳住了不错的增长。当别家都尝试在奶茶店里卖咖啡时,它已经有了幸运咖,并购了鲜啤福鹿家做起了鲜啤业务。应收账款周转天数只有0.3天,相当于7个小时就把钱收到账了,展示了极强的下游掌控力。比较可惜的是,海外门店数净减少428家。

评级:规模和供应链效率是毫无疑问的行业老大,当下需要的是,无论是新品类还是海外市场,跑出第二增长曲线去证明增长仍有想象空间。给到夯。

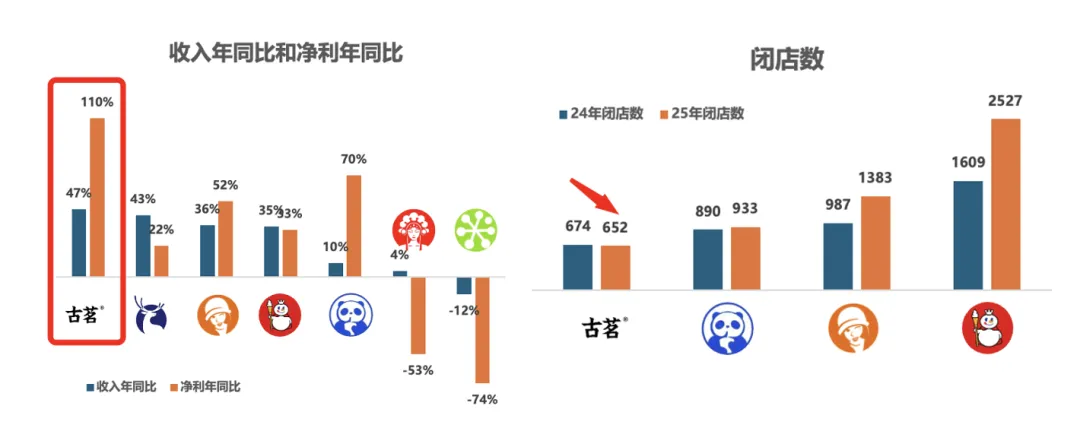

古茗

25年收入超过霸王茶姬成为奶茶行业老二,收入和净利涨幅分别是47%和110%。即便抛开上市影响,调整后净利增长67%,调整后净利率20%,都明显超过同行。在规模增长的同时,闭店数从674反而下降到了652,在公布闭店数据的企业中,是唯一闭店数下降的品牌。

古茗的扩张策略比较稳健,是以浙江为据点,逐步向周边渗透,而不是全国范围内的迅速扩张,因此局部密度和效率较高。例如,古茗有24个仓库,98%的门店提供两日一配冷链配送。而茶百道26个仓配中心,94.3%门店每周两次及以上配送。(这里没有说茶百道不好的意思)

评级:奶茶老二+一骑绝尘的增长水平,扩张同时还能稳住闭店率,夯。