【说明】

财政年为自然年。

【华纳简介】

1923年,华纳四兄弟创立华纳兄弟公司(Warner Bros.好莱坞五大电影公司之一),核心业务为影视制作。

1958年,成立华纳兄弟唱片公司(华纳音乐前身),作为电影配乐与原声带部门。

1969年,Kinney National收购华纳兄弟后,将原有的殡葬、停车场等与娱乐媒体不相关的资产全部剥离出售,并将华纳的娱乐媒体资产与Kinney旗下已收购的DC漫画等资产进行整合。

1971年,Kenney National正式更名为“华纳通讯公司”,标志着其从一个多元化集团彻底转型为一家纯粹的娱乐和媒体巨头。这被视为现代华纳集团真正的起点。

1990年,时代公司(Time Inc.)与华纳通讯合并,成立“时代华纳(Time Warner)”。其业务:影视(影业、HBO、DC、新线)+音乐+传媒/有线(CNN、TNT、时代周刊、HBO)。

2001年,时代华纳被美国在线(AOL)收购,新公司命名为:美国在线时代华纳。

2003年,新公司移除“AOL”字样,改回时代华纳。

2004年,时代华纳为偿还美国在线(AOL)并购债务,将华纳音乐集团(WMG)以26亿美元出售给Bronfman投资集团。至此,华纳音乐完全独立,时代华纳保留影视、传媒、有线业务。

2009年,时代华纳将AOL拆分为独立上市公司。2015年AOL被Verizon收购,后与雅虎合并为Oath(现Verizon Media)。

2018年,时代华纳以854亿美元被AT&T收购,改名为华纳传媒。

2022年,华纳传媒被AT&T剥离,与探索公司(Discovery)合并,成立华纳兄弟探索(WBD)。合并后,原AT&股东持有新公司约71%股份,原Discovery股东持有约29%股份。但管理层、品牌和业务运营上,由Discovery团队主导,新公司CEO为原Discovery的David Zaslav。

2026.2月,派拉蒙天空之舞(PSKY)娱乐公司宣布以31美元/股的价格收购华纳兄弟探索公司。由于财务原因,奈飞退出竞标,以避免承担高额债务和监管风险。

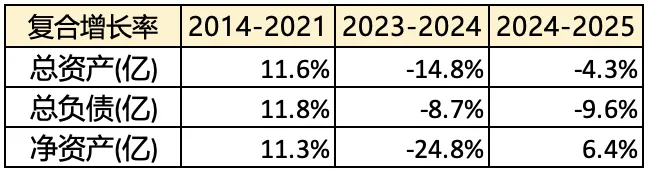

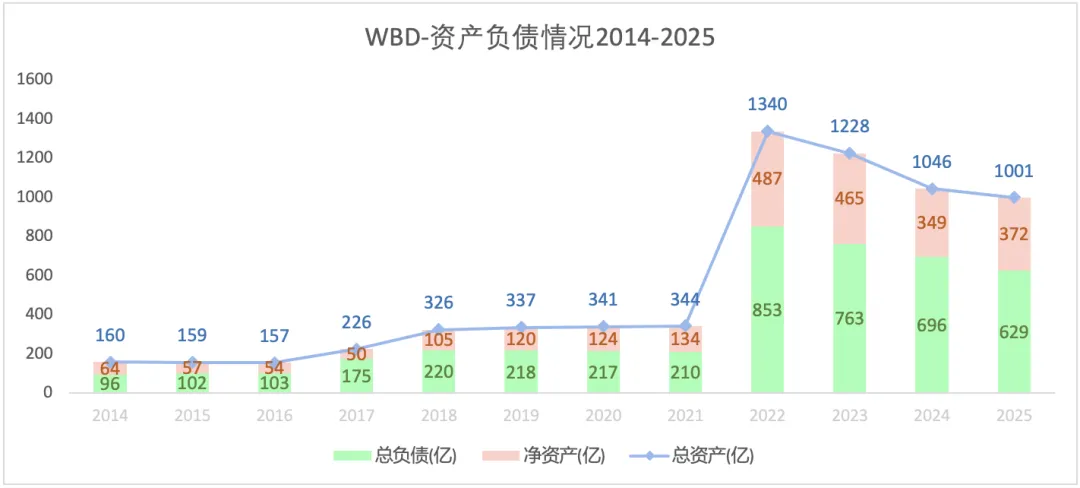

一、资产负债情况

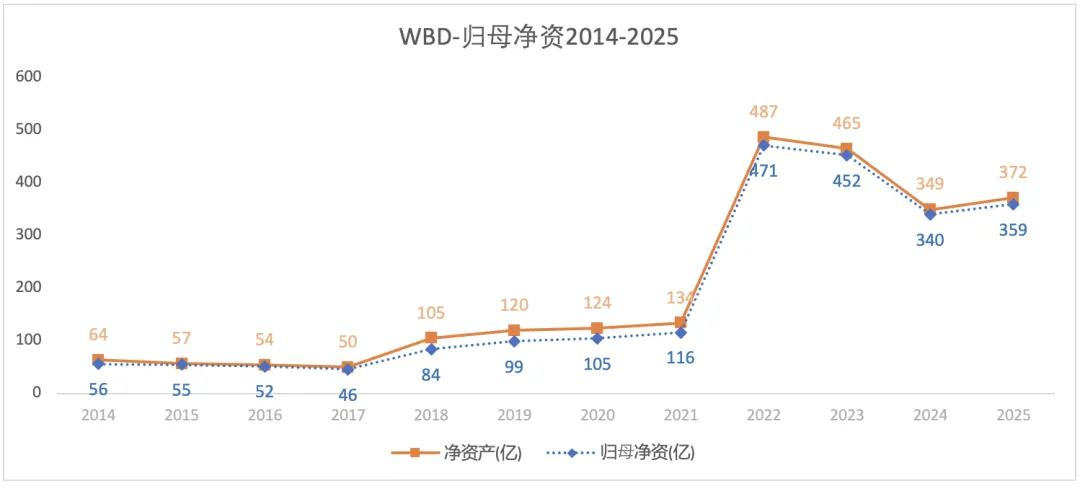

1)总体情况

2021年及其之前为探索公司的资产;2022年,探索公司与华纳媒体合并,因而其总资产、总负债和净资产暴增。2022-2025年,总资产不断缩水,一方面是因为负债减少,一方面是因为净资产减少。

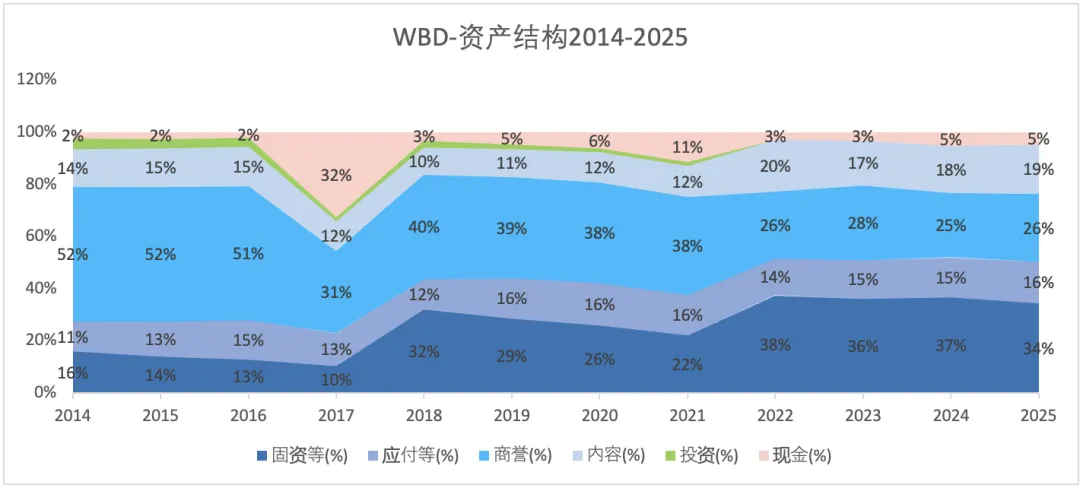

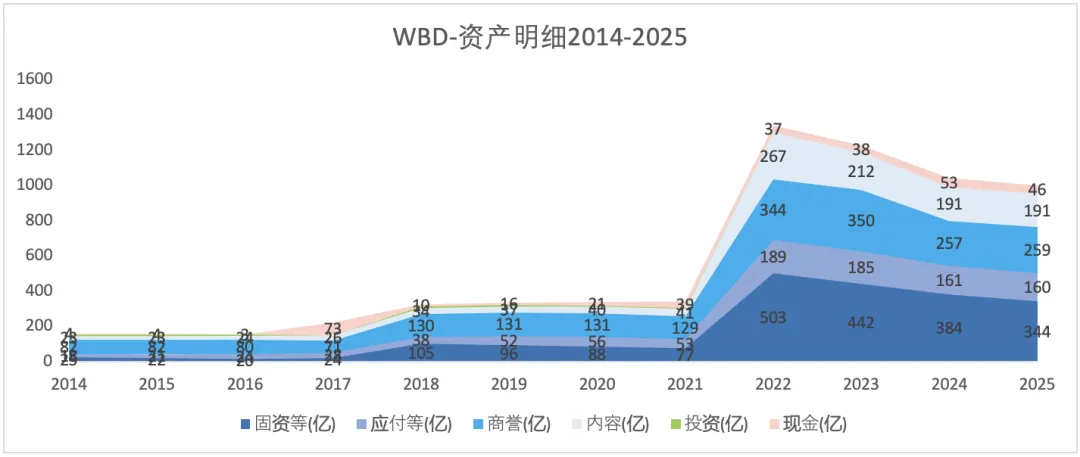

2)资产情况

2022-2025年,现金占比虽然有所提高,但始终在个位数。

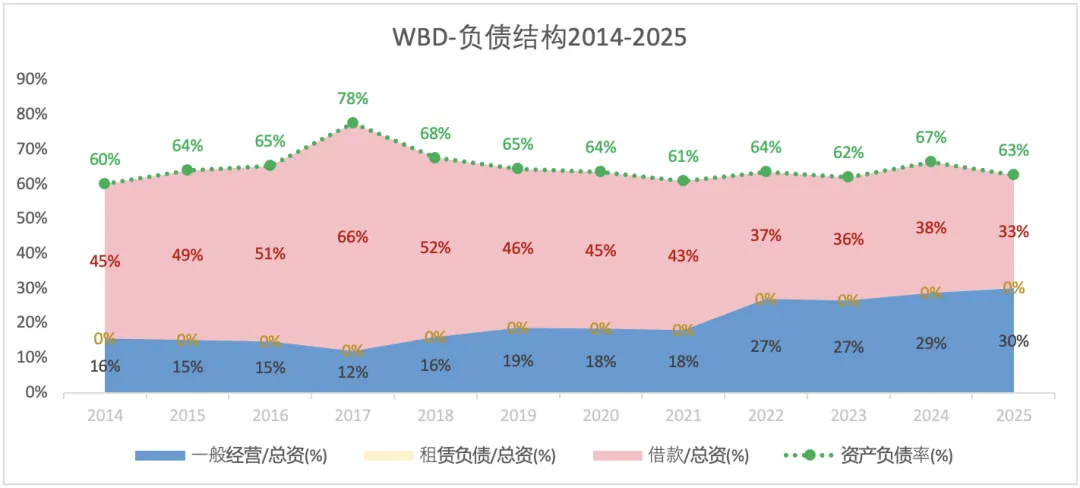

3)负债情况

资产负债率: 2017年达到峰值78%,2021年后逐步回落至60%-65%区间,2025年为63%,但仍处于较高水平。

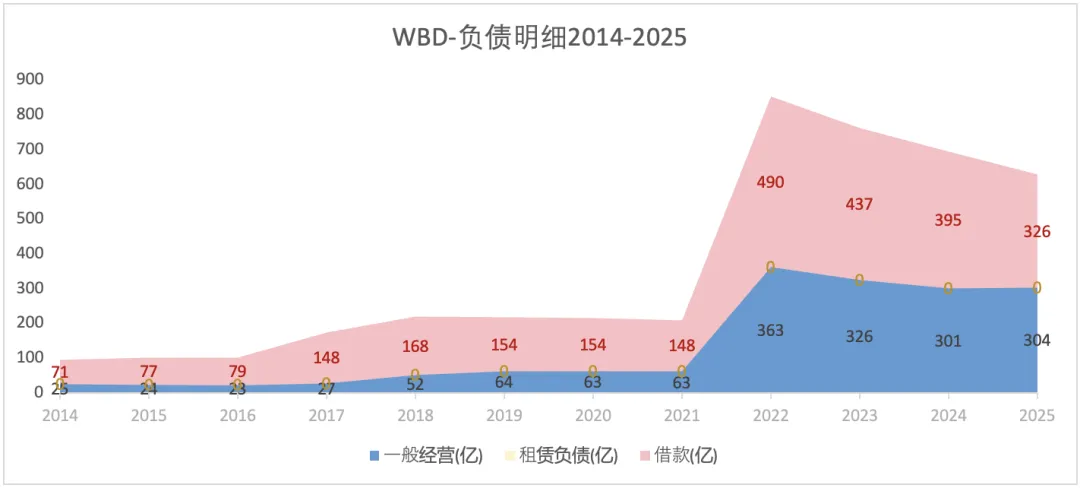

负债结构:有息负债占比不断下降,但期总额是不断上升的。

二、盈利情况

1)总体情况

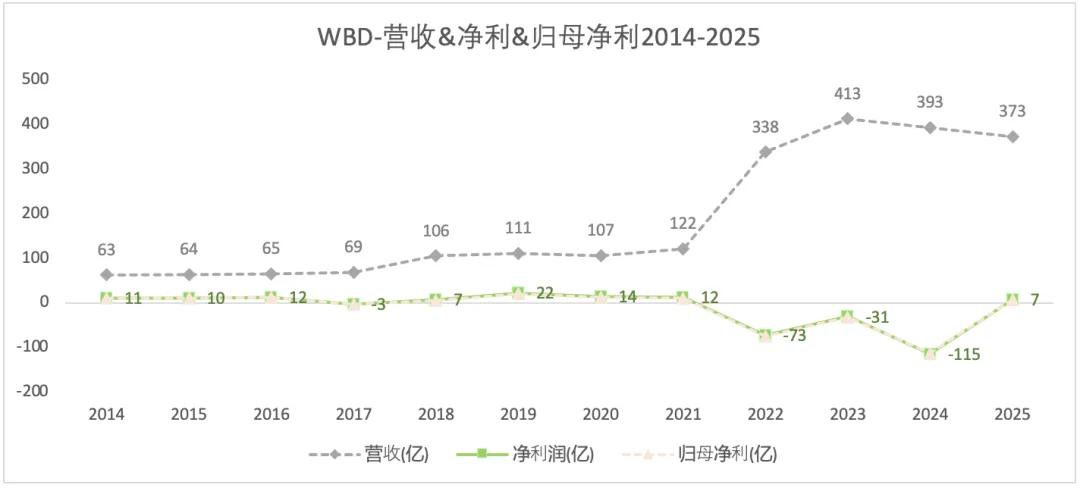

2014-2021年期间,是Discovery公司的业务。营收增长缓慢,年复合增长率约为10%;净利润几无增长。

2022-2025年期间,是Discovery与华纳媒体合并后的所有业务,所以营收在2022年由前一年的122亿飙升至328亿,合并之后2023年营收有所增长,但2024年和2025年营收都是下降的。净利润:2022-2024年一直处于亏损,2025年利润扭亏为盈,但仍未达到合并之前的水平,说明公司合并反而恶化了盈利。

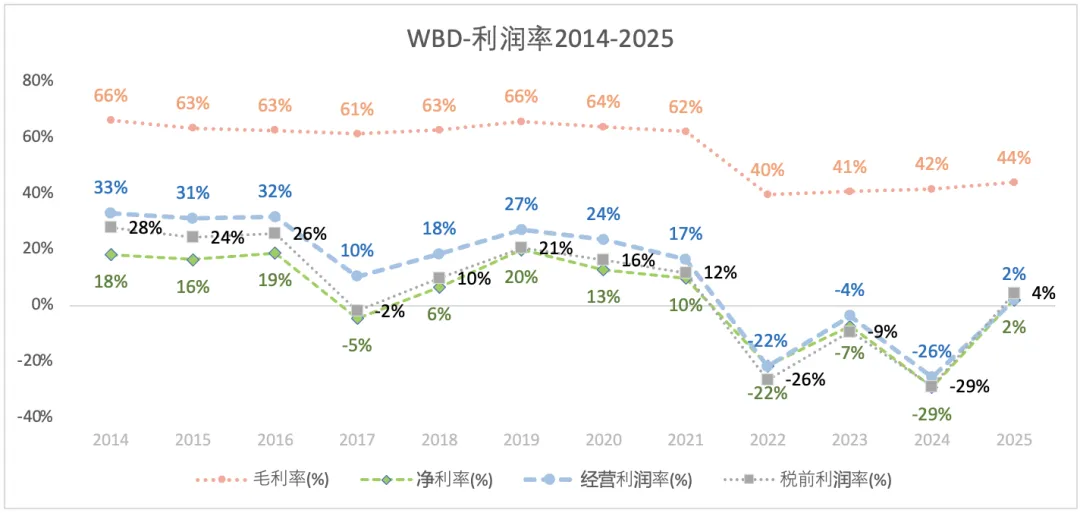

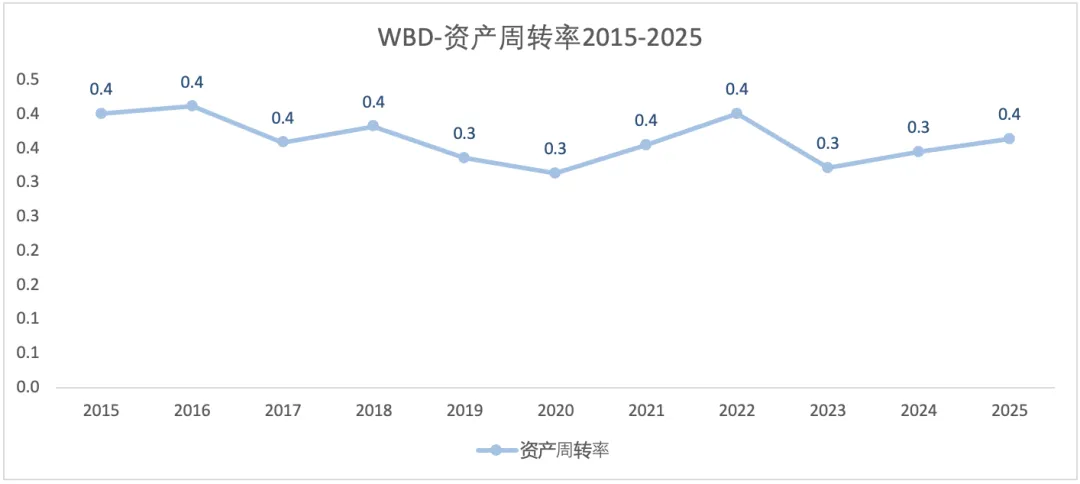

2)经营效率

2014-2021年,Discovery原有业务的毛利率还是蛮高的,始终稳定在62%-66%;2022年Discovery和华纳合并之后,毛利率下降到40%,之后略有提升至2025年的44%。

净利率在2022年合并之后也下降得厉害。

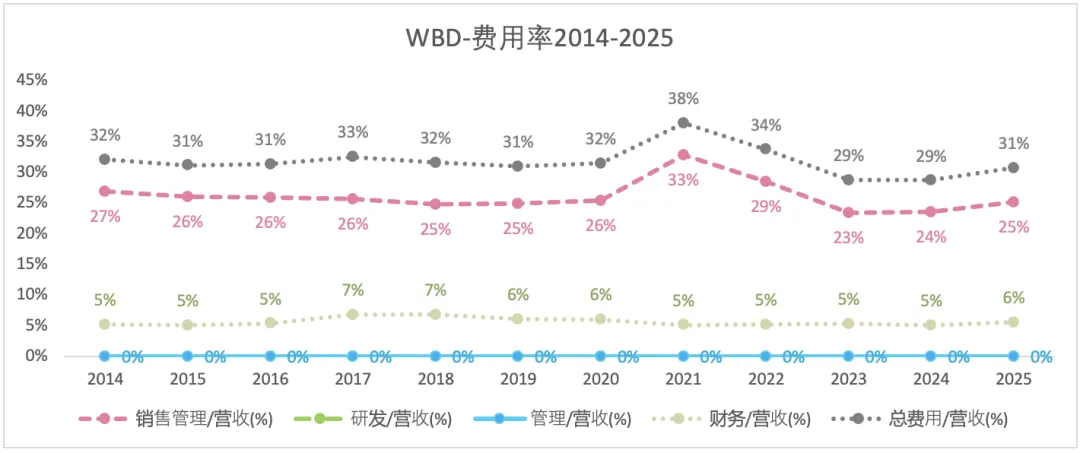

从费用率细分来看,WBD没有研发费用,销售费用和管理费用是合在一起披露的。2025年,WBD销售管理费用占比为31%,而奈飞为23%;WBD的财务费用占比(6%)也高于奈飞(2%)。

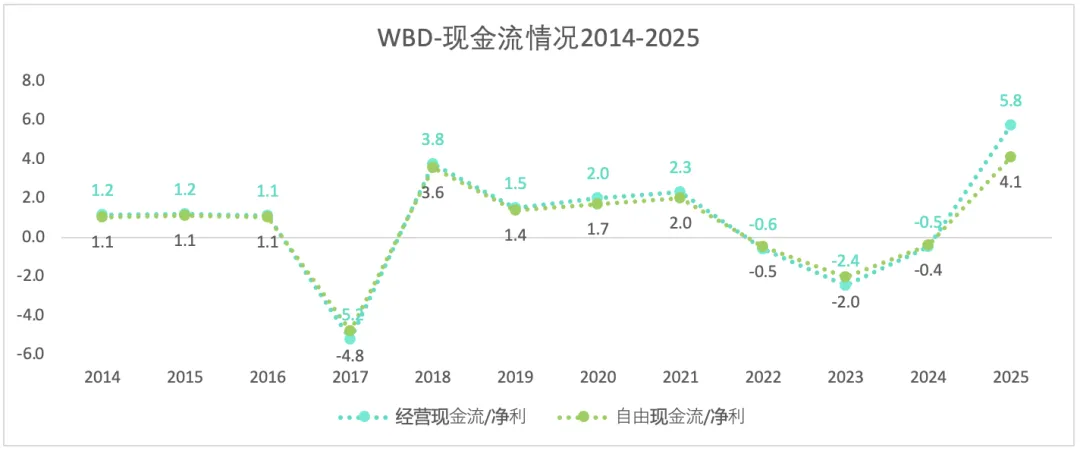

三、现金流情况

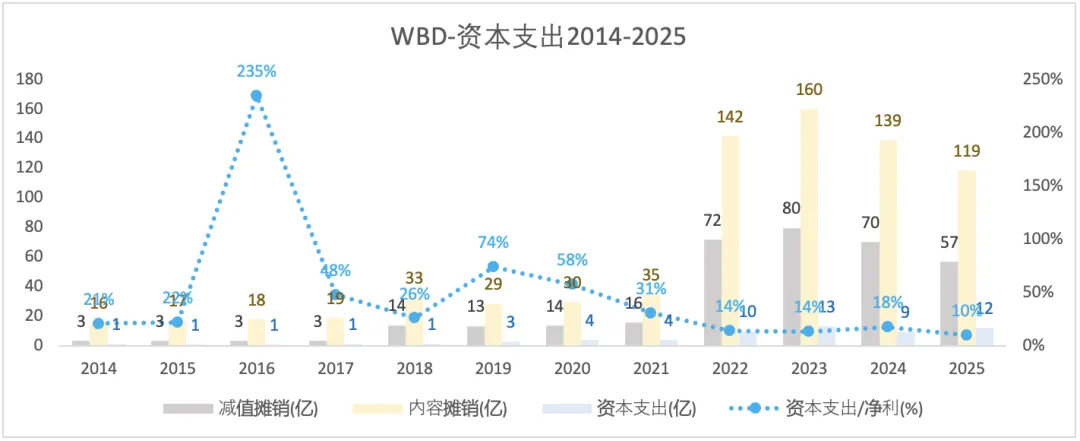

四、资本支出

与奈飞一样,WBD的内容摊销很高。

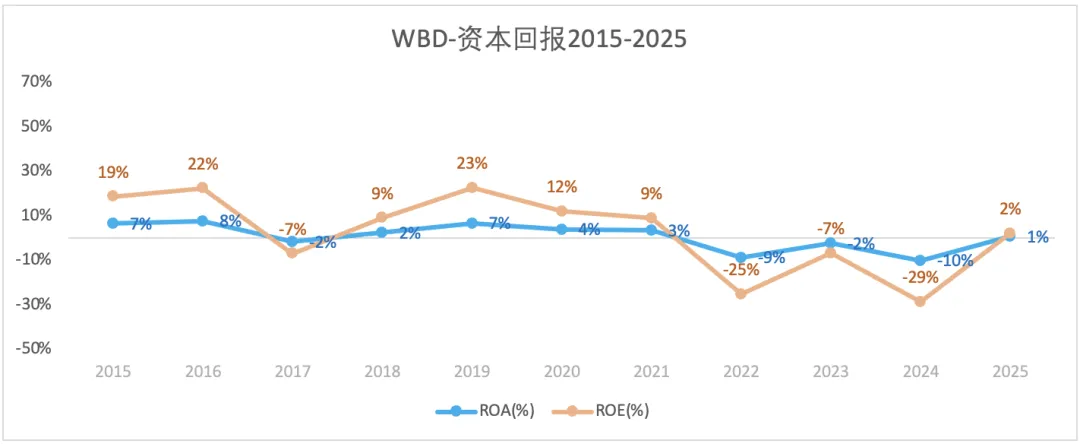

五、股东回报

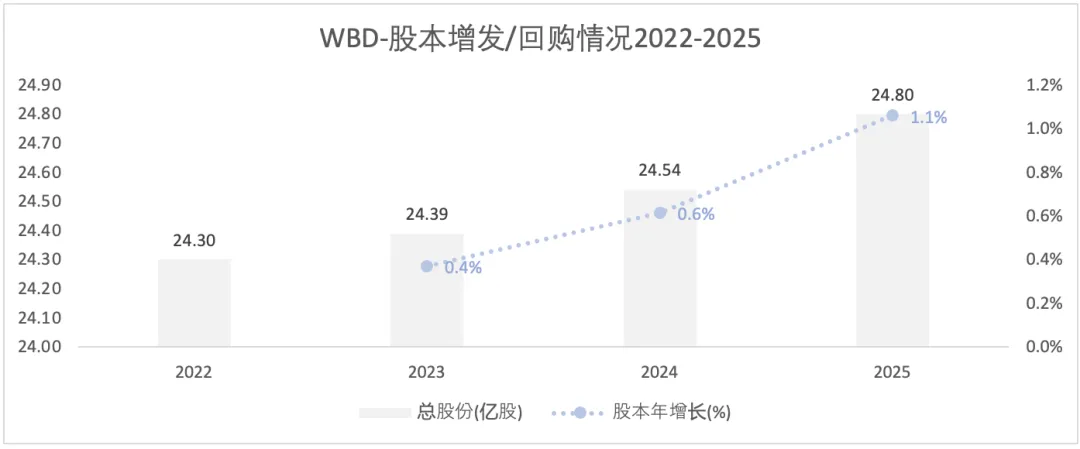

1)股本情况

2)分红情况

WBD没有分红。

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。