(二)

智能化转型进程加速

2.1 银行网点智能化改造规模化落地

随着金融科技(FinTech)的飞速发展,银行网点的形态正在经历一场深刻的重构。从早期的“排队两小时,办事五分钟”到如今的智慧网点,智能化设备的应用已成为衡量银行服务水平的重要标尺。

银行智能化转型已进入规模化落地阶段,智能设备普及成为核心抓手,网点智能化改造与设备布放呈现“全覆盖、高密度、强适配”特征。从覆盖范围来看,政策驱动与市场需求双轮推动下,智能化网点覆盖率持续攀升。

截至2025年6月,全国银行网点智能化改造覆盖率已达78%,其中超过45%的机构将“场景化服务”列为战略核心目标,全国超9成网点配置了自助存取款机和智能柜台,其中具备无感交互功能的终端占比达63%。某头部机构数据显示,在引入“双大屏”理财咨询系统后,其客户资产配置转化率提高至41%,较传统模式提升近一倍。

2.2 AI技术在网点的深度应用加强

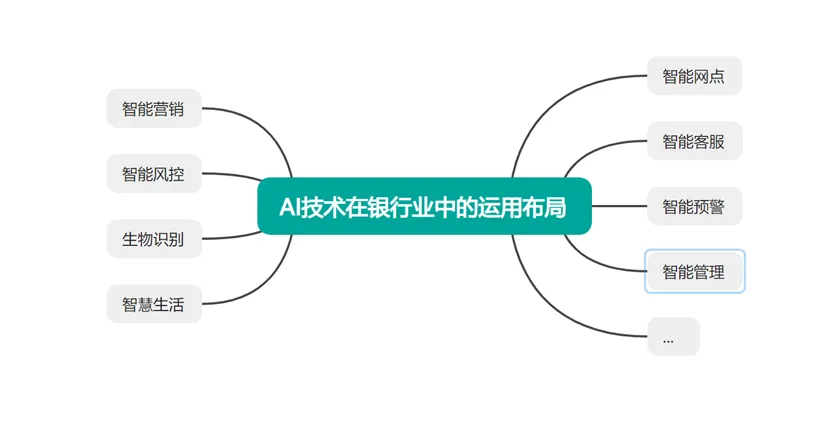

AI技术已全面渗透银行网点服务各环节,通过智能交互、精准识别、场景联动等应用,实现服务效率与客户体验双重优化。已实现落地应用的成熟场景主要是智能编码研发、智能营销、智能客服、智能风控、合规内审、消费者权益保护,以及日常经营管理流程等等。

智能客服:几乎所有银行手机APP、微信公众号及官网中的机器人客服持续更新迭代出至今的AI客服,处理了大部分简单的日常咨询,缓解了人工客服中心的压力,在降低运营成本的同时提升了服务效率。除此之外,AI在银行电话渠道也广泛应用,在用户真正介入人工座席之前可以初步了解用户需求并进行分流工作,提高工作效率与服务专业度。

智能风控:当前,银行数字风控面对的最大挑战之一是快速变化的风险形态。随着技术不断发展,欺诈行为也变得越来越复杂和隐蔽。银行需要不断地更新和完善数字风控体系,以应对快速变化的风险形态。借助大数据、实时计算、知识图谱等前沿技术建立全面的数字风控体系,可以更好地识别和管理风险。

智能营销:银行业通过整合用户的资产数据、交易流水、App浏览/点击行为、生命周期阶段(如刚毕业、新婚、有孩)等信息,构建了360度用户画像。当用户登录手机银行App时,AI系统会根据画像实时计算,在首页“千人千面”地展示最可能感兴趣的产品。

智能网点:客户支付习惯发生改变、移动支付的普及、网点获客方式逐渐改变等因素迫使网点进行数智化改革。在此背景下,银行通过传统银行服务与科技创新的有机结合,改变传统网点的组织作业模式,利用各类线上渠道和新型智能机具,借助数字媒体和人机交互技术,为客户带来智慧便捷的体验,通过智能设备的应用推动柜面组织作业模式的改变,推动银行网点作业流程再造,实现网点智能化运营转型。

AI参与消费者权益保护:该措施有利于提高消费者保护审查的质量与效率。兴业银行消费者权益保护智能审查平台创新融合人工智能技术与消保审查业务场景,构建了“AI预审+人工复核”的协同工作新模式,通过人机优势互补,推动消保审查智能化提升审核效率的同时,有效保护金融消费者合法权益。未来随着数智化的进一步深化以及用户数字素养的提高,AI技术在银行业的运用会进一步提升业务办理质量与效率,便利居民日常生活。

生物识别与智能感知:生物识别技术成为网点安全认证核心支撑,指纹、人脸、声纹等多模态识别广泛应用于身份核验、交易授权等环节,既提升了业务办理安全性,又将平均核验时间缩短至秒级。智能感知技术同步升级,部分网点部署的客户轨迹分析系统可绘制“金融热力图”,通过分析客户行为轨迹与停留时长预判需求,为精准营销提供数据支撑。

(三)

特色网点:差异化竞争的突破口

银行网点作为金融服务的核心物理载体,其品牌形象与功能布局直接影响客户感知及行业口碑。当前,经济高质量发展与数字化浪潮深度交织,客户对金融服务的需求已从“基础交易满足”转向“个性化体验+综合价值供给”,行业竞争维度持续拓宽。在此背景下,银行网点需以“客群分层经营”为核心,通过特色化定位、场景化赋能与差异化服务,构建不可替代的竞争优势,实现从“同质化内卷”到“差异化突围”的转型,筑牢持续发展根基。

主要表现在以下几个方面:

3.1 主题/特色网点发展

“十四五”时期是银行网点转型的“试点攻坚期”,核心围绕“去交易化、强体验化、重差异化”展开。标准化业务线上迁移倒逼网点功能重构,主题特色网点从“零星试点”走向“规模化布局”,形成适老化、青年潮流、绿色金融、科创服务、乡村振兴等核心主题类型,部分区域银行结合本地特色推出文旅金融、非遗产业等细分主题网点。

通过大数据精准画像技术广泛应用,实现客群吸引力显著提升,特色网点平均新客获取量、客户满意度方面较传统网点均有所提升,业务结构持续优化,中间业务收入占比提升,其中财富管理、保险配置等增值服务成为收入核心。

但是,在发展过程中,存在“主题同质化”(如咖啡主题扎堆)、金融与非金融服务割裂”(非金融体验流于形式)、“区域布局不均衡”(三四线城市及县域覆盖不足)等问题,也需要十五五深化转型中予以解决。

3.2 社区生态打造

“十四五”时期,银行社区生态建设以“场景融合、便民赋能”为核心,完成从“金融网点”到“社区邻里中心”的初步转型。

头部银行率先布局社区网点,通过“线上APP+线下网点”联动,整合金融服务与社区生活场景,构建便民服务体系,实现“金融+物业+商超+政务”基础服务融合,部分银行推出社区专属APP,实现缴费、购物、金融产品购买、家政预约等功能一体化。

通过搭建社区服务云平台,打破信息单向传递壁垒,实现银行、物业、居民、商户等主体的信息共享与数据流转;推出针对性零售产品,如面向社区居民的消费贷、面向周边小微企业的经营贷,贷款审批效率较传统模式提升;联合社区开展金融知识普及、节日互动、公益服务等活动,客户黏性增强,客户留存率提升,品牌口碑持续优化,“便民金融”成为银行社区服务核心标签。

整体来看,银行社区生态建设在于通过“金融服务下沉+生活场景融合”,让银行从“外部服务提供者”转变为“社区生态核心枢纽”,既提升客户服务体验与黏性,更落实普惠金融政策要求,助力和谐社区建设与实体经济发展。

3.3 跨界合作

十四五期间,跨界合作领域持续拓宽,覆盖消费零售、科技互联网、汽车交通、文化教育、政务服务等多个场景,合作模式从“产品联名”升级为“生态共建”,合作形式涵盖场景嵌入、技术共享、客户互导、产品共创等。

银行业跨界合作典型案例,如:建设银行利用其在金融贷款业务上的优势,将汽车服务引入银行大厅;杭州联合银行与公共图书馆合作,首创“银行阅读驿站”;工商银行与阿里巴巴合作推出网商银行;中国银行与京东合作推出京东金融;招商银行与唯品会合作推出唯品花;民生银行杭州滨江支行紧抓区域数字经济优势,与政府及商会强强联合;此外,还有银行引入星巴克等进行异业联合等

总的来说,通过跨界融合,银行网点获取了大量传统渠道难以触及的年轻客群、小微企业客群,新增客户中跨界合作渠道占比提升明显,服务创新能力显著增强,竞争抵御能力提升。

3.4 适老化探索

“十四五”时期,面对人口老龄化加速趋势(第七次全国人口普查显示,2021年我国60岁及以上老年人口达2.64亿,占比18.7%),国家金融监督管理总局等部门出台《关于进一步提升金融服务适老化水平的指导意见》,推动金融机构将适老化纳入战略布局,银行适老化改造全面推进,实现“线下网点+线上渠道”双维度覆盖。

银行业也做出了多方面的改变,在线下网点内配备适老化设施,推广"银发柜台",布放无线智能柜,提供一站式服务等。在线上各大银行的手机银行APP都推出了适老化功能,“大字体、简洁界面、清晰布局”的设计,提供在线人工客服、一键拨打人工客服电话、智能语音客服等多种客服模式,设置“呼叫客服”悬浮按钮,设置养老金融专区,将暖心服务从网点延伸到指尖,让数字化智慧养老触手可及。

通过一系列的适老措施,老年客户服务满意度提升,投诉率下降;老年客户到店频次增长,养老金融产品成为银行重要业务增长点;同时,彰显社会价值,助力解决“数字鸿沟”问题,获得政府与社会各界广泛认可,多家银行获评“适老化服务示范机构”。

(未完待续)

企业动态

【原创】零售银行如何进行网点布局

【原创】银行如何优化网点网络布局 【原创】银行网点布局规划的主要影响因素

【原创】银行网点如何进行选址 【原创】银行网点内部功能布局 【原创】博智网点转型方案——流程导入

【数智云系统】博智经邦“数智云”系统升级答疑 【数智云系统】博智经邦“数智云”系统升级公告 博智经邦为某四大行总行展开全国网点规划选址方法培训 系列研究-农商行转型研究及两会解读

农商行网点应对人口流失、空心村的策略 农商行深耕乡村:如何让金融服务“声”入人心? 两会解读丨从“化险”到“提质”:中小银行改革的战略转身 两会解读丨从金融监管总局透视:银行业监管重点与未来展望

(未完待续)

企业动态

【原创】零售银行如何进行网点布局

【原创】银行网点布局规划的主要影响因素

【原创】博智网点转型方案——流程导入

系列研究-农商行转型研究及两会解读