дёҖгҖҒ收е…Ҙеўһй•ҝпјҡз®—еҠӣйңҖжұӮзҲҶеҸ‘жҲҗдё»еӣ

иҝ‘жңҹпјҢеӣҪдә§AIиҠҜзүҮе…¬еҸё2025е№ҙдёҡз»©йҷҶз»ӯе…¬еёғгҖӮеҚ—йғҪNи§Ҷйў‘и®°иҖ…жўізҗҶжө·е…үдҝЎжҒҜгҖҒеҜ’жӯҰзәӘзӯүе…ӯ家公еҸёжғ…еҶөеҸ‘зҺ°пјҢеҗ„家收е…Ҙжҷ®йҒҚеўһй•ҝгҖӮ

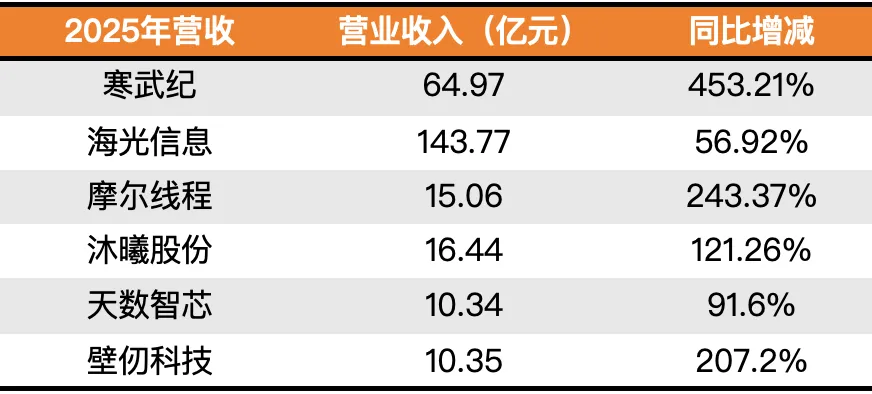

д»ҺиҗҘ收数жҚ®зңӢпјҢж—©ж—©зҷ»йҷҶ科еҲӣжқҝзҡ„еҜ’жӯҰзәӘе’Ңжө·е…үдҝЎжҒҜ收е…Ҙеўһй•ҝжҳҫи‘—гҖӮжө·е…үдҝЎжҒҜиҗҘ收иҫҫ143.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.92%пјӣеҜ’жӯҰзәӘиҗҘ收64.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝиҝ‘дә”еҖҚпјҢиҫҫ453.21%гҖӮеҺ»е№ҙеә•дёҠеёӮзҡ„еӣҪдә§GPUвҖңеӣӣе°ҸйҫҷвҖқдёӯпјҢжІҗжӣҰиӮЎд»ҪиҗҘ收жңҖй«ҳпјҢдёә16.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ121.26%пјӣж‘©е°”зәҝзЁӢиҗҘ收15.06дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ243.37%пјӣеЈҒд»һ科жҠҖиҗҘ收10.35дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ207.2%пјӣеӨ©ж•°жҷәиҠҜиҗҘ收10.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ91.6%гҖӮ

收е…Ҙеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺз®—еҠӣйңҖжұӮзҲҶеҸ‘гҖӮйҡҸзқҖдәәе·ҘжҷәиғҪеә”з”ЁеҠ йҖҹиҗҪең°пјҢз®—еҠӣйңҖжұӮжҢҒз»ӯж”ҖеҚҮгҖӮеҗ„е…¬еҸёз§ҜжһҒжҺЁеҠЁдә§е“ҒеёӮеңәжӢ“еұ•дёҺеә”з”ЁеңәжҷҜиҗҪең°пјҢеҰӮж‘©е°”зәҝзЁӢжҺЁеҮәж——иҲ°зә§и®ӯжҺЁдёҖдҪ“е…ЁеҠҹиғҪGPUжҷәз®—еҚЎе№¶е®һзҺ°и§„жЁЎйҮҸдә§дёҺйӣҶзҫӨдёҠзәҝпјӣеЈҒд»һ科жҠҖж——иҲ°йҖҡз”ЁGPUдә§е“Ғ规模еҢ–йҮҸдә§дәӨд»ҳпјҢжӢ“еұ•еӨҡдёӘеҚғеҚЎжҷәз®—йӣҶзҫӨеҸҠй«ҳиҙЁйҮҸе®ўжҲ·зҫӨдҪ“гҖӮжӯӨеӨ–пјҢжҺЁзҗҶдҫ§йңҖжұӮеўһй•ҝжҳҺжҳҫпјҢжІҗжӣҰиӮЎд»Ҫи®ӯжҺЁдёҖдҪ“GPUжқҝеҚЎе’Ңжҷәз®—жҺЁзҗҶGPUжқҝеҚЎй”ҖйҮҸеӨ§е№…еўһй•ҝпјӣеӨ©ж•°жҷәиҠҜйҖҡз”ЁGPUдә§е“Ғ收е…Ҙеўһй•ҝпјҢе…¶дёӯжҷәй“ зі»еҲ—收е…ҘиҙЎзҢ®еҚ жҜ”жҸҗеҚҮгҖӮ

дәҢгҖҒзӣҲеҲ©жғ…еҶөпјҡеҜ’жӯҰзәӘжүӯдәҸпјҢвҖңеӣӣе°ҸйҫҷвҖқеҫ…зӘҒз ҙ

еҲ©ж¶Ұж–№йқўпјҢиҠҜзүҮеҺӮе•Ҷж•ҙдҪ“иЎЁзҺ°дёҖиҲ¬гҖӮеҜ’жӯҰзәӘиЎЁзҺ°дә®зңјпјҢ2025е№ҙйҰ–ж¬Ўе…Ёе№ҙжүӯдәҸдёәзӣҲпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ20.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ555.24%пјҢдҪҶиҮӘеҺ»е№ҙдёүеӯЈеәҰиө·еҮҖеҲ©ж¶Ұиҝһз»ӯдёӨдёӘеӯЈеәҰзҺҜжҜ”дёӢж»‘пјҢжҜӣеҲ©зҺҮд№ҹеҗҢжҜ”дёӢйҷҚ1.56дёӘзҷҫеҲҶзӮ№гҖӮжө·е…үдҝЎжҒҜ2021е№ҙе·ІжүӯдәҸпјҢ2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ25.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.79%пјҢдҪҶиҝ‘е№ҙеҮҖеҲ©ж¶ҰеўһйҖҹе’ҢжҜӣеҲ©зҺҮеқҮе‘ҲдёӢж»‘жҖҒеҠҝгҖӮ

2025е№ҙеә•еҲҡдёҠеёӮзҡ„еӣӣ家еҺӮе•ҶеқҮжңӘзӣҲеҲ©гҖӮж‘©е°”зәҝзЁӢеҪ’жҜҚеҮҖеҲ©ж¶Ұ-10.24дәҝе…ғпјҢдәҸжҚҹ收зӘ„36.70%пјҢе…¬еҸёз§°еӨ„дәҺй«ҳз ”еҸ‘жҠ•е…Ҙйҳ¶ж®өпјҢйў„и®ЎжңҖж—©2027е№ҙе®һзҺ°еҗҲ并жҠҘиЎЁзӣҲеҲ©пјӣжІҗжӣҰиӮЎд»ҪеҪ’жҜҚеҮҖеҲ©ж¶Ұ-7.89дәҝе…ғпјҢдәҸжҚҹ收зӘ„43.97%пјҢйў„и®ЎжңҖж—©2026е№ҙе®һзҺ°зӣҲдәҸе№іиЎЎпјӣеӨ©ж•°жҷәиҠҜе№ҙеҶ…дәҸжҚҹ10.04дәҝе…ғпјҢеҗҢжҜ”жү©еӨ§12.5%пјҢз»Ҹи°ғж•ҙеҮҖдәҸжҚҹ4.38дәҝе…ғпјҢеҗҢжҜ”收зӘ„32.1%пјҢе…¶йҖҡз”ЁGPUдә§е“ҒеҸҠжҺЁзҗҶзі»еҲ—дә§е“ҒжҜӣеҲ©зҺҮдёӢж»‘пјҢйҖҡиҝҮйҷҚд»·жҠўеҚ д»ҪйўқпјӣеЈҒд»һ科жҠҖе№ҙеҶ…дәҸжҚҹ164.93дәҝе…ғпјҢеҗҢжҜ”жү©еӨ§972.3%пјҢз»Ҹи°ғж•ҙе№ҙеҶ…дәҸжҚҹ8.74дәҝе…ғпјҢдәҸжҚҹеҗҢжҜ”жү©еӨ§13.95%пјҢдё»иҰҒеӣ ж–°дә§е“Ғз ”еҸ‘жҠ•е…ҘгҖӮ

еҗ„е…¬еҸёз ”еҸ‘жҠ•е…ҘеӨ§жҳҜжңӘжүӯдәҸйҮҚиҰҒеҺҹеӣ гҖӮ2025е№ҙпјҢжө·е…үдҝЎжҒҜз ”еҸ‘жҠ•е…Ҙ45.69дәҝе…ғпјҢеҚ иҗҘ收жҜ”дҫӢ31.78%пјӣеЈҒд»һ科жҠҖз ”еҸ‘ејҖж”Ҝ14.76дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”дҫӢ142.61%пјӣеҜ’жӯҰзәӘз ”еҸ‘жҠ•е…Ҙ11.69дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”дҫӢ17.99%пјӣжІҗжӣҰиӮЎд»Ҫз ”еҸ‘жҠ•е…Ҙ10.27дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”дҫӢ62.49%пјӣеӨ©ж•°жҷәиҠҜз ”еҸ‘жҲҗжң¬9.74дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”дҫӢ94.2%гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӣҪдә§иҠҜзүҮвҖңиҡ•йЈҹвҖқиӢұдјҹиҫҫд»Ҫйўқ

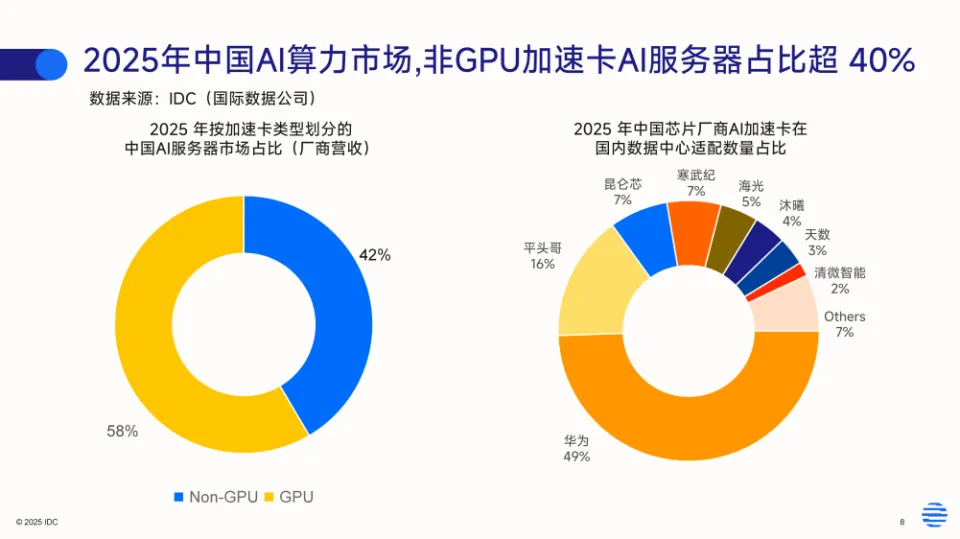

йҡҸзқҖеӣҪдә§з®—еҠӣйңҖжұӮжҸҗеҚҮе’ҢжҠҖжңҜз ”еҸ‘ж·ұе…ҘпјҢеӣҪдә§иҠҜзүҮеҺӮе•ҶжӯЈеҲҶйЈҹиӢұдјҹиҫҫеңЁеҚҺеёӮеңәгҖӮIDCжҠҘе‘ҠжҳҫзӨәпјҢ2025е№ҙдёӯеӣҪAIеҠ йҖҹжңҚеҠЎеҷЁеёӮеңәпјҢиӢұдјҹиҫҫд»Қеұ…йҰ–пјҢдҪҶйўҶе…ҲдјҳеҠҝ收зӘ„гҖӮдёӯеӣҪеёӮеңәAIеҠ йҖҹеҚЎжҖ»еҮәиҙ§йҮҸзәҰ400дёҮеј пјҢиӢұдјҹиҫҫеҮәиҙ§зәҰ220дёҮеј пјҢеҚ 55%пјӣAMDеҮәиҙ§зәҰ16дёҮеј пјҢеҚ 4%пјӣдёӯеӣҪеҺӮе•ҶеҗҲи®ЎеҮәиҙ§зәҰ165дёҮеј пјҢеҚ 41%гҖӮе…¶дёӯпјҢеҚҺдёәAIиҠҜзүҮеҮәиҙ§йҮҸзәҰ81.2дёҮеј пјҢеҚ еӣҪдә§иҠҜзүҮиҝ‘дёҖеҚҠпјӣе№іеӨҙе“ҘеҮәиҙ§зәҰ26.5дёҮеј пјӣзҷҫеәҰжҳҶд»‘иҠҜе’ҢеҜ’жӯҰзәӘеҲҶеҲ«еҮәиҙ§зәҰ11.6дёҮеј пјӣжө·е…үдҝЎжҒҜгҖҒжІҗжӣҰиӮЎд»ҪгҖҒеӨ©ж•°жҷәиҠҜе’Ңжё…еҫ®жҷәиғҪеҲҶеҲ«еҚ еӣҪдә§еҺӮе•ҶеҮәиҙ§йҮҸзәҰ5%гҖҒ4%гҖҒ3%е’Ң2%гҖӮ

жң¬еңҹAIиҠҜзүҮеҺӮе•ҶеёӮеңәд»Ҫйўқж”ҖеҚҮпјҢеҫ—зӣҠдәҺзҫҺеӣҪеҜ№еҚҺAIиҠҜзүҮеҮәеҸЈз®ЎеҲ¶жҺӘж–ҪеҸҠеӣҪеҶ…жҷәиғҪи®Ўз®—дёӯеҝғе»әи®ҫеҠ йҖҹгҖҒйЎ№зӣ®йҮҮиҙӯеҗ‘еӣҪдә§иҠҜзүҮеҖҫж–ңгҖӮ2026е№ҙе°ҶжҳҜз®—еҠӣйңҖжұӮд»ҺвҖңдә‘з«Ҝи®ӯз»ғвҖқеҗ‘вҖңи®ӯз»ғ + жҺЁзҗҶвҖқеҸҢиҪ®й©ұеҠЁиҪ¬еһӢе…ій”®е№ҙпјҢеӣҪдә§AIиҠҜзүҮеҺӮе•ҶжңүжңӣеҠ йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒжңӘжқҘж–№еҗ‘пјҡеӨҡйўҶеҹҹеёғеұҖдёҺвҖңи¶…иҠӮзӮ№вҖқз«һдәү

д»ҺеҚ•еҚЎеёғеұҖзңӢпјҢеӨ©ж•°жҷәиҠҜе°ҶжҺЁиҝӣеӨ©еһ“зі»еҲ—дёҺжҷәй“ зі»еҲ—жҠҖжңҜиҝӯд»ЈеҚҮзә§пјҢж·ұеҢ–з«Ҝдҫ§з®—еҠӣеёғеұҖпјӣжІҗжӣҰиӮЎд»Ҫе…ЁйқўиҪ¬еҗ‘еӣҪдә§дҫӣеә”й“ҫпјҢжӣҰдә‘C600дәҺ2025е№ҙжң«йЈҺйҷ©йҮҸдә§пјҢйў„и®Ў2026е№ҙдёҠеҚҠе№ҙйҮҸдә§й”Җе”®пјҢжӣҰдә‘C700зі»еҲ—з ”еҸ‘иҝӣеұ•йЎәеҲ©пјҢе®ҡдҪҚеӣҪдә§дҫӣеә”й“ҫж——иҲ°дә§е“ҒгҖӮ

йқўеҜ№еҲ¶зЁӢеҸ—йҷҗпјҢи®ёеӨҡеҺӮе•ҶжҠјжіЁвҖңи¶…иҠӮзӮ№вҖқгҖӮеҚҺдёәгҖҒжІҗжӣҰиӮЎд»ҪгҖҒйҳҝйҮҢдә‘зӯүжҺЁеҮәи¶…иҠӮзӮ№дә§е“ҒпјҢз®—еҠӣз«һдәүд»ҺеҚ•дёҖиҠҜзүҮеҸҳдёәеӨҡеҸҳйҮҸеҚҸеҗҢгҖӮеЈҒд»һ科жҠҖ2048еҚЎе…үдә’иҝһе…үдәӨжҚўGPUи¶…иҠӮзӮ№жҷәз®—йӣҶзҫӨе·ІйғЁзҪІпјҢдёӢдёҖд»ЈBR20XиҠҜзүҮеҸҠе…Ёзі»еҲ—дә§е“Ғи®ЎеҲ’д»Ҡе№ҙжҺЁеҮәгҖӮ

дёҚиҝҮпјҢеӣҪдә§AIиҠҜзүҮдёҠеёӮе…¬еҸёйҷӨдёҺиӢұдјҹиҫҫз«һдәүпјҢиҝҳйқўдёҙдә’иҒ”зҪ‘еӨ§еҺӮиҮӘз ”иҠҜзүҮеҺӢеҠӣгҖӮйҷӨзҷҫеәҰжҳҶд»‘иҠҜе’ҢйҳҝйҮҢе№іеӨҙе“ҘеӨ–пјҢеӯ—иҠӮи·іеҠЁд№ҹеңЁиҮӘз ”дә‘з«ҜAIиҠҜзүҮе’ҢArmжңҚеҠЎеҷЁиҠҜзүҮгҖӮиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәжңҹеҫ…2026е№ҙеӣҪдә§AIиҠҜзүҮеҺӮе•ҶдәӨеҮәжӣҙдә®зңјвҖңзӯ”еҚ·вҖқгҖӮ

йӣҶжҲҗз”өи·ҜиЎҢдёҡдәӨжөҒзҫӨ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬ж–ҮеҶ…е®№жқҘжәҗдәҺзҪ‘з»ңпјҢйҷӨеҺҹеҲӣдҪңе“ҒпјҢжң¬е№іеҸ°жүҖдҪҝз”Ёзҡ„ж–Үз« гҖҒеӣҫзүҮзӯүзӣёе…іеҶ…е®№пјҢеұһеҺҹжқғеҲ©дәәжүҖжңүгҖӮйӣҶжҲҗз”өи·ҜеүҚжІҝиҪ¬иҪҪд»…дҪңдёәиЎҢдёҡдҝЎжҒҜеҸҠж–°й—»еҲҶдә«пјҢдёҚд»ЈиЎЁйӣҶжҲҗз”өи·ҜеүҚжІҝж”ҜжҢҒжҲ–иөһеҗҢжң¬ж–Үи§ӮзӮ№пјҢиӢҘжңүд»»дҪ•ејӮи®®жҲ–дҫөжқғпјҢ敬иҜ·иҒ”зі»йӣҶжҲҗз”өи·ҜеүҚжІҝпјҢжҲ‘们дјҡеҸҠж—¶еӨ„зҗҶпјҢи°ўи°ўпјҒ

йӣҶжҲҗз”өи·ҜеүҚжІҝжҜҸж—ҘдёәеӨ§е®¶еҘүдёҠжңҖж–°зҡ„йӣҶжҲҗз”өи·ҜиЎҢдёҡиө„и®ҜпјҢж¬ўиҝҺжү«жҸҸдёӢж–№дәҢз»ҙз Ғе…іжіЁ

|