жҠҘе‘ҠеҜјиҜ»пјҡ

ж°Ҝж°”пјҢеҢ–еӯҰејҸдёәClвӮӮпјҢеңЁеёёжё©еёёеҺӢдёӢжҳҜдёҖз§Қе‘Ҳй»„з»ҝиүІгҖҒе…·жңүејәзғҲеҲәжҝҖжҖ§ж°”е‘ізҡ„еү§жҜ’ж°”дҪ“гҖӮе®ғжҳҜе…ғзҙ е‘ЁжңҹиЎЁдёӯеҚӨж—Ҹе…ғзҙ зҡ„д»ЈиЎЁпјҢеҢ–еӯҰжҖ§иҙЁйқһеёёжҙ»жіјпјҢжҳҜдёҖз§Қејәж°§еҢ–еүӮпјҢиғҪдёҺеӨ§еӨҡж•°йҮ‘еұһгҖҒйқһйҮ‘еұһд»ҘеҸҠжңүжңәзү©зӣҙжҺҘеҸ‘з”ҹеҸҚеә”гҖӮж°Ҝж°”зҡ„е·Ҙдёҡд»·еҖјж ёеҝғеңЁдәҺе…¶ејәеӨ§зҡ„ж°§еҢ–жҖ§е’ҢжҸҗдҫӣж°Ҝе…ғзҙ зҡ„иғҪеҠӣпјҢжҳҜзҺ°д»ЈеҢ–е·ҘпјҢзү№еҲ«жҳҜвҖңж°ҜзўұеҢ–е·ҘвҖқе’ҢвҖңжңүжңәж°ҜеҢ–вҖқе·ҘдёҡжңҖеҹәзЎҖзҡ„еҺҹж–ҷд№ӢдёҖгҖӮ2024е№ҙпјҢдёӯеӣҪж°Ҝж°”иЎҢдёҡеёӮеңә规模зәҰдёә633дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.94%гҖӮ

еҹәдәҺжӯӨпјҢдҫқжүҳжҷәз ”е’ЁиҜўж——дёӢж°Ҝж°”иЎҢдёҡз ”з©¶еӣўйҳҹж·ұеҺҡзҡ„еёӮеңәжҙһеҜҹеҠӣпјҢ并结еҗҲеӨҡе№ҙи°ғз ”ж•°жҚ®дёҺдёҖзәҝе®һжҲҳйңҖжұӮпјҢжҷәз ”е’ЁиҜўжҺЁеҮәгҖҠ2026-2032е№ҙдёӯеӣҪж°Ҝж°”иЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжң¬жҠҘе‘Ҡз«Ӣи¶іж°Ҝж°”ж–°и§Ҷи§’пјҢиҒҡз„ҰиЎҢдёҡж ёеҝғи®®йўҳвҖ”вҖ”еҸҳеҢ–и¶ӢеҠҝпјҲжҖҺд№ҲеҸҳпјүгҖҒз”ЁжҲ·йңҖжұӮпјҲиҰҒд»Җд№ҲпјүгҖҒжҠ•ж”ҫйҖүжӢ©пјҲжҠ•еҗ‘е“ӘпјүгҖҒиҝҗиҗҘж–№жі•пјҲеҰӮдҪ•жҠ•пјүеҸҠе®һи·өжЎҲдҫӢпјҲзңӢдёҖзңӢпјүпјҢжңҹеҫ…жҗәжүӢиЎҢдёҡдјҷдјҙпјҢе…ұи°ӢиЎҢдёҡеҸ‘еұ•ж–°ж јеұҖгҖҒж–°жңәйҒҮпјҢжҺЁеҠЁж°Ҝж°”иЎҢдёҡеҸ‘еұ•гҖӮ

и§ӮзӮ№жҠўе…ҲзҹҘпјҡ

иЎҢдёҡеҸ‘еұ•жңүеҲ©еӣ зҙ пјҡеҺҹзӣҗдә§йҮҸеўһй•ҝпјҲ2025е№ҙ1-11жңҲ5605.9дёҮеҗЁпјҢеҗҢжҜ”+8.61%пјүеҸҠPVCдә§йҮҸзЁіе®ҡпјҲ2025е№ҙ2350.99дёҮеҗЁпјҢеҗҢжҜ”+1.83%пјүдёәж°Ҝж°”жҸҗдҫӣеәһеӨ§йңҖжұӮеҹәжң¬зӣҳгҖӮз”өеӯҗзә§й«ҳзәҜж°ҜйңҖжұӮзҲҶеҸ‘пјҢ99.999%еҸҠд»ҘдёҠзәҜеәҰдә§е“Ғз”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒе…үеҜјзәӨз»ҙзӯүй«ҳз«ҜеҲ¶йҖ пјҢеӣҪдә§еҢ–жӣҝд»Јз©әй—ҙе№ҝйҳ”гҖӮеӣҪ家жҲҳз•Ҙж”ҜжҢҒеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–пјҢдёӯе·ЁиҠҜ科жҠҖзӯүвҖңеӣҪ家йҳҹвҖқдјҒдёҡеҠ йҖҹжҠҖжңҜж”»е…іпјҢи§ЈеҶівҖңеҚЎи„–еӯҗвҖқйҡҫйўҳгҖӮзҺҜдҝқеҺӢеҠӣеҖ’йҖјдә§дёҡеҚҮзә§пјҢиҶңз”өи§ЈжҠҖжңҜжҷ®еҸҠзҺҮеҠ йҖҹпјҢиғҪиҖ—йҷҚдҪҺпјҢз»ҝж°ўеӣәж°ҜзӯүеҲӣж–°жЁЎејҸе®һзҺ°ж— е®іеҢ–еӨ„зҗҶдёҺиө„жәҗеҫӘзҺҜгҖӮ

дә§дёҡй“ҫж ёеҝғиҠӮзӮ№пјҡж°Ҝж°”иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹзӣҗгҖҒз”өеҠӣзӯүеҺҹжқҗж–ҷпјҢд»ҘеҸҠз”өи§Јж§ҪгҖҒз”өжәҗзі»з»ҹзӯүз”ҹдә§и®ҫеӨҮгҖӮдә§дёҡй“ҫдёӯжёёдёәж°Ҝж°”з”ҹдә§еҲ¶йҖ зҺҜиҠӮгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒеә”з”ЁдәҺPVCпјҲиҒҡж°Ҝд№ҷзғҜпјүгҖҒзҺҜж°§дёҷзғ·/иҒҡйҶҡеӨҡе…ғйҶҮгҖҒз”Ізғ·ж°ҜеҢ–зү©гҖҒеҶңиҚҜ/еҢ»иҚҜдёӯй—ҙдҪ“гҖҒж¬Ўж°Ҝй…ёй’ гҖҒжјӮзҷҪзІүгҖҒдёүж°ҜеҢ–й“ҒгҖҒж°ҜеҢ–й“қгҖҒз”өеӯҗзә§й«ҳзәҜж°ҜзӯүйўҶеҹҹгҖӮ

еёӮеңә规模пјҡдёӯеӣҪж°Ҝж°”иЎҢдёҡжӯЈз»ҸеҺҶз»“жһ„жҖ§иҪ¬еҸҳпјҢе‘ҲзҺ°еҮәвҖңеӨ§е®—зЁіе®ҡгҖҒй«ҳз«Ҝеҙӣиө·вҖқзҡ„йІңжҳҺзү№еҫҒпјҢж•ҙдҪ“еӨ„дәҺз”ұдј з»ҹеҢ–е·ҘйңҖжұӮй©ұеҠЁеҗ‘й«ҳйҷ„еҠ еҖјжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡй©ұеҠЁиҪ¬еһӢзҡ„е…ій”®йҳ¶ж®өгҖӮ2024е№ҙпјҢдёӯеӣҪж°Ҝж°”иЎҢдёҡеёӮеңә规模зәҰдёә633дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.94%гҖӮеҗҢж—¶пјҢеңЁвҖңеҸҢзўівҖқзӣ®ж ҮдёӢпјҢж°Ҝзўұе·ҘдёҡдҪңдёәй«ҳиҖ—иғҪдә§дёҡпјҢе…¶з»ҝиүІдҪҺзўіиҪ¬еһӢеҺӢеҠӣе·ЁеӨ§пјҢиҝҷе°ҶеҖ’йҖјж•ҙдёӘдә§дёҡй“ҫдјҳеҢ–еҚҮзә§гҖӮ

з«һдәүжғ…еҶөпјҡдёӯеӣҪж°Ҝж°”иЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°вҖңеӨҡз»ҙ并еӯҳгҖҒеҲҶеұӮз«һдәүвҖқзҡ„еӨҚжқӮеұҖйқўгҖӮдј з»ҹеӨ§е®—ж°Ҝж°”еёӮеңәеҸӮдёҺиҖ…дё»иҰҒжҳҜд»Ҙж°Ҝзўұдёәж ёеҝғзҡ„еӨ§еһӢз»јеҗҲжҖ§еҢ–е·ҘйӣҶеӣўпјҢеҰӮдёӯзӣҗеҶ…и’ҷеҸӨеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёе’ҢдёҠжө·ж°ҜзўұеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјҢе…¶дё»иҰҒдјҳеҠҝеңЁдәҺжҺҢжҺ§дәҶд»ҺеҺҹзӣҗгҖҒз”өеҠӣеҲ°ж°Ҝзўұз”ҹдә§зҡ„е…Ёй“ҫжқЎпјҢ并иғҪйҖҡиҝҮеӣӯеҢәдёҖдҪ“еҢ–жЁЎејҸгҖӮиҖҢй«ҳз«Ҝзү№з§ҚдёҺй«ҳзәҜж°Ҝж°”еёӮеңәпјҢд»Ҙдёӯе·ЁиҠҜ科жҠҖдёәд»ЈиЎЁзҡ„дјҒдёҡжӯЈеңЁеҠ йҖҹеҙӣиө·пјҢйҖҡиҝҮжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…Ҙе’Ңе®ўжҲ·и®ӨиҜҒпјҢе…¶й«ҳзәҜж°Ҝж°”зӯүдә§е“Ғе·Іиҝӣе…ҘдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁзӯүдё»жөҒжҷ¶еңҶеҺӮдҫӣеә”й“ҫгҖӮ

йңҖжұӮи¶ӢеҠҝпјҡдј з»ҹйўҶеҹҹйңҖжұӮзЁіе®ҡпјҢPVCдҪңдёәжңҖеӨ§еҚ•дёҖж¶Ҳиҙ№йўҶеҹҹпјҢдә§йҮҸеўһй•ҝж”Ҝж’‘ж°Ҝж°”йңҖжұӮгҖӮй«ҳз«ҜйўҶеҹҹйңҖжұӮзҲҶеҸ‘пјҢз”өеӯҗзә§й«ҳзәҜж°ҜеңЁеҚҠеҜјдҪ“гҖҒе…үеҜјзәӨз»ҙгҖҒе№іжқҝжҳҫзӨәеҷЁзӯүйўҶеҹҹйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеӣҪдә§еҢ–жӣҝд»Јз©әй—ҙеӨ§гҖӮж–°иғҪжәҗйўҶеҹҹйңҖжұӮеўһеҠ пјҢеҰӮEVAе…үдјҸж–ҷгҖҒж–°иғҪжәҗз”өжұ жқҗж–ҷгҖӮзҺҜдҝқйўҶеҹҹйңҖжұӮеўһй•ҝпјҢеҰӮз»ҝж°ўеӣәж°ҜжҠҖжңҜгҖҒеҸҜйҷҚи§Јжқҗж–ҷ延伸гҖӮ

еёӮеңәи¶ӢеҠҝпјҡз»ҝиүІдҪҺзўіиҪ¬еһӢеҠ йҖҹпјҢйҮҮз”ЁжӣҙиҠӮиғҪзҺҜдҝқзҡ„з”ҹдә§жҠҖжңҜпјҢжҺўзҙўж°Ҝж°”иҝҮеү©зҡ„зҺҜдҝқеӨ„зҪ®и·Ҝеҫ„гҖӮдә§дёҡй“ҫ延伸е’Ңй«ҳз«ҜеҢ–и¶ӢеҠҝжҳҺжҳҫпјҢдјҒдёҡеҗ‘ж–°иғҪжәҗжқҗж–ҷгҖҒеҸҜйҷҚи§Јжқҗж–ҷгҖҒз”өеӯҗзү№ж°”зӯүйўҶеҹҹжӢ“еұ•гҖӮеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮпјҢйҖҡиҝҮжҠҖжңҜйқ©ж–°е’Ңе…ЁзҗғеҢ–еёғеұҖжӢ“еұ•еёӮеңәгҖӮй«ҳз«ҜеёӮеңәеӣҪдә§еҢ–жӣҝд»ЈиҝӣзЁӢеҠ йҖҹпјҢеҰӮдёӯе·ЁиҠҜ科жҠҖ6Nзә§й«ҳзәҜж°Ҝж°”иҝӣе…Ҙдё»жөҒжҷ¶еңҶеҺӮдҫӣеә”й“ҫгҖӮдј з»ҹйўҶеҹҹйҖҡиҝҮдёҖдҪ“еҢ–еҫӘзҺҜз»ҸжөҺжЁЎејҸжҸҗеҚҮж•ҲзҺҮпјҢеҰӮе®үеҫҪеҚҺеЎ‘вҖңзӣҗ-з”ө-з…Ө-еҢ–вҖқдә§дёҡй“ҫгҖӮзҺҜдҝқеҺӢеҠӣжҺЁеҠЁжҠҖжңҜеҲӣж–°пјҢеҰӮз»ҝж°ўеӣәж°ҜйЎ№зӣ®е®һзҺ°ж— е®іеҢ–еӨ„зҗҶдёҺиө„жәҗеҫӘзҺҜгҖӮ

жҠҘе‘Ҡзӣёе…іеҶ…е®№иҠӮйҖүпјҡ

жҳҜ

ж•°жҚ®жқҘжәҗдёҺеӨ„зҗҶиҜҙжҳҺпјҡ

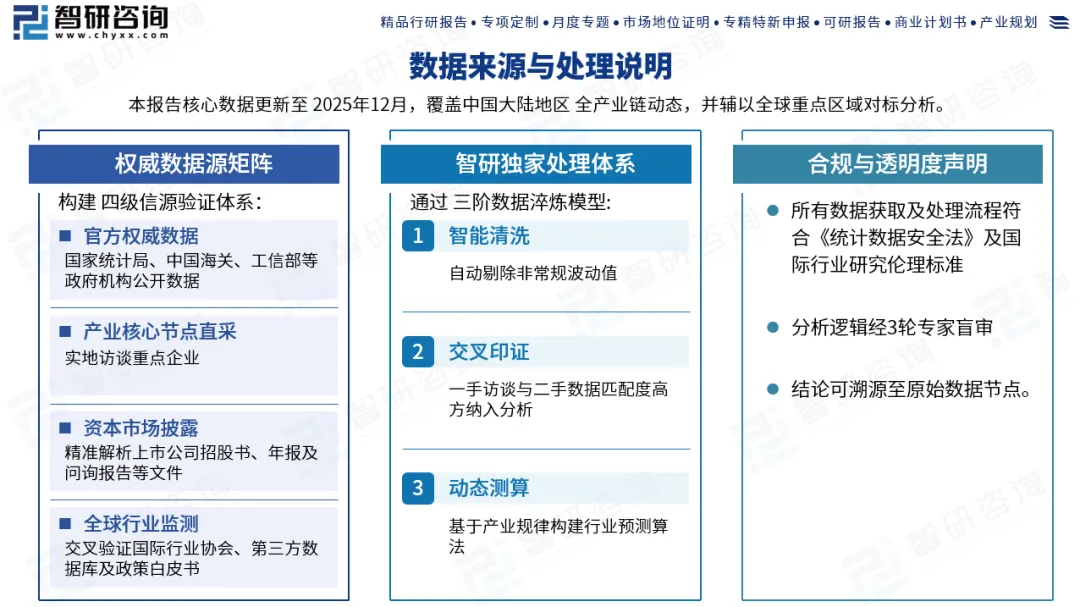

гҖҠ2026-2032е№ҙдёӯеӣҪж°Ҝж°”иЎҢдёҡеёӮеңәз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢеҹәдәҺжңҖж–°гҖҒжңҖе…Ёзҡ„дёӯеӣҪдә§дёҡй“ҫж•°жҚ®пјҢиһҚеҗҲжқғеЁҒе®ҳж–№з»ҹи®ЎгҖҒж·ұеәҰдјҒдёҡи°ғз ”гҖҒиө„жң¬еёӮеңәжҙһеҜҹеҸҠе…ЁзҗғдҝЎжҒҜпјҢйҖҡиҝҮдёҘж јзҡ„жҷәиғҪеӨ„зҗҶе’ҢзӢ¬е®¶з®—жі•йӘҢиҜҒпјҢзЎ®дҝқеҲҶжһҗз»“и®әй«ҳеәҰеҸҜйқ гҖҒйҖҸжҳҺдё”еҸҜиҝҪжәҜгҖӮ

жҷәз ”е’ЁиҜўдё“жіЁдә§дёҡе’ЁиҜўеҚҒдёғе№ҙпјҢжҳҜдёӯеӣҪдә§дёҡе’ЁиҜўйўҶеҹҹдё“дёҡжңҚеҠЎжңәжһ„гҖӮе…¬еҸёд»ҘвҖңз”ЁдҝЎжҒҜй©ұеҠЁдә§дёҡеҸ‘еұ•пјҢдёәдјҒдёҡжҠ•иө„еҶізӯ–иөӢиғҪвҖқдёәе“ҒзүҢзҗҶеҝөгҖӮдёәдјҒдёҡжҸҗдҫӣдё“дёҡзҡ„дә§дёҡе’ЁиҜўжңҚеҠЎпјҢдё»иҰҒжңҚеҠЎеҢ…еҗ«зІҫе“ҒиЎҢз ”жҠҘе‘ҠгҖҒдё“йЎ№е®ҡеҲ¶гҖҒжңҲеәҰдё“йўҳгҖҒеёӮеңәең°дҪҚиҜҒжҳҺгҖҒдё“зІҫзү№ж–°з”іжҠҘгҖҒеҸҜз ”жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒдә§дёҡ规еҲ’зӯүгҖӮжҸҗдҫӣе‘ЁжҠҘ/жңҲжҠҘ/еӯЈжҠҘ/е№ҙжҠҘзӯүе®ҡжңҹжҠҘе‘Ҡе’Ңе®ҡеҲ¶ж•°жҚ®пјҢеҶ…е®№ж¶өзӣ–ж”ҝзӯ–зӣ‘жөӢгҖҒдјҒдёҡеҠЁжҖҒгҖҒиЎҢдёҡж•°жҚ®гҖҒдјҒдёҡжҺ’иЎҢгҖҒдә§е“Ғд»·ж јеҸҳеҢ–гҖҒжҠ•иһҚиө„жҰӮи§ҲгҖҒеёӮеңәжңәйҒҮеҸҠйЈҺйҷ©еҲҶжһҗзӯүгҖӮ