报 告 核 心 内 容 介 绍

Science Technology

该报告的核心聚焦于中国生物制药行业的宏观环境、市场动态、创新趋势以及人才现状与流动。以下是其关键信息的总结归纳:

一、 宏观经济与政策环境:筑基与攻坚并行

- 经济稳健增长: 2025年上半年GDP同比增长5.3%,高技术产业增加值增长9.5%,为医药行业提供良好基础。

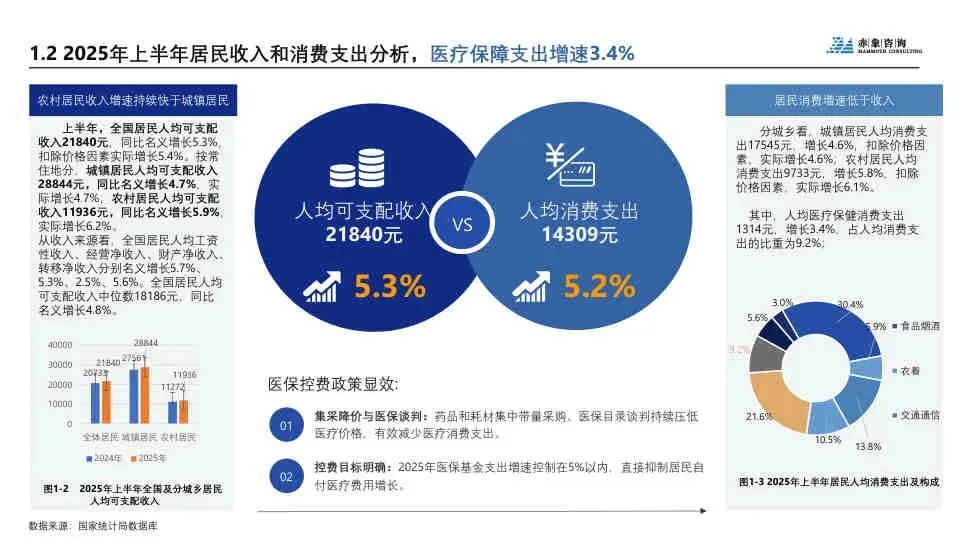

- 医疗保障体系完善: 基本医保参保率稳定在95%,基金运行稳健,但控费目标明确(支出增速控制在5%以内)。

- 强力政策支持创新:

- 研发加速: 创新药临床试验审批时限拟从60日压缩至30个工作日。

- 集采优化: 第十一批集采启动,规则更趋理性,明确豁免医保谈判期内的创新药,保护创新积极性。

- 支付改革: 推出商业健康保险“丙类药品目录”,形成“医保保基本、商保接高端”的分层支付体系,解决高值创新药(如CAR-T)的支付难题。

二、 行业变革与增长动能:从“跟跑”到“领跑”的拐点

创新药研发成果斐然:

- 2025年上半年,国家药监局批准43款国产1类创新药,同比激增59%。

- 肿瘤领域仍是热点,非肿瘤领域(如内分泌、自身免疫疾病)多点开花。

- 全球首个实体瘤CAR-T、首款血友病B基因治疗产品等重磅药物有望获批。

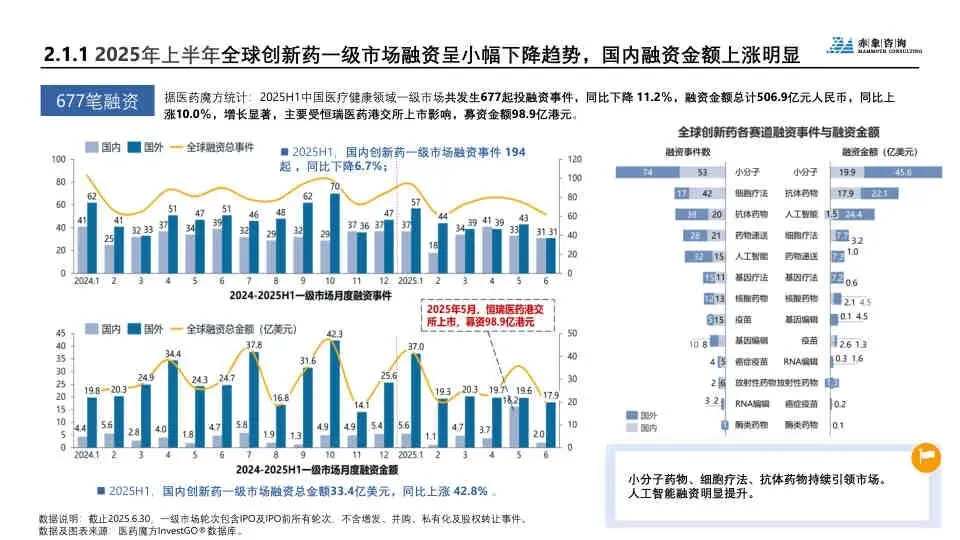

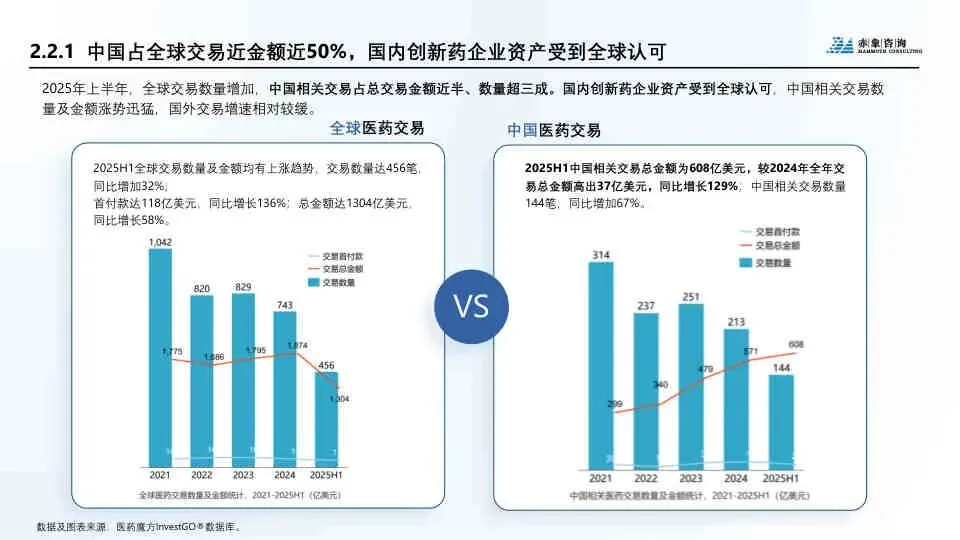

交易逻辑转向“出海变现”:

- 2025年上半年,中国相关License-out交易总金额达484亿美元,超越2024年全年水平。

- 双抗/ADC成为出海主力,单笔超10亿美元交易频现(如三生制药PD-1/VEGF双抗授权辉瑞)。

- 核心驱动力从“融资驱动”转向通过全球化合作实现价值变现。

前沿技术多点突破:

- ADC(抗体偶联药物) 近50项进入关键临床,CLDN18.2、B7-H3等新兴靶点成突围方向。

- CGT(细胞与基因治疗) 热度回归,国研CAR-T在实体瘤领域取得优异临床数据。

- AI制药: 已从概念验证进入价值释放期,全球首个AI全程设计药物进入IIa期临床。

- 减重药物: GLP-1赛道竞争白热化,信达生物玛仕度肽等国产创新药获批上市。

资本市场回暖:

- 港股IPO领跑,超40家医药健康企业递表,募资主要用于研发及全球化。

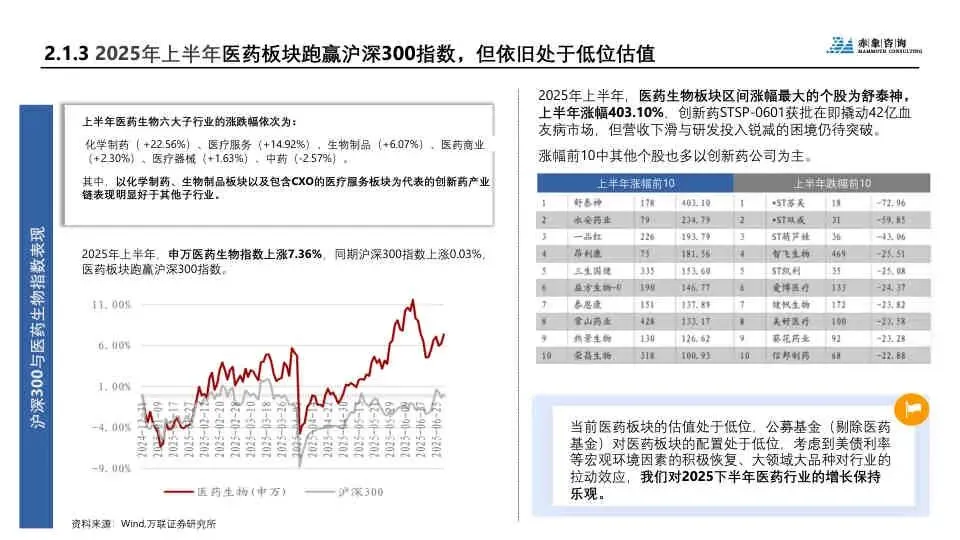

- 医药板块上半年跑赢沪深300指数,估值处于低位,下半年被看好。

三、 组织能力与人才市场:总量紧缩,结构分化

人才市场特征:

- “总量紧缩、结构分化”: 整体招聘趋于保守,但关键创新领域(如ADC、细胞治疗、AI制药)人才竞争加剧。

- “研发增、销售减”: 国内药企普遍增加研发投入,缩减传统销售团队。

- 裁员趋缓: 上半年68%的药企有人员优化,但比例较去年下降,主因是战略聚焦和降本增效,而非财务危机。

高管层深度调整:

- 跨国药企(MNC) 中国区负责人本土化特征显著,旨在更好地适应本土市场和政策。

- 本土药企: 频繁引入具有国际化背景的高管,加强商业化和全球化布局。

人才价值主张演变:

- 核心诉求转变: 从2024年的“公司产品业务”转变为2025年的“职业发展通路”。

- 高危机感与谨慎流动并存: 年龄危机是首要职业焦虑来源,近六成员工考虑离职,但求职周期缩短,对异地工作意愿降低。

- 平台偏好: 内资巨头公司和外资MNC是最受关注的求职平台。

四、 总结与展望

报告认为,2025年是中国创新药行业的历史性拐点。在政策、资本、技术和市场的四重共振下,行业正从“创新药大国”向“创新药强国”加速转型。未来,行业将向源头创新与全球化运营进阶,而AI、多抗、ADC、CGT等前沿技术将重塑研发范式与竞争格局。与此同时,人才作为核心资产,其结构、流动和价值主张的深刻变化,将成为企业能否抓住这一历史机遇的关键。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。