这是三一重工持续跟踪的第3篇文章,长期基本面,请翻阅历史文章。

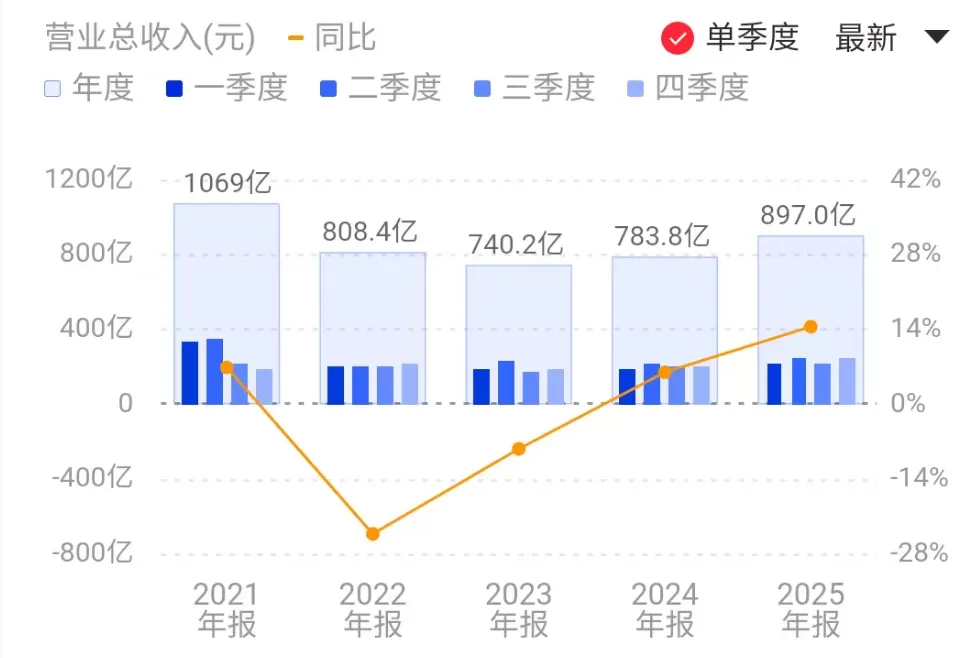

一、营收结构分析

挖掘机械,核心产品,毛利率同比增长2.42%,国内市场连续15年蝉联销量冠军。

混凝土机械,毛利率同比增长-0.36%,连续15年蝉联全球第一品牌。

起重机械 ,毛利率同比增长1.73%,营收同比增长18.67%+,全球市占率稳步上升。

路面机械 ,毛利率同比增长1.17%,海外增速超过30% 。

桩工机械,毛利率同比增长0.4%,旋挖钻机国内市场份额稳居第一。

二、海外市场分析

国际收入,占比62.6%,同比增长15.14%,毛利率31.64%,同比增长1.92%。

区域 | |||

亚澳区域 | |||

欧洲区域 | |||

美洲区域 | |||

非洲区域 |

重点关注点:

1. 国际化程度极高,海外收入占比62.6%,全球化布局领先。

2. 海外业务盈利能力强,国际业务毛利率31.64%,比国内高10.95%。

3. 非洲市场爆发式增长,收入增长55.29%,新兴市场潜力巨大。

4. 欧洲市场增长放缓,仅增长1.5%,可能受地缘政治影响。

三、新能源产品分析

新能源产品销售额,86.4亿,同比增长115%,占营业收入比例 9.7%。

1. 电动搅拌车:市占率行业第一。

2. 电动挖掘机:市占率行业第一。

3. 电动起重机:市占率行业第一。

4. 电动泵车:市占率行业第一。

四、行业发展趋势分析

行业周期判断:

1. 工程机械市场从"周期筑底"正式迈入"结构性复苏"新阶段。

2. 当下是行业复苏的重要拐点。

需求驱动因素 :

1. 高标准农田建设与水利工程持续扩容。

2. 新能源设备替换需求迎来商业化拐点。

3. 基建投资、新型城镇化、矿山及水利工程需求释放。

4. 超长期特别国债及地方化债资金逐步落地。

海外市场趋势:

1. 全球基建与矿业投资维持较高景气度。

2. 非洲、东南亚等新兴市场矿业与基建投资加速。

3. 设备出海保持强劲增长。

4. 中国工程机械厂商通过"本地化"全球布局实现份额提升。

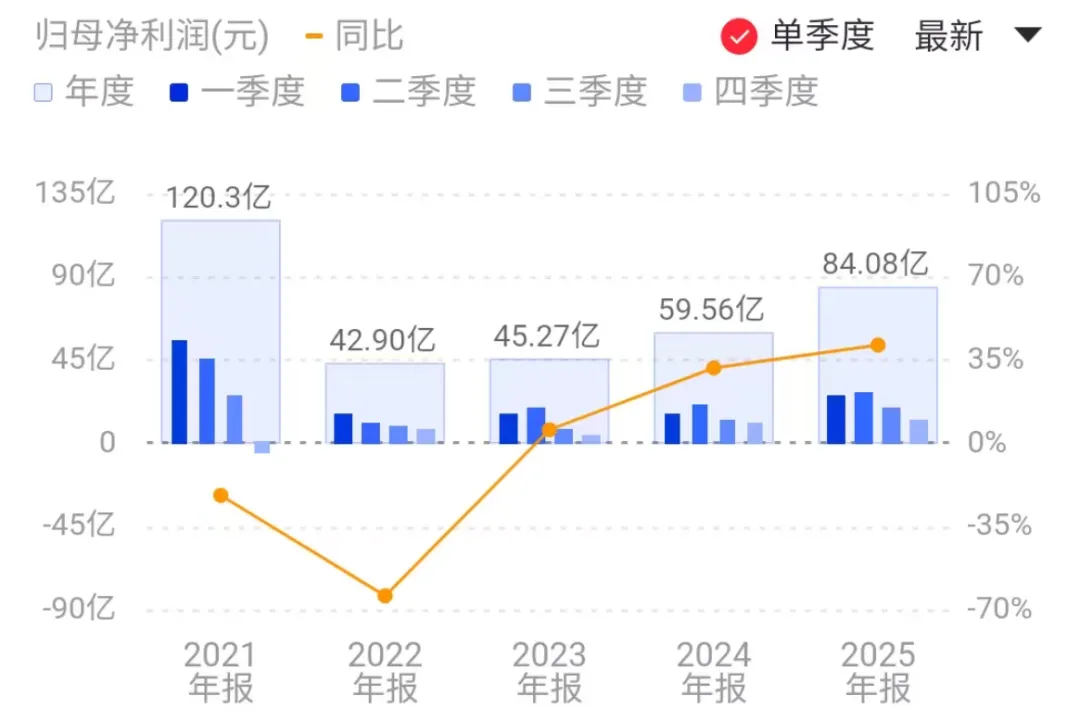

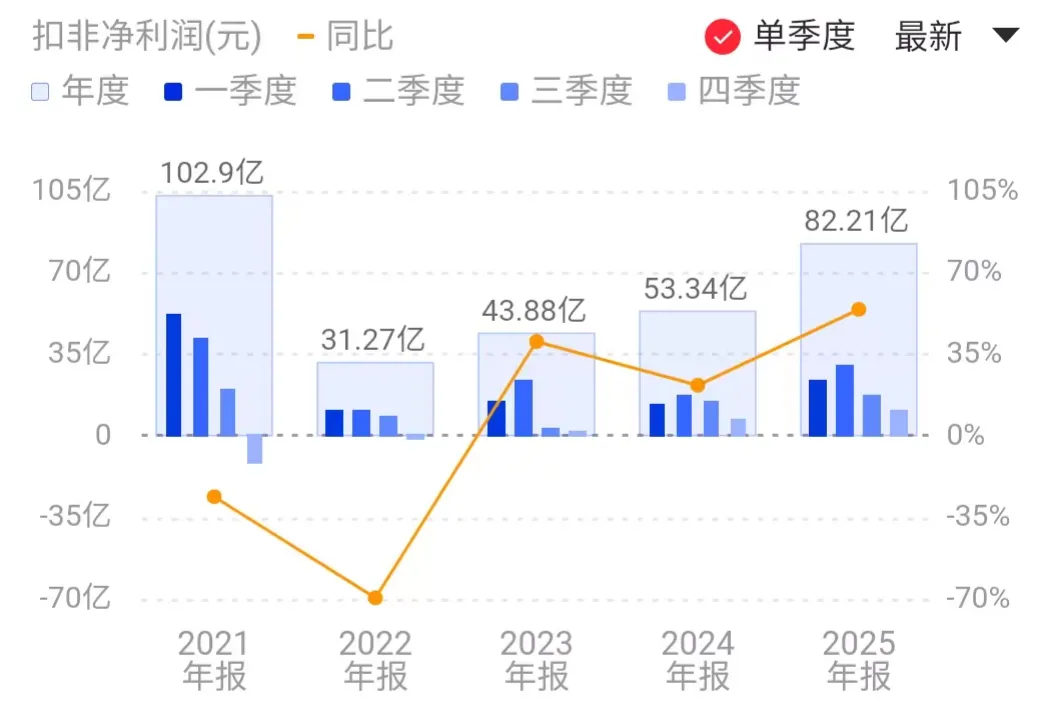

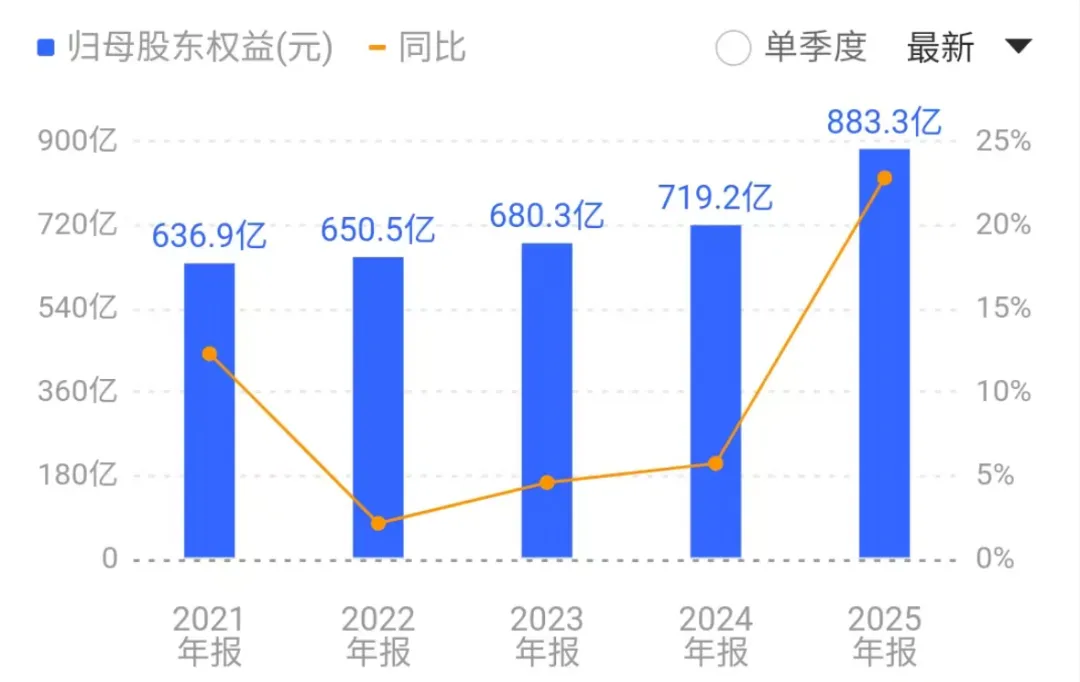

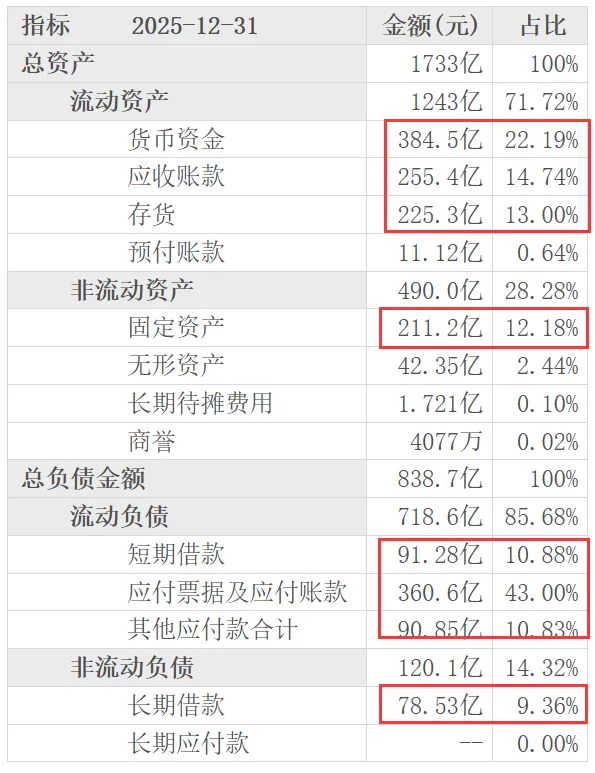

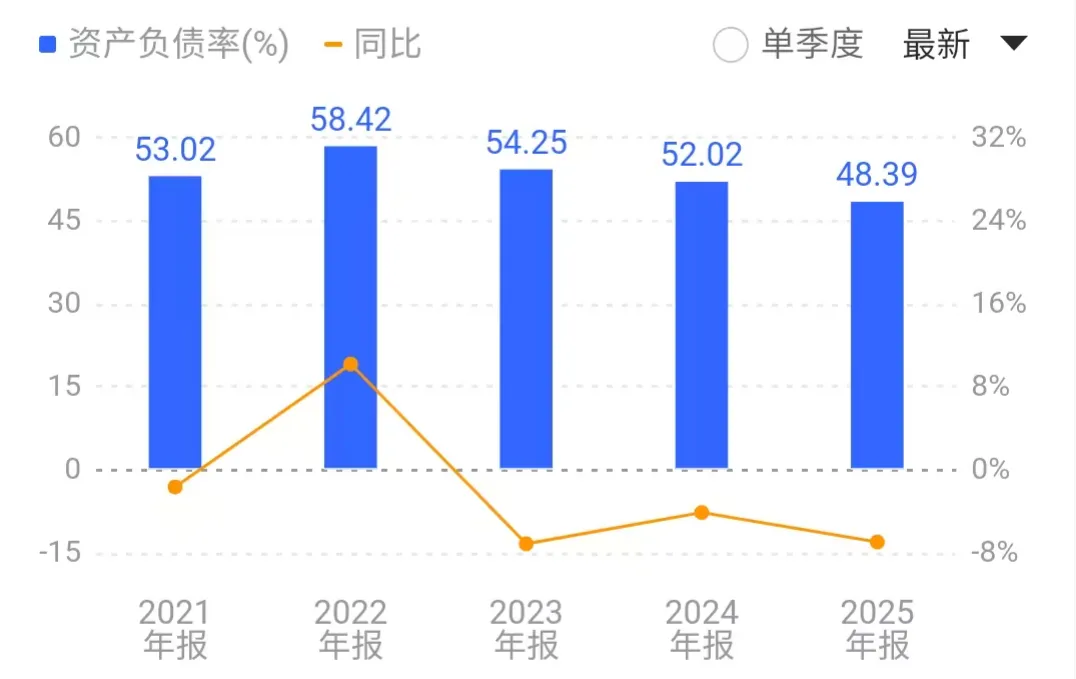

财务分析

资产负债率,2025年48%,远大于30%,前面也说了,风险可控,且近些年是连续下降的。

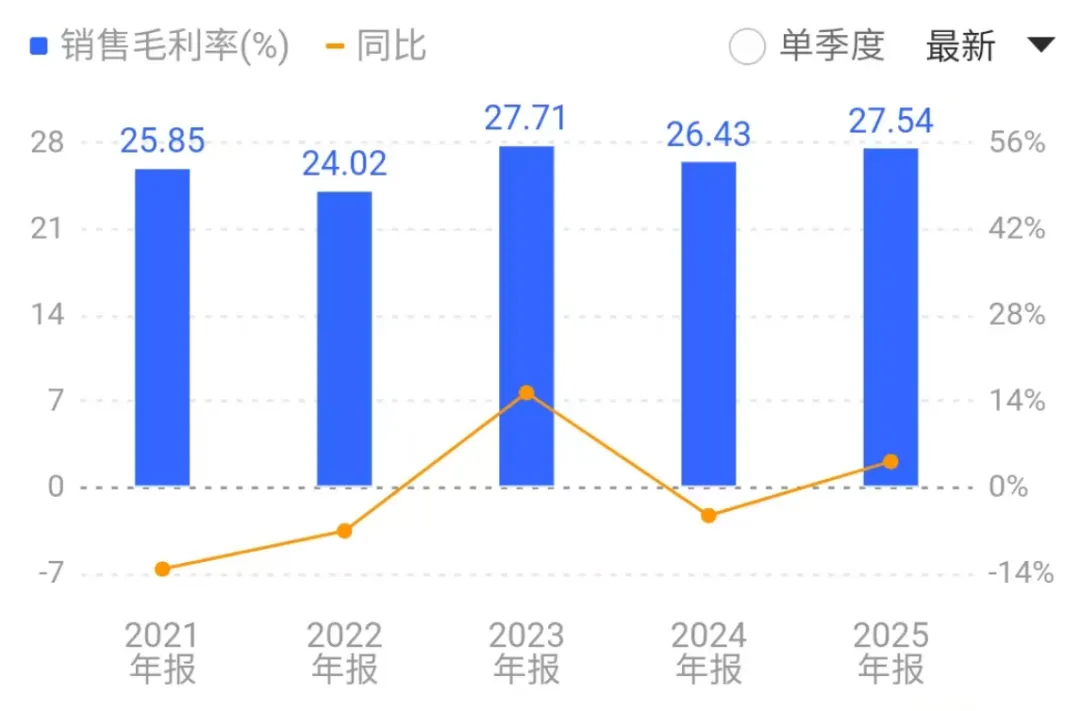

毛利率数据,2025年27%+,虽然不高,但一直比较稳定。

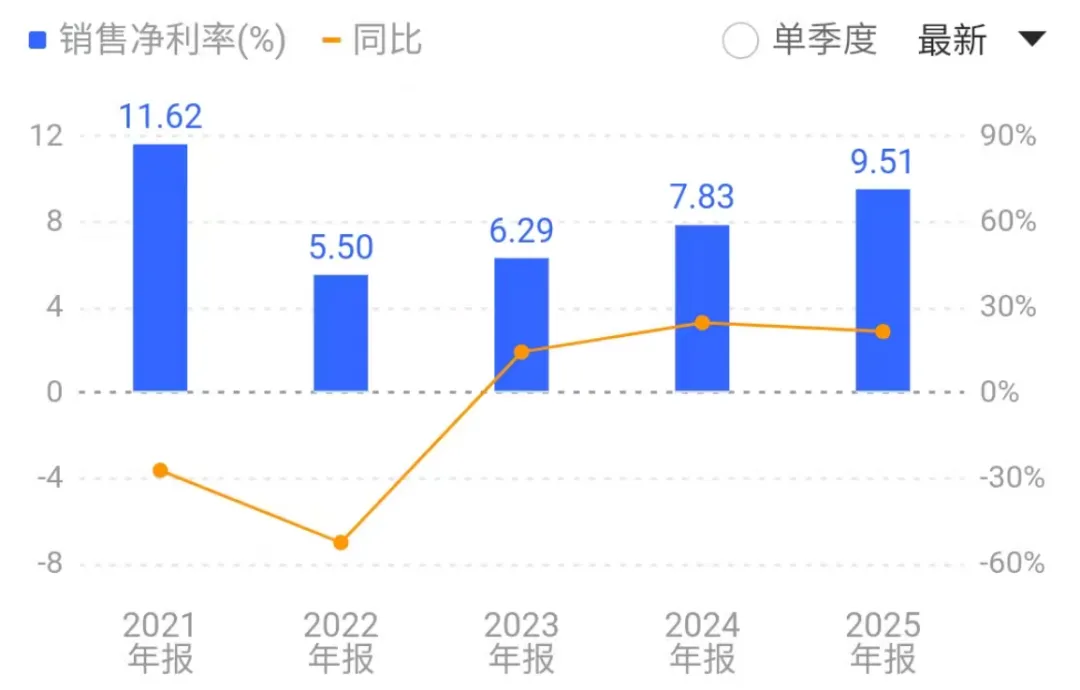

净利率数据,呈上升趋势,2025年为9.51%。

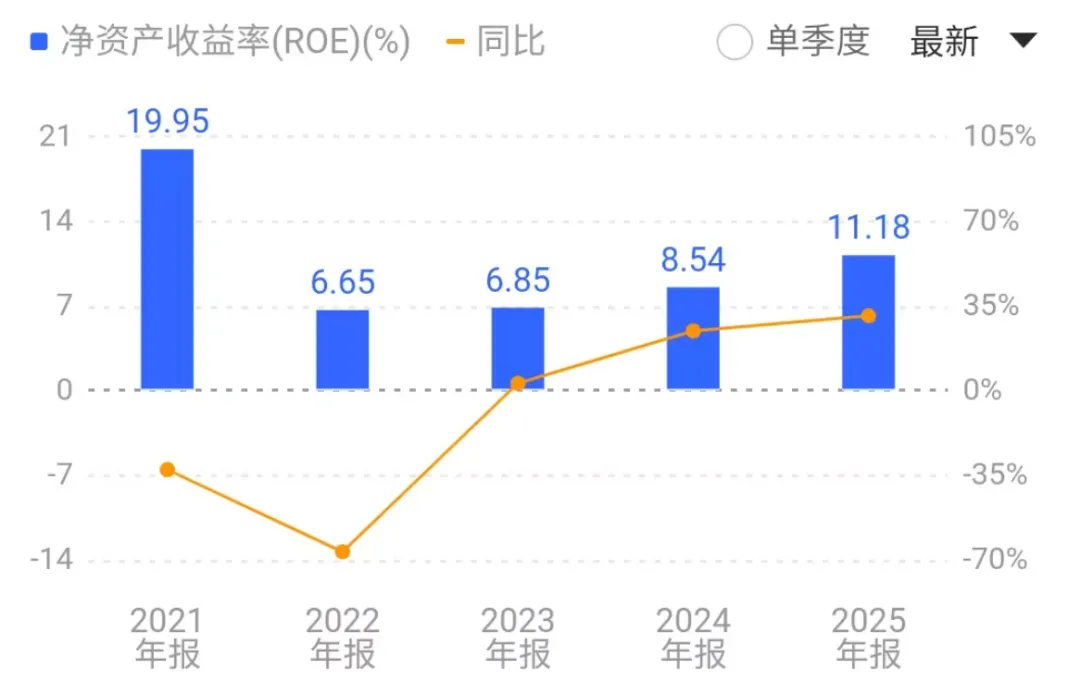

ROE数据,2025年为11.18%,大于15%才能优秀,三一属于传统机械行业,属于老登股了,能这个ROE已是优秀的一批 。

。

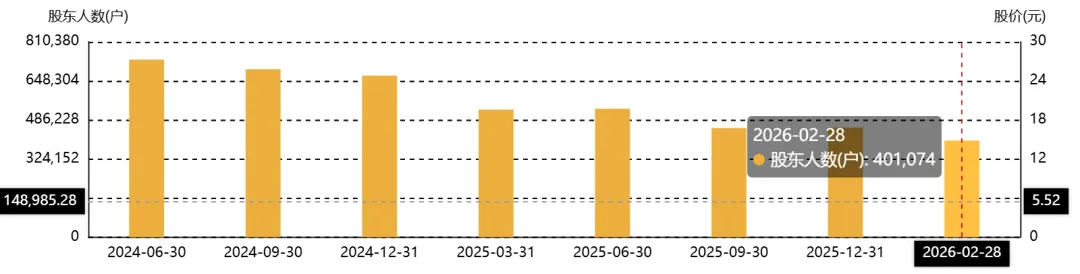

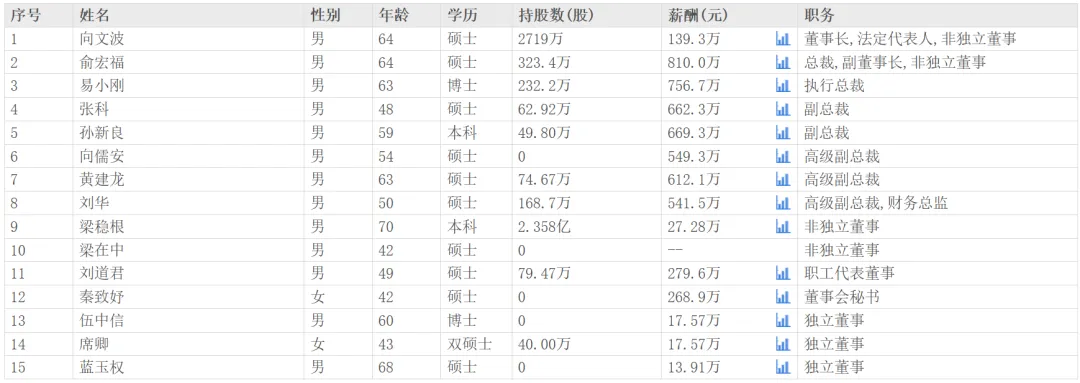

股东和机构

分红和融资

三一上市23年了,目前股息率2.33%。2025年年度预案分红42.61亿元(尚须提交股东会审议),合计分红56.16亿元(含回购股份计入分红的13.55亿元)。

实控人和管理层

对比2025年初的管理层人员,少了两位:姚川大(监事)、李道成(职工监事),不知道是没统计还是人走了。

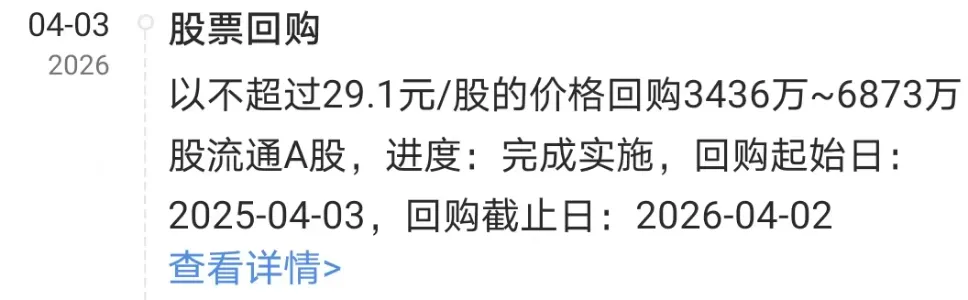

大概回购了13.55亿,点赞。

估值分析

1、公司处于行业复苏拐点,业绩弹性大。

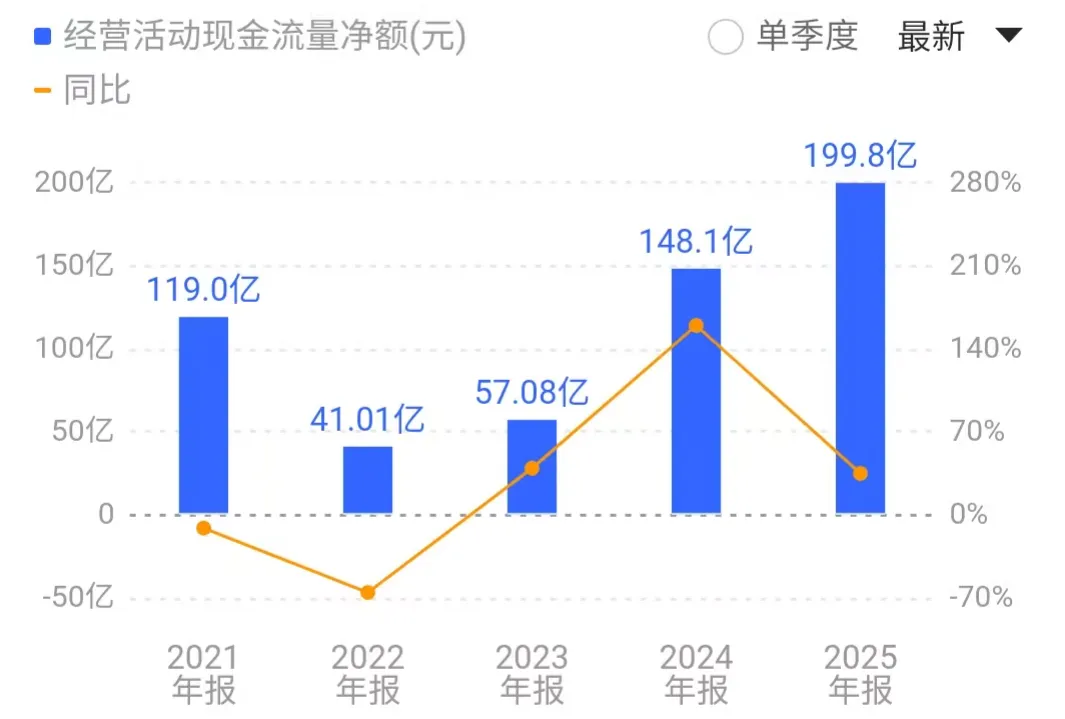

2、经营质量优异,现金流创历史新高,盈利质量极高。

3、全球化布局领先,海外业务盈利能力强。

4、新能源转型成功,未来增长空间大。

5、核心产品市场地位稳固,竞争优势明显。

6、研发投入大,创新能力强,专利成果丰富。

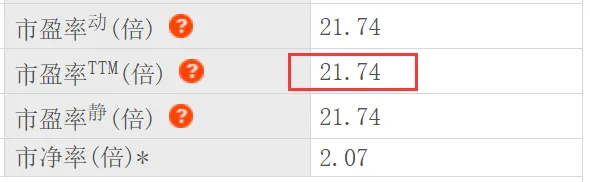

截至2026-04-03,6个月以内共有 22 家机构对三一重工的2026年度业绩作出预测;预测2026年每股收益 1.19 元,较去年同比增长 21.01%,预测2026年净利润 108.67 亿元,较去年同比增长 29.25%。

我认为目前21.74倍的估值是合理的。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众