很多人以为银行还在“铁饭碗”的轨道上稳稳前行,但翻开2025年的财报,你会发现一件挺现实的事: 人,确实在变少;但队伍,又在变大。

听起来矛盾,其实一点都不。

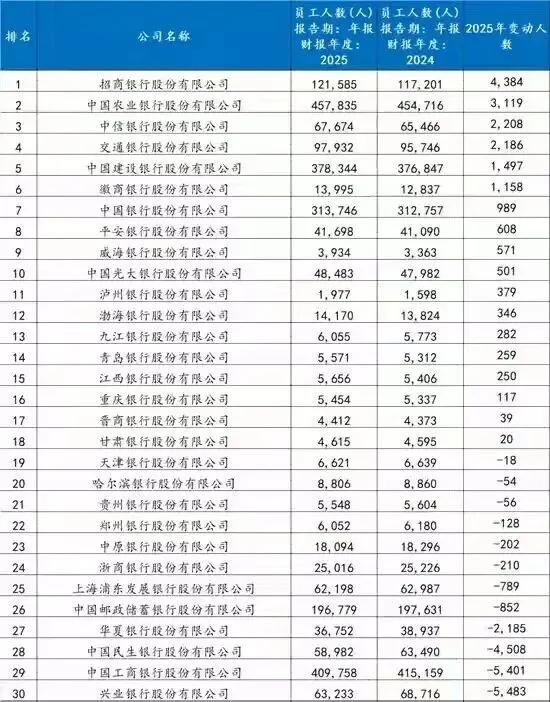

财报不说谎:有人在减,有人在加

随着2025年上市银行财报陆续披露,一个很清晰的分化出现了:

30家已公布数据的银行中 12家员工数量同比减少 18家员工数量反而在增长

减员阵营里,动静不算小: 兴业银行、民生银行、工商银行、华夏银行,减少人数都在2000人以上。 其中兴业银行一年减少了5483人,降幅超过7%,算是比较明显的一次“瘦身”。

而另一边,增员也毫不含糊: 招商银行、农业银行、中信银行、交通银行、建设银行、徽商银行,新增人数普遍超过1000人。

一句话总结:银行不是不动人,而是在“边流出、边补充”。

所谓“减员”,其实很多是被动流失

很多人一看到“减员”,第一反应就是裁员。 但说实话,银行这套体系,很少直接承认“裁”。

更真实的情况,是两种“温和流出”。

1. 退休潮:老一代在批量离场

国有大行成立时间早,这几年正好赶上一个节点——大批员工集中退休。

这些人不是被裁,而是自然退出。 如果银行没有同步补充新人,员工数量自然下降。

所以有些银行看起来在“减员”, 本质上只是:没补人而已。

2. 主动离职:年轻人开始“用脚投票”

这两年银行基层的真实状态,你应该也听过不少:

任务重 考核严 加班多 收入却没跟上

结果就是:越来越多的人选择主动离开。

有的刚入职几个月就走, 有的干了几年突然“想通了”, 还有的老员工,扛不住压力,提前转行。

所以现在很多银行的减员,其实不是“不要人”, 而是——人自己不想干了。

那为什么大多数银行反而在招人?

这里才是关键,也是很多人最看不懂的一点:

既然日子不好过,为什么还要招?

答案很现实,也很“体制内”。

1. 业绩还在涨,人不敢少

别看大家都在喊难,但从财报来看:

大多数银行营收仍在增长 利润也普遍是正的 有些银行甚至还能做到10%以上增幅

只要业务还在扩张, 人力就不可能大幅收缩。

说白了:业务要人,指标要人,规模更要人。

2. 就业压力之下,银行必须“兜底”

这点更现实。

这两年就业环境什么样,不用多说。 尤其是应届生,压力非常明显。

在这种背景下,国企(尤其是银行)承担了一个角色:稳定就业的“缓冲器”。

政策导向很明确:

不鼓励大规模裁员 鼓励提供岗位 尤其要吸纳高校毕业生

银行利润还在,只要拿出一小部分成本, 就能解决一大批就业问题。

所以很多银行的选择是:宁可多养一点人,也不敢大幅减人。

真正的变化:不是“人数”,而是“结构”

如果你只盯着总人数,其实容易看错方向。

银行真正的变化在于:

一线人员流动加快 低效岗位在被压缩 高压岗位越来越“年轻化” 中后台结构在调整

简单讲一句话:不是不裁人,而是在换人。

对普通银行人来说,这意味着什么?

你要认清一个现实:

银行这条路,已经不是过去那种 “进去了就能稳一辈子”的模式了。

现在更像什么?

能留下的,要么抗压 要么能做业务 要么有资源 要么有替代不了的能力

如果都没有,那就只能被动接受变化。

写在最后

银行确实在变,而且变得越来越现实。

有人在悄悄离开,有人在不断进来。表面看是人数的增减,本质上是一次慢慢进行的“洗牌”。

你如果还在里面,别只盯着“会不会裁员”。 更该想清楚的是:

如果下一轮调整到你,你靠什么留下?

这才是更关键的问题。