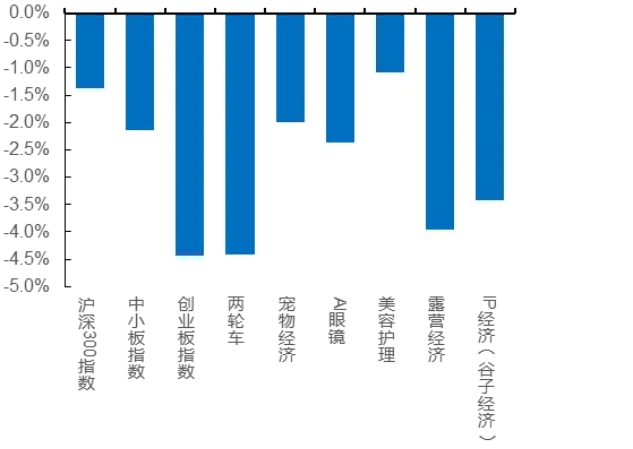

本周新消费相关板块中,两轮车涨跌幅-4.4%,宠物经济涨跌幅-2.0%,AI眼镜涨跌幅-2.4%,美容护理涨跌幅-1.1%,露营经济涨跌幅-4.0%,IP经济(谷子经济)涨跌幅-3.4%。

本周标普500指数涨跌幅+3.4%。可选消费板块中,标普可选消费精选行业指数涨跌幅+2.4%。本周恒生指数涨跌幅+0.7%,恒生可选消费指数涨跌幅+1.7%。

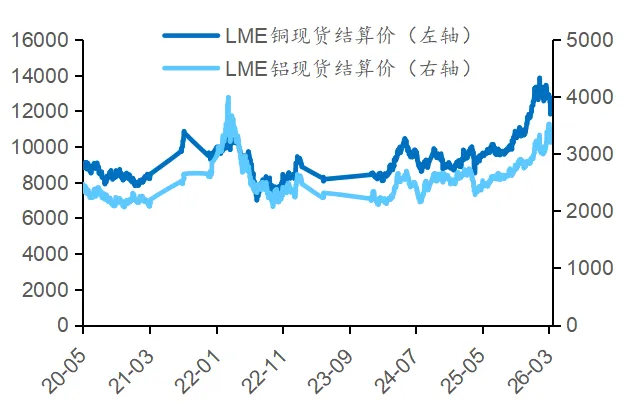

原材料价格方面,LME铜、LME铝环比上周分别+0.8%、+6.5%。本周长绒棉137现货26720元/吨(0.0%)。

Nike FY2026 Q3业绩:修复路径明确,北美营收托底

整体业绩:收入端阶段性企稳,利润率修复仍需时间

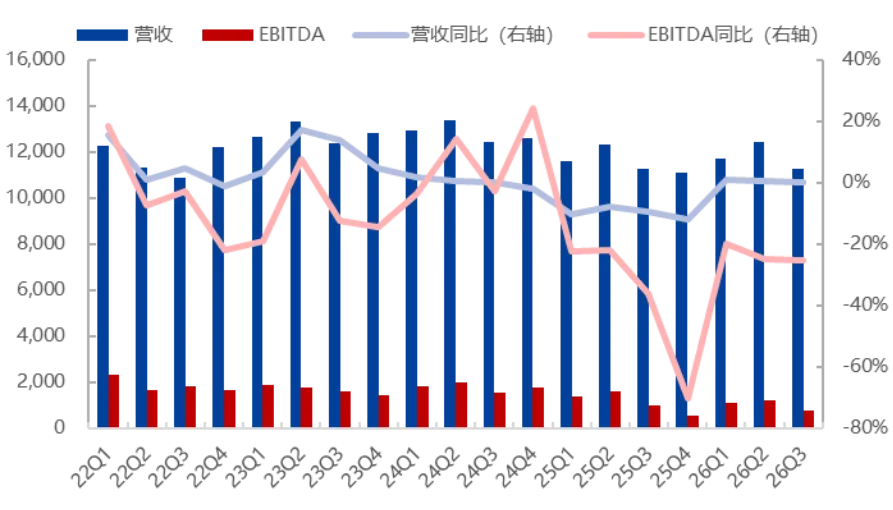

Nike FY26Q3 实现收入 112.8 亿美元,同比基本持平;EBITDA 7.4亿美元,同比下降25.2%;净利润为5.2 亿美元,同比下降34.5%。收入端较此前季度已有一定企稳特征,但利润端压力并未显著缓解,关税、促销、渠道结构和区域共同压制利润释放,盈利能力仍处于下行后的修复早期阶段,盈利质量改善仍需等待去库存、渠道修复和价格体系稳定进一步传导。

图表1:Nike营收与EBITDA及同比(单位:百万美元)

来源:Bloomberg,公司公告,华福证券研究所

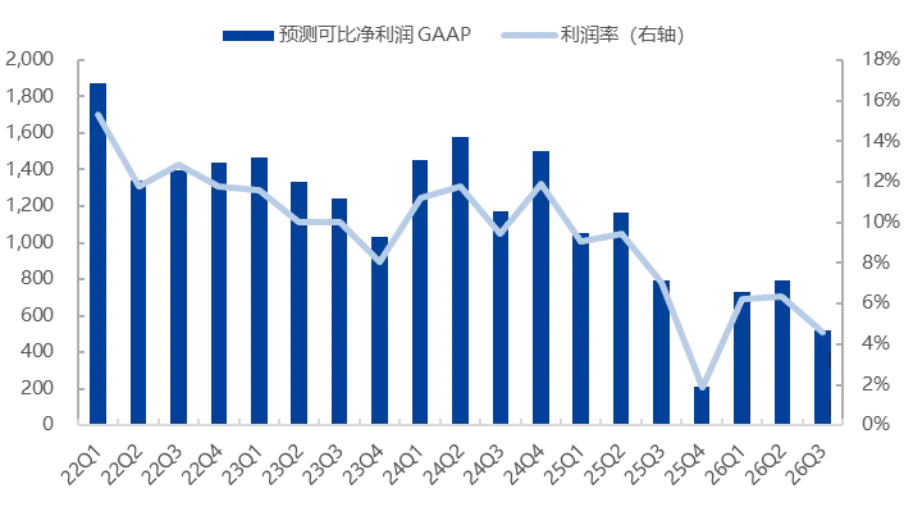

图表2:Nike预测可比净利润GAAP与利润率(单位:百万美元)

来源:Bloomberg,公司公告,华福证券研究所

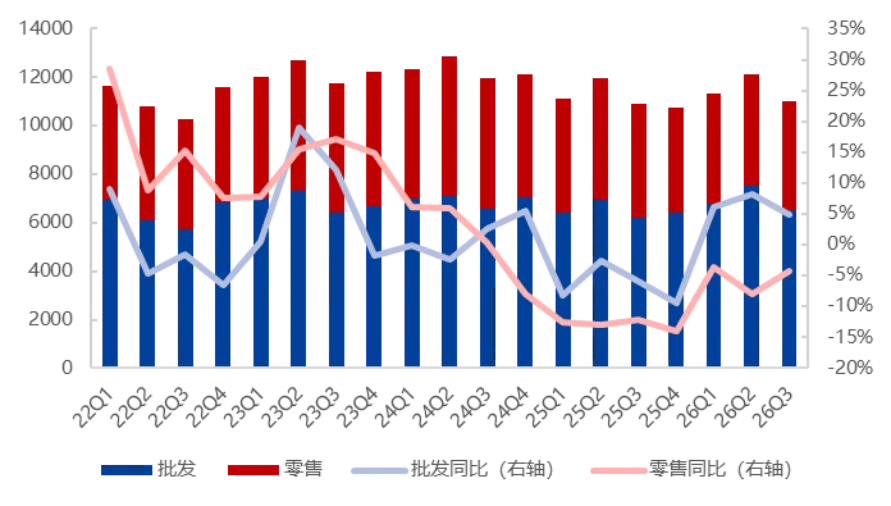

分渠道:批发继续恢复,

零售仍处调整期

从渠道结构看,Nike FY26Q3 的主要亮点集中于批发渠道。公司本季度批发收入 65.0 亿美元,同比增长 4.8%; 零售收入 45.0 亿美元,同比下降 4.3%。当前公司经营修复的主要支撑来自与渠道伙伴关系的改善,自营零售尤其数字渠道尚未进入明显恢复区间。但零售伙伴补货意愿、陈列资源和分销秩序正逐步改善。批发体系先恢复,自营体系仍处于战略调整和效率修复期。

图表3:Nike分渠道营收及同比(单位:百万美元)

来源:Bloomberg,公司公告,华福证券研究所

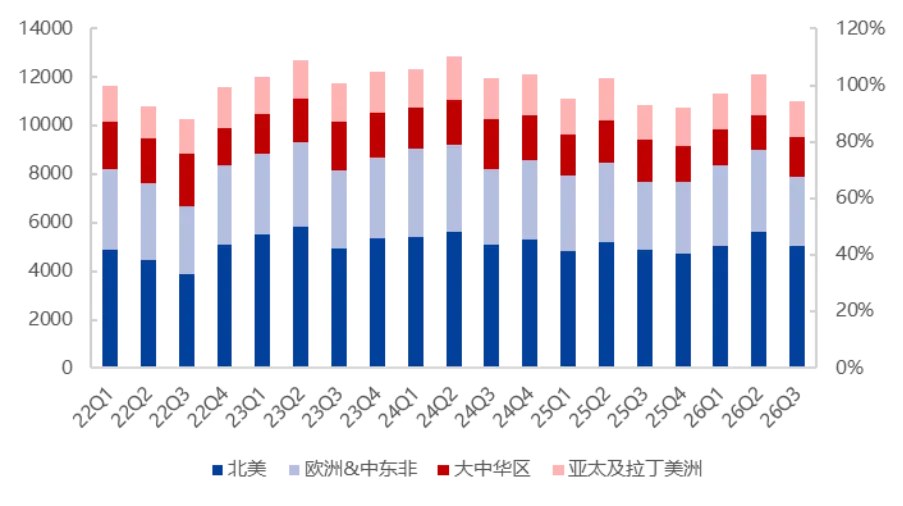

分地区:北美相对稳定,大中华区为核心压力来源

当前区域表现继续分化。公司本季度北美收入 50.3 亿美元,同比 +3.3%;欧洲&中东非收入 28.7 亿美元,同比 +2.2%;大中华地区收入 16.2 亿美元,同比 -6.8%;亚太及拉丁美洲收入 14.9 亿美元,同比 +1.4%。北美仍是本季度最主要的支撑区域,北美收入恢复增长,Nike 在其核心市场的经营动作已逐步见效:包括渠道重建、核心品类改善以及批发体系恢复等。中国区则仍处在调整阶段。整体上,Nike 当前的区域修复节奏体现出核心市场先稳、弱势市场后修的特征。

图表4:Nike分地区营收(单位:百万美元)

来源:Bloomberg,公司公告,华福证券研究所

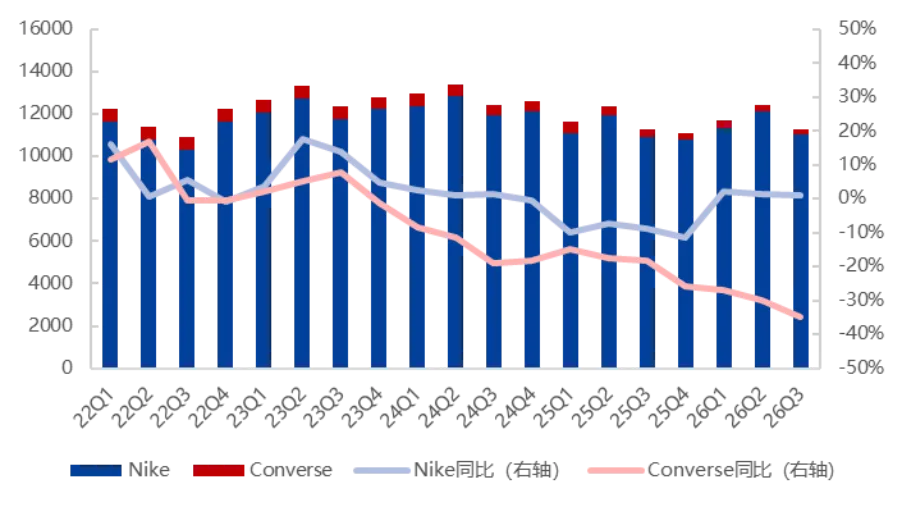

分品牌:Nike保持韧性,Converse 下行压力显著

分品牌, Nike 收入为 110.1 亿美元,同比增长 1.1%;Converse 收入为 2.6亿美元,同比下降 34.8%;Corporate 收入为 0.03 亿美元,同比增长 111.5%。Nike 收入实现同比正增长,核心品牌仍具备一定经营韧性。即便在中国承压、数字渠道调整、关税上升等多重压力下,Nike仍能够依靠北美和核心运动品类维持整体盘面稳定,为公司整体收入端提供了基础支撑,Converse 的表现则偏弱。对集团整体而言,公司的修复仍主要集中于核心主品牌 Nike。

图表5:Nike核心品牌营收及同比(单位:百万美元)

来源:Bloomberg,公司公告,华福证券研究所

本周大事记精选

泡泡玛特正式宣布跨界进入家电赛道,并推出首款家电产品。该产品为THE MONSTERS生活家系列冷藏箱,整体设计偏小型化,以白色机身为主,门体印有LABUBU和TYCOCO形象,门把手处还加入了LABUBU立体装饰元素。

美的集团2025年收入 4585.0 亿元,同比 +12.1%,归母净利润 439.5 亿元,同比 +14.0%,2025年Q4收入 937.9 亿元,同比 +5.7%,对应归母净利润 60.6 亿元,同比 -11.4%。公司同期发布2025年度利润分配预案及股份回购计划,拟回购金额区间为65亿元至130亿元。在家电行业整体承压的背景下,美的集团仍展现出较强的经营韧性。

特朗普于4月2日对钢、铝、铜进口关税政策作出调整,针对衍生产品实施分档下调:金属含量低于15%的产品不再征收50%关税,超过15%的税率降至25%,部分工业设备和电网相关设施暂时下调至15%,而完全使用美国钢铝铜原料的境外制成品税率则降至10%。对家电影响来看,冰箱、空调、洗衣机、燃气灶等金属占比较高的品类大多适用25%税率,部分小家电税负有望明显减轻。

索尼与TCL电子全资子公司TTE Corporation已签署交易框架协议,双方将就索尼家庭娱乐业务开展更深入的合作。

海信视像2025年营收 576.8 亿元,同比 -1.5%,归母净利润 24.5 亿元,同比 +9.3%。2025年Q4营收 148.5亿元,同比 -17.0%,对应归母净利润 8.3亿元,同比 -11.8%。公司将依托高端显示技术突破、AI驱动的数智化升级以及垂直产业链协同和多元业务布局,持续提升盈利能力和经营质量。

苏泊尔2025年营收227.7亿元,同比 +1.5%;归母净利润21.0亿元,同比 -6.6%。2025年Q4营收58.7亿元,同比 -0.7%,对应归母净利润7.3亿元,同比 -10.0%。公司全年业绩表现稳健。同时,公司董事会审议通过利润分配方案,拟向全体股东每10股派发现金红利26.3元(含税),不送红股,也不进行资本公积转增股本。

长虹美菱2025年营收304.1亿元,同比 +6.3%;归母净利润4.1亿元,同比 -41.3%。2025年Q4营收 50.2亿元,同比 -14.2%,归母净利润 -0.8亿元,同比 -146.2%。公司拟向全体股东每10股派发现金红利2.1元(含税)。由于受国内市场竞争加剧、国补政策调整后终端需求偏弱以及大宗原材料价格波动等因素影响,盈利端承压,但整体经营仍保持平稳。

商务部于3月30日在国新办发布会上披露,今年1—2月重点平台智能眼镜销售同比增长1.8倍;春节期间,全国有超过1.3亿人通过AI参与购物。AI眼镜与AI购物已被纳入“新型消费活力足”的代表领域。

Meta于3月31日推出首批面向处方用户的AI眼镜产品,发布两款全新轻量化镜框,并同步上线营养追踪、WhatsApp摘要、Neural Handwriting等软件功能。AI眼镜正逐步由偏极客属性的设备,向可全天佩戴的大众化消费品演进。

据央视网央视新闻报道,中国玩协发布的《2026年中国玩具和婴童用品行业发展白皮书》显示,2025年国内传统玩具(不含潮玩)零售额为1035.3亿元,同比增长5.8%;潮流及收藏玩具零售额达到676.9亿元,同比增长45.4%。同时,56.8%的受访消费者表示,IP是其选购潮玩时最看重的因素。潮玩在以快于行业整体的速度重塑市场结构。

据央视网报道,中国轻工业联合会最新数据表明,今年前两个月,规模以上轻工业增加值同比增长7.0%,较去年年底加快1.7个百分点。在91种重点轻工产品中,有69种实现产量增长,增长面达到75.8%;其中,塑料家具和电池制造业增加值增速均超过20%。

板块走势&上游数据

图表6:新消费及细分板块周涨跌幅

来源:iFinD,华福证券研究所

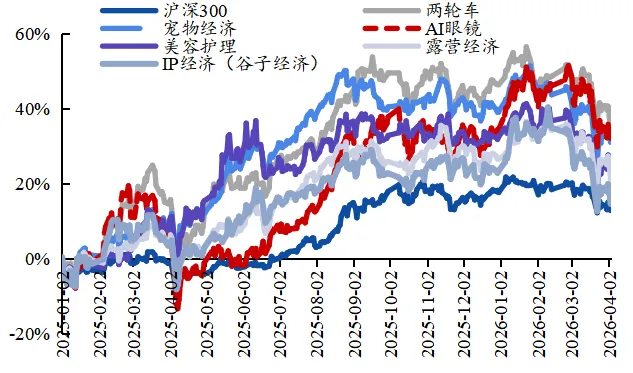

图表7:新消费及细分板块指数走势

来源:iFinD,华福证券研究所

图表7:新消费及细分板块指数走势

来源:iFinD,华福证券研究所(基期为2025年1月1日)

图表8:铜铝价格走势(美元/吨)

来源:iFinD,华福证券研究所

图表9:面板价格走势(美元/片)

来源:iFinD,华福证券研究所

图表10:美元兑人民币汇率走势

来源:iFinD,华福证券研究所

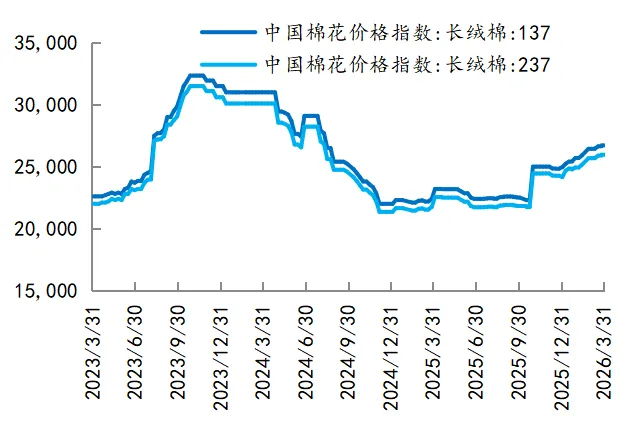

图表11:长绒棉价格走势图(元/吨)

来源:iFinD,华福证券研究所

图表12:当月商品房销售面积及同比

来源:iFinD,华福证券研究所

图表13:当月房屋竣工面积及同比

来源:iFinD,华福证券研究所

风险提示

原材料价格上涨风险。若原材料持续涨价,家电企业的毛利率会出现显著下滑,进而影响企业的盈利能力。

需求不及预期风险。如果消费整体疲软,终端需求不及预期,将会对企业业绩造成较大压力。

汇率波动影响。汇率波动超预期将对企业最终业绩产生较大的非经营性影响。

报告信息

证券研究报告:《从财报看Nike的修复走到哪一步了?》

对外发布时间:2026年4月4日

报告发布机构:华福证券股份有限公司

证券分析师:谢丽媛

资格编号:S0210524040004

(已获中国证监会许可的证券投资咨询业务资格)

重要提示

法律声明及风险提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。

希望为您带来有价值的消费研究