• 00执行摘要

• 01 经济

• 02资本市场

• 03办公楼/租户

• 04物流

• 05 零售

• 06酒店

1,执行摘要

在经济方面,受.印度和日本经济增长相对疲软的影响,亚太区GDP增速预计将从2025年较为强劲的4.3%放缓至2026年的3.9%。 随着亚太区大多数市场的利率在2025年持续走低,预计今年降息周期将进一步放缓,甚至最终画上句号。 随着大家净购买意愿的不断升温,今年的投资额注定会水涨船高。 随着许多中央商务区(CBD)的办公楼租赁活动有所起色,世邦魏理仕预计,今年投资者对办公楼的胃口会大增。 收益率压缩的空间有限,这会让投资者把目光转向租金增长,指望靠它来拉动回报。

预计2026年办公楼租赁需求会走强,因为企业老板们都铁了心想搬进核心地段的高品质大楼,这股劲头带动了成熟市场的活跃度。 科技公司、财富管理和专业服务公司将会释放出扩张需求。 大多数市场的供应量预计会见顶,而租金则会继续保持上涨势头。

虽然大部分物流市场的租金还会涨,但在区域经济增长放缓的大环境下,租户在扩张时会变得更挑剔,涨价的势头也会跟着慢下来。 随着开发商适应了租金增长放缓的节奏,从2027年起,新上市的仓储空间会大幅减少。 第三方物流(3PL)和电商大佬们依然是需求的主力军,大家都抢着要那种能随时搞自动化的仓库。

随着买卖回暖和贸易政策变得更加明朗,预计大多数市场的零售租赁活动将从2025年开始发力。服装鞋帽以及运动休闲品牌会是拉动需求的主力。 黄金地段空铺少,加上未来新店面供应有限,预计大多数市场的租金都会稳步往上走。 酒店业这边,游客人数都快恢复到疫情前水平了,这意味着今年的增长速度肯定比不上去年。 跟着活动和演唱会去旅游依然是2026年的重要增长引擎。虽然大部分市场的每间可售客房收入(RevPAR)还会涨,但随着日均客房价格(ADR)越来越回归理性,这增长的速度也就没那么猛了。

01经济:调整步伐,推陈出新

靠着亚太区经济这股韧劲儿,2026年这里的商业房地产市场准备再打一个漂亮的翻身仗,投资和租赁活动眼看着都要火起来。 尽管前景一片大好,但逆风还是有的,贸易波动和地缘政治紧张这些麻烦事儿,肯定会对明年的房地产拍板决策产生很大影响。

房地产的大格局正在变:特别是办公楼板块,前途越来越光明;而物流板块在猛涨了很长一段时间后,现在开始降温了。 纵观各个板块,中期的供应量预计都会缩水,这和现在供大于求的局面可是个大转弯。 市场基本面的这些变化,会让投资者在各个板块砸钱时好好掂量掂量;而收益率压缩空间变小,也逼着房东们把心思更多地放在怎么提高收入潜力上。

要点:

• 做好经济增速放缓的心理准备:在经历了因新关税波动和全球经济不确定性而凸显韧性的一年后,亚太区的GDP增速预计将在2026年放缓。

• 印度和东南亚预计将成为该地区增长最快的市场,尽管扩张速度会比2025年慢一些。今年增长势头更猛的市场将包括韩国和太平洋地区,因为财政和货币政策的刺激,加上国内情绪的好转,将带动经济扩张。

• 准备迎接降息周期的尾声:随着大多数亚太市场的利率在2025年继续下降,预计到2026年,降息周期将进一步放缓或最终停止。例外情况包括日本,预计那里的加息周期将继续;还有澳大利亚,在通胀压力增大的情况下,利率可能会再次上调。

• 指望AI热潮来缓冲贸易逆风:AI经济有望在2026年拉动对半导体和其他先进高科技制造产品的需求,特别是在台湾地区、韩国和日本。

• 这将有助于抵消其他行业的贸易疲软,尤其是半导体通常还能豁免美国关税。

•?虽然面临半导体进口限制,但仍在人工智能领域砸下重金。

• 紧盯新政策和城市规划项目:2026年最新“五年规划”的开局之年,将出台一系列促增长的新政策。

• 在印度,放开中小型房地产投资信托基金(SM REITs)的监管变化,将给投资者提供一条新的砸钱渠道。

• 几个大型城市开发项目将继续推进,包括西悉尼国际机场(预计2026年中期投入使用)、香港特别行政区的北部都会区以及新加坡的2025年总体规划。

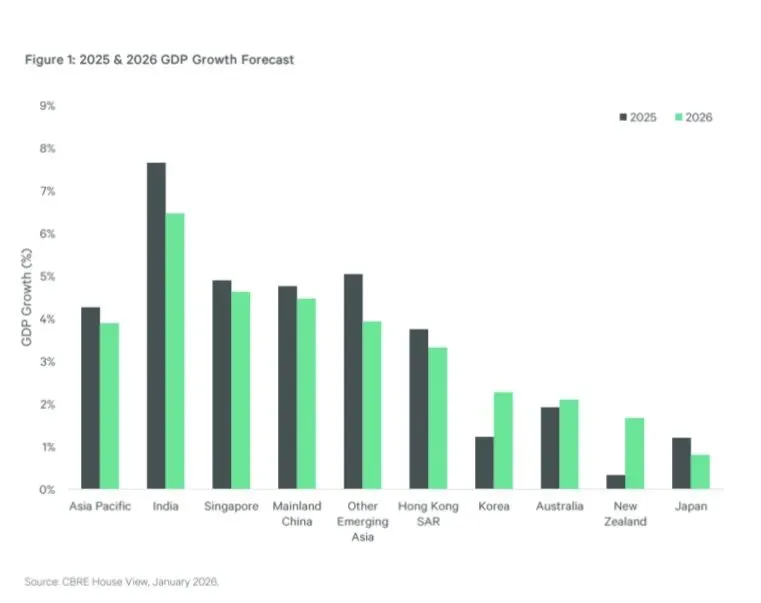

图表 1:2025年与2026年GDP增长预测

经济增长预计在2026年失去部分动力

尽管美国新关税给企业和投资者带来了不确定性和谨慎情绪,但亚太经济在2025年依然展现出了韧劲儿。 2025年上半年向美国提前出口(赶在关税落地前),加上几个市场在8月关税生效前与美国签了贸易协议,这些都帮着撑起了当年的经济活动。

在这样的背景下,由于.和日本的增长放缓,亚太区的GDP增速预计将从2025年相对强劲的4.3%下降到2026年的3.9%。 经济将继续面对国内需求不振和房地产市场低迷的挑战,不过高科技制造业和投资会提供一些支撑。 印度方面,在温和的通胀和健康的劳动力市场支撑下,私人消费预计将保持强劲。 日本预计到2026年将保持温和增长,这得益于坚挺的私人消费和企业资本投资的扩大。

太平洋地区和韩国的经济增长预计将在2026年提速。澳大利亚国内消费和企业投资走强将加速经济增长,从而推高通胀和房价。 在韩国,政府增加财政支出、出口回暖以及国内情绪的好转,应该有助于推动2026年的经济复苏,毕竟2025年上半年的政治动荡曾让市场情绪低落。

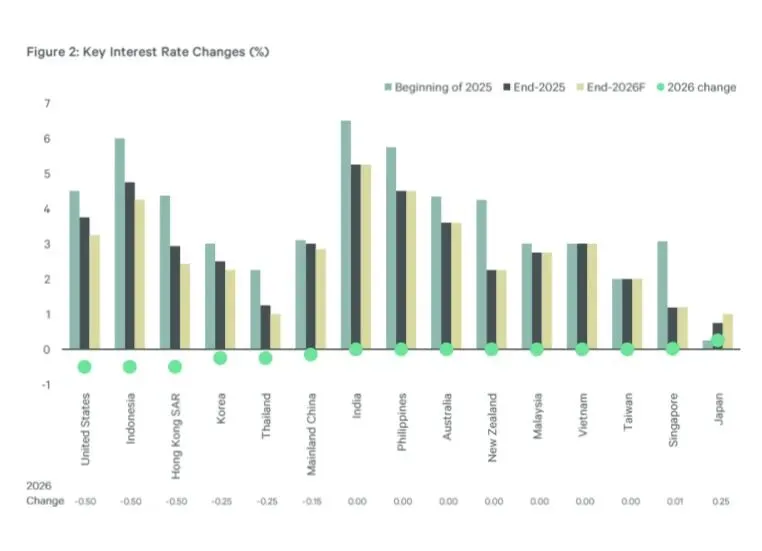

降息周期将进一步放缓

印度强劲的国内增长势头使得印度储备银行(RBI)暂时搁置了进一步降息的计划,而新加坡的利率已经从高点下降了约200个基点,接近1.0%的水平,继续往下走的空间不大。 相比之下,北亚(除日本外)还有进一步降息的空间,但幅度会被限制在25-50个基点以内。 12月的会议承诺保持政策“适度宽松”,而经济表现出的韧性也缓解了进一步降息的迫切性。 韩国虽然在11月暂停了降息,但消费疲软和房地产市场动作缓慢,将为韩国央行(BoK)重启宽松周期腾出空间。 香港特别行政区可能会跟着美国降息两次,共计50个基点,但香港银行同业拆息(HIBOR)仍会根据城内的资金流向而上下波动。

只要澳大利亚不加息,日本就将是2026年唯一一个处于加息周期的市场,预计全年将加息25个基点。 如果通胀和强劲的工资增长持续下去,加息的力度可能会超预期。

虽然许多亚太市场在2025年继续降息,但大多数市场都快走到降息周期的尽头了,预计2026年的降息空间非常有限甚至完全没有。

图表 2:关键利率变化 (%)

即将结束宽松周期的市场包括澳大利亚、印度和新加坡。 由于澳大利亚的通胀高于预期,2026年进一步降息的空间很小; 这种局面甚至可能会在来年制造出加息的压力。

(图表数据:展示了美国、印尼、香港特区、韩国、泰国、中国大陆、印度、菲律宾、澳大利亚、新西兰、马来西亚、越南、台湾、新加坡、日本的利率在2025年初、2025年底、2026年底预测值以及2026年变化值。)

02 资本市场

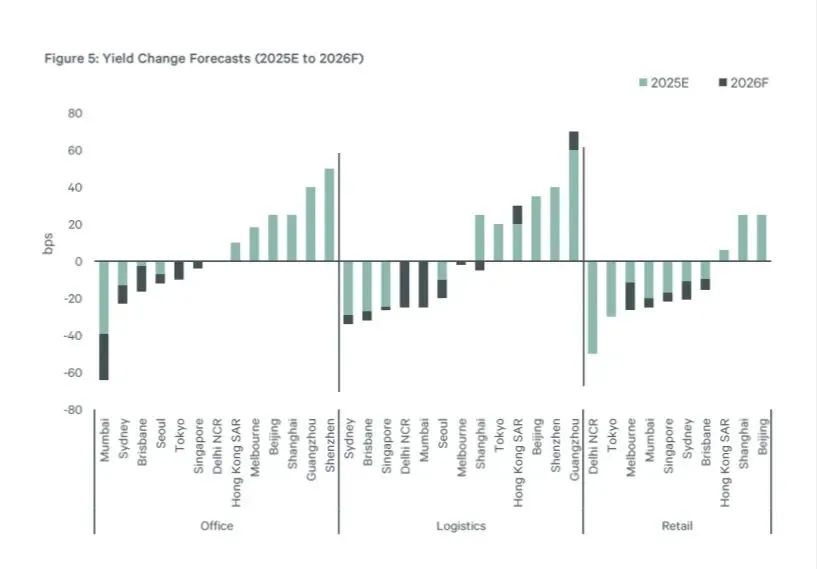

• 是时候瞄准办公楼了:参与世邦魏理仕《2026年亚太区投资者意向调查》的受访者,自2020年以来首次将办公楼列为首选投资板块,大家对工业和物流的兴趣开始慢慢转移。 稳健的市场基本面,加上利率走向的不确定性消除,将确保核心增益型(core-plus)和增值型(value-add)策略在2026年主导投资者的偏好。

• 把焦点放在收入增长上,以此拉动回报:收益率压缩空间变小,会促使投资者把注意力转移到租金增长上,指望它来拉动回报; 这一趋势对东京和悉尼的办公楼市场投资是个好兆头。 悉尼和布里斯班(这两个市场在2025年都有些滞后)预计会出现收益率压缩,这也可能有助于提升回报。 大中华区的收益率可能会在2026年结束其多年的扩张周期。

• 考虑数据中心:数据中心投资在2026年将获得更大的动力,在世邦魏理仕的《2026年亚太区投资者意向调查》中,受访者将其列为第四大最受欢迎的板块。 尽管亚太区成熟的数据中心市场数量依然有限,但投资者仍在不断探索多种投资渠道(包括并购和合资),想在这个快速膨胀的板块中把盘子做大。

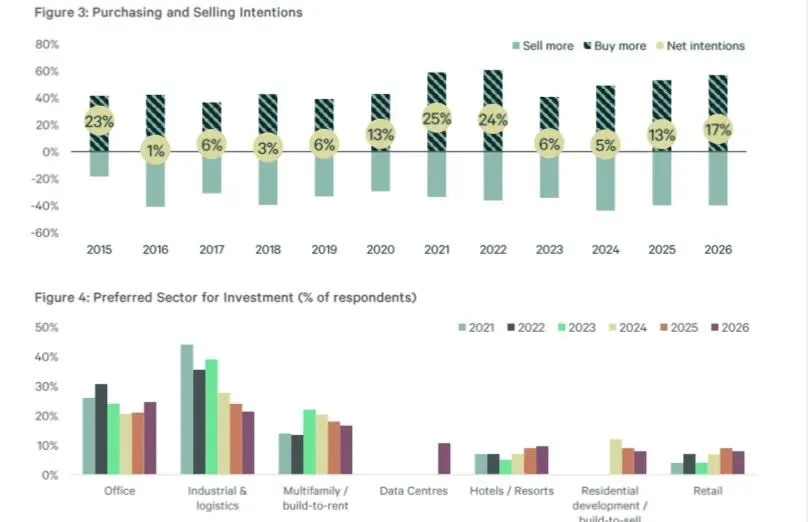

净购买意愿回升,办公楼重新进入投资者视野

随着净购买意愿持续增强,今年投资活动预计将同比增长5-10%,在世邦魏理仕的《2026年亚太区投资者意向调查》中,这一比例达到了17%。 韩国、澳大利亚和新加坡的净购买意愿在今年有所增强,而日本则保持稳定。 尽管中国大陆和香港特别行政区投资者的净购买意愿仍为负数,但与2025年相比,2026年的意愿有所改善。

新加坡和香港特区的区域投资者,以及在澳大利亚和韩国拥有大量资产管理规模(AUM)的房东,在2026年的净购买意愿变化最大,他们认为强劲的租金前景和租赁需求是他们更愿意买入的原因。

受访者六年来首次将办公楼列为他们最偏好的投资板块。 随着许多亚太区CBD的租赁活动有所起色,世邦魏理仕预计今年投资者对办公楼的胃口会大增。 那些租金前景看好的市场,比如澳大利亚、日本和韩国,吸引了2025年办公楼投资的大头。

由于大量新供应上市,一些市场的工业租金正在放缓或回调,投资者对工业资产的偏好进一步下降。 然而,大家对核心地段的现代化物流设施的需求依然强劲。

居住板块依然吃香,建房出租(build-to-rent)和建房出售(build-to-sell)的机会吸引了实打实的兴趣。 不过,由于缺乏可供投资的资产,在过去几年需求强劲增长之后,目前对这类资产的兴趣已经稳定下来。

图表 3:买卖意向

对于进行跨境投资的人来说,东京依然是2026年的头号目的地,紧随其后的是悉尼和新加坡。 香港特别行政区重新挤进前五。

图表 4:投资首选板块(受访者百分比)

注意:在2026年的调查中,数据中心被归类为传统板块。

大多数市场的收益率压缩空间有限

随着降息周期慢慢走向尾声,预计大多数亚太市场(除???外)的收益率只会受到有限的压缩。

在经历了三次共计75个基点的降息(降至3.60%)带来了一定程度的收益率压缩后,澳大利亚的工业和零售资产收益率在2026年注定要基本企稳。然而,悉尼和布里斯班这两个办公楼市场由于租金增长和租户需求持久,可能会出现一些收益率压缩。

大多数亚洲市场的收益率预测情况与利率走势更加一致。 新加坡和首尔在利率下调后出现了一些收益率压缩,随着利率企稳,今年这种压缩的势头应该会缓和下来。 在日本东京,由于利率将在2026年上半年上升,除了表现强劲的办公楼板块外,其他板块的收益率应该会基本保持稳定。

而在光谱的另一端,大中华区的收益率预计将在2026年企稳持平,结束多年的扩张局面。 尽管该地区的投资者情绪普遍依然低迷,但世邦魏理仕预测,在这些市场租金持续下降的同时,资本价值的下跌速度正在放缓,这意味着收益率进一步扩张的空间有限了。

既然收益率压缩的空间有限,投资者就会把焦点放在收入增长的潜力上。 像东京、悉尼和布里斯班这样租金增长势头猛的办公楼市场,在总回报率方面注定会有出色的表现。

图表 5:收益率变化预测 (2025预测值 至 2026预测值)

注意:新加坡物流收益率是指30年租赁期的整栋资产; 澳大利亚和新西兰的零售收益率是指区域购物中心。

随着收益率压缩趋缓,像东京、悉尼和布里斯班这些租金增长强劲的办公楼市场,预计将在总回报上拔得头筹。 在2026年降息周期缓慢结束的大背景下,预计亚太区大多数市场的收益率将出现某种形式的压缩,尽管程度各不相同。

在经历了三次共计75个基点的降息(降至3.60%)带来的一定程度的收益率压缩后,澳大利亚工业和零售资产的收益率在2026年将基本保持稳定。不过,悉尼和布里斯班这两个租金增长和租户需求持久的办公楼市场,可能会在2026年看到一些收益率被压缩的情况。

在大多数亚洲市场,收益率预测的故事与利率变动更加合拍。 新加坡和首尔在降息后看到了一些收益率压缩,随着利率稳定下来,预计2026年这种压缩的情况会得到缓和。 在东京,市场共识是利率将在上半年上升,除了表现亮眼的办公楼板块,其他资产收益率应该会基本保持平稳。

相反,大中华区市场的收益率预计将在经历多年的扩张后,于2026年企稳并保持平稳。 尽管大中华区的市场情绪整体上仍显疲软,但随着这些市场租金预计继续下降,资本价值下跌的步伐放缓,意味着收益率进一步扩张的空间也不大了。

随着未来几个季度收益率压缩对投资回报的影响减弱,像东京、悉尼和布里斯班办公楼这类租金增长前景良好的市场,必定能在总回报方面表现抢眼。

03 办公楼/租户

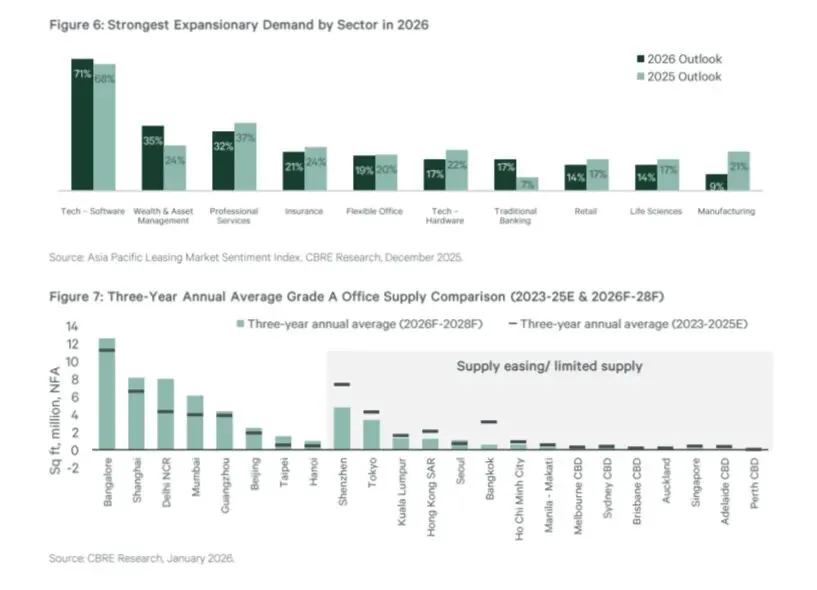

• 重新盘算空间需求:实施了更严格回办公室打卡规定的跨国公司,在疫情高峰期砍掉办公面积后,现在可能需要把面积再加回来了。 租户们迫切希望入驻核心地段的高品质大楼,这将拉动成熟市场的租赁需求。 扩张需求将主要来自科技公司、财富管理以及专业服务公司。

• 发达市场供应有限:预计区域办公楼的供应量将在今年达到顶峰,中国和印度将占据新增面积的大头。 由于高昂的建筑成本吓退了新的办公楼开发项目,发达市场*的供应预计将进一步缩水。 东京、韩国和新加坡的空置率将保持在低位,而澳大利亚和香港特别行政区的可租空间将变得更加紧俏。

• 在竞争加剧时想办法提升资产价值:既然租户都盯着那些管理好、配套设施全的楼,房东们就必须通过优化体验设计和数字化升级这些资产增值手段来保持竞争力了。

• 精打细算做空间规划:由于企业需要考虑更严格的重返办公室规定、工作场所对AI的应用、以及全球地缘政治紧张局势持续导致的业务规划更具流动性,预测办公空间的需求变得越来越复杂了。 这些动向将继续重塑工作场所的策略,要求租户在规划时得留有更多的余地,做足各种场景的预案,这样才能跟上市场快速变化的节奏。

发达市场需求回暖但供应趋紧

亚太区办公楼租赁需求将在2026年走强,在世邦魏理仕2025年12月发布的《亚太区租赁市场情绪指数》中,有60%的受访者预计2026年的租赁成交量会更高。扩张和新设办公室的活动将会增加,能提升效率和员工体验的核心地段甲级办公楼将成为抢手货,部分原因是企业出台了更严格的考勤制度。

科技行业(软件类)将展现出最强劲的扩张需求,主要由吃到了数字化和AI红利的公司领头。 金融行业(包括财富管理公司和传统银行)的租赁需求预计也会好转。 虽说企业都在引入AI来简化日常运营,但这玩意儿目前还没到能顶替人头的地步。 亚太区办公楼的就业人数预计将保持平稳,2026年将增长3.5%。

新增供应量将在今年触顶,预计将有6130万平方英尺的新建甲级办公楼进入市场。 超过四分之三的新楼将落户印度和中国。 在印度这边,班加罗尔将新增1210万平方英尺,需求依然靠着全球能力中心(GCCs)在那撑着。 在中国大陆这边,尽管一线城市还得花点时间消化掉多余的面积,但旨在促成商改办和重建的新政策可能会加速市场的触底反弹。

大多数发达市场的供应依然紧巴巴的。在东京,2026年的新楼盘已经有70%被预租出去了,而2027-2028年的年均供应量将低于前两年的水平。 新加坡核心CBD的甲级办公楼余量依然很紧俏,直到2028年才会有新楼盘入市。在澳大利亚,建筑和人工成本继续卡着开发的脖子,目前只有一些小型的翻新项目在计划中。不过,首尔和台北预计在2028年之后会迎来一大波新供应,而且这些新大楼主要扎堆在黄金地段。

图表 7:甲级办公楼三年年均供应量对比 (2023-25E 与 2026F-28F)

图表 6:2026年各行业最强劲的扩张需求

注意:亚洲市场指甲级办公楼空置率;太平洋市场指整体办公楼空置率。

空置率居高不下 (>20%)

办公楼就业增长预测由牛津经济研究院(2026年1月)对亚太区14个主要市场进行估算。

(图表分类词:科技–软件,财富与资产管理,专业服务,保险,联合办公,科技–硬件,传统银行,零售,生命科学,制造业)

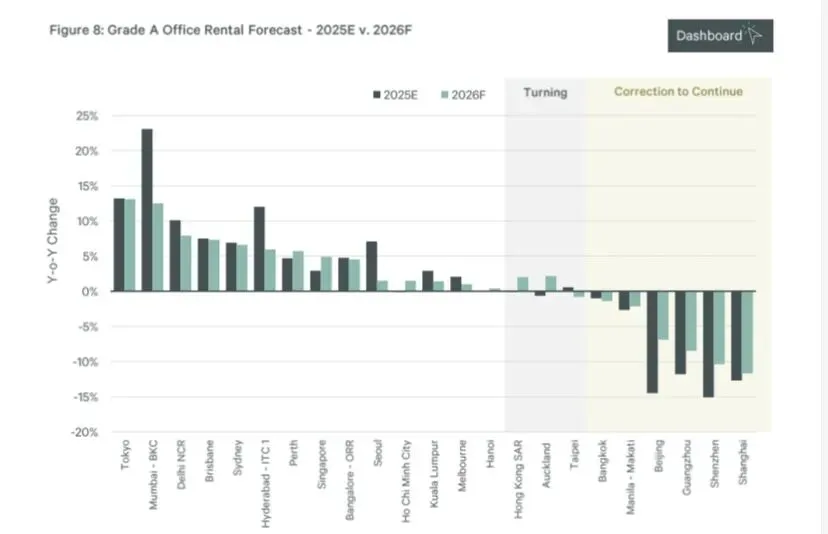

租金增长与市场分化将继续上演

亚太区甲级办公楼租金在2026年将保持上涨势头。东京、印度一线市场以及澳大利亚城市将继续领涨,尽管步伐会有所放缓,而?

东京甲级办公楼租金在2025年飙升了13%以上,2026年将继续保持两位数百分比的增长,这背后靠的是极低的空置率,以及租户们为了招人留人,心甘情愿花大价钱租下高品质的黄金地段办公楼。

印度大部分市场的租金增速将在去年的高基数上有所放缓。 只有孟买的Bandra Kurla Complex (BKC) 将维持两位数的租金涨幅,这全靠新的高端办公空间一房难求,以及联合办公运营商们铆足了劲扩充地盘。

澳大利亚CBD与周边商务区冰火两重天的局面还会继续。 尽管就业增长放缓,但在新楼供应有限和高昂建筑成本的双重夹击下,实际租金还是会被推高,其中布里斯班和悉尼表现最抢眼。 租户就是偏爱赖在市中心不走,加上缺少新的甲级办公楼供应,这保证了新加坡的租金增速在2026年将加快。受租赁需求疲软和新大楼扎堆上市的影响,首尔的租金增长将继续回归理性。

???部分原因是由内需驱动的AI和科技发展催生了更强劲的办公楼需求。 ?很可能会看到更明显的复苏迹象。 香港特别行政区中环CBD的甲级办公楼租金正处在触底反弹的边缘,这得益于这座城市金融市场回暖带来了更硬气的需求。

其他迎来拐点的市场包括奥克兰,伴随着新西兰稳健的经济,这里的租金也开始重拾涨势。 台北由于供应量管够,市场的主动权正在向租客倾斜。

注意:甲级办公楼租金代表各主要市场CBD和核心地段的租金。Cyn批注:建议替换为区域甲级办公楼指数——包含和不包含?因为这部分是讨论租金的。

注意:甲级办公楼租金代表每个市场CBD和核心地段的租金。

图表 8:甲级办公楼租金预测 - 2025E对比

• 04物流

• 05 零售

• 06酒店

(有的.和?是其他原因,完整版PPT和原文可以去星球上看)

扫一扫进入星球阅读,下图二维码

专注全球宏观金融分析、顶级金融期刊、论文研讨、亿万级金融大佬访谈、公共政策金融一手资料及消费者市场/医疗市场金融分析。

在第二篇,明天发。