执行摘要

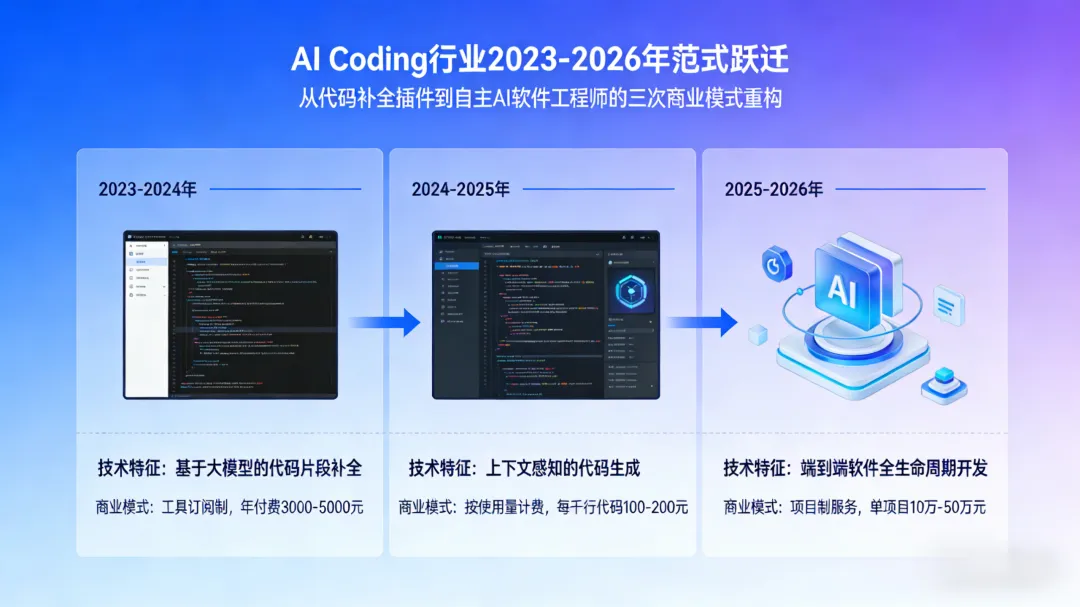

AI Coding 行业在短短三年间完成了从"代码补全插件"到"自主 AI 软件工程师"的范式跃迁,商业模式随之经历了三次根本性重构。

以 Cursor 为代表的 AI 原生 IDE 崛起打破了 GitHub Copilot 的先发优势,Cursor 在 24 个月内完成从 $100 万到 $10 亿 ARR 的 SaaS 史上最快增长纪录;Vibe Coding 的兴起将目标用户从专业开发者扩展至数亿非技术用户,催生了 Lovable、Bolt.new 等全新产品品类;定价模式则在 Agentic AI 的冲击下逐步从固定订阅走向 Usage-based 的混合计费体系。

与此同时,中国市场走出了一条截然不同的路径:大厂以免费策略占领开发者入口,真正收入来源于企业私有化部署,形成"C端免费引流、B端项目变现、云服务捆绑盈利"的独特三角模式。

一、背景:2023 年初的行业起点

2023 年初,AI Coding 行业的商业格局相对清晰。GitHub Copilot 于 2022 年 6 月正式商业化,以个人版 $10/月、企业版 $19/用户/月的订阅制确立了行业定价锚点,付费用户约 100 万,成为无可争议的行业领导者。

Tabnine、Amazon CodeWhisperer 等跟随者提供类似的 IDE 插件式代码补全,整体商业模式高度同质。当时的核心价值主张极为单一:通过统计学习代码模式,提升开发者的打字和补全效率,本质上是"超级 Tab 键"。

这一时期的商业模式有三个共同特征:

产品形态以 IDE 插件为主; 定价采用固定订阅制; 目标客户几乎清一色是专业开发者。

整个市场规模约 $43 亿至 $49 亿美元(各机构统计口径有差异),而这一格局在随后三年内被彻底颠覆。

二、商业模式演变的三个阶段

第一阶段(2023年):插件战争与订阅制稳固

2023 年是大量玩家涌入的"跑马圈地"阶段。ChatGPT 的爆发带动了全民对 AI 辅助编程的认知,Copilot 从 GA 到规模化加速,Amazon 将 CodeWhisperer 开放个人免费版(对标 Copilot 免费),JetBrains 推出 AI Assistant,Replit 在在线 IDE 中引入 AI 功能。

商业模式层面,这一阶段变化有限:固定订阅依然主流,产品形态几乎都是 VS Code 插件或 JetBrains 插件,价值差异化主要来自底层模型能力(GPT-4 的代码能力远超 GPT-3.5)。

Cursor 在此阶段以极小规模(2023 年 12 月 ARR 仅 $100 万)悄然起步,尚未引起广泛关注。

关键信号:Copilot 企业版正式推出($19/用户/月),To B 市场开始被重视,企业采购合规和安全成为新维度。

第二阶段(2024年):三场革命同时爆发

2024 年是整个行业的质变之年,三个几乎同时发生的颠覆重构了竞争格局:

革命一:Agentic Coding 的宣言(2024年3月)

Cognition AI 发布 Devin,将其定位为"世界首位 AI 软件工程师",能够独立完成从理解需求到部署代码的完整软件工程任务,并宣布完成 $2100 万融资,估值直指 $20 亿。

Devin 的定价设定为 $500/月,这在行业内是一个震撼性数字——它试图告诉市场,AI 已经能够替代一名初级工程师,因此值得用工程师薪资的几分之一来购买。这是行业首次明确提出"按 AI 工作量付费"(Agentic Compute Unit,ACU)的计量模式,为后续 Usage-based 定价奠定了概念基础。

然而,$500/月 的市场反应冷淡——Devin 的实际任务完成率和可靠性未能支撑这一溢价,等待列表积压数月,最终于 2025 年 4 月以降价 96% 的方式宣告这一高端尝试失败。但 Agentic Coding 的概念已然种下,推动整个行业的产品路线图向自主执行方向演进。

革命二:AI 原生 IDE 崛起——Cursor 的爆发(2024年Q3-Q4)

2024 年的第二场革命来自一家仅有十余人的创业公司。Cursor 并非插件,而是基于 VS Code fork 的 AI 原生代码编辑器,其核心差异在于对整个代码库的深度理解、跨文件编辑能力,以及对 Claude 3.5 Sonnet(2024 年 6 月发布)强大代码能力的率先集成。

Claude 3.5 Sonnet 的发布是技术驱动商业爆发的最清晰案例:在多个代码基准上超越 GPT-4o,速度是上一代 Claude 3 Opus 的 2 倍,成本大幅降低。这使得 Cursor 能以 $20/月 的定价提供超越 Copilot 的体验。

结果是:Cursor 的 ARR 从 2024 年 4 月的 $400 万飙升至 10 月的 $4800 万,6 个月增长 12 倍,几乎完全靠开发者社区的口碑传播,零市场投入。2024 年 8 月,a16z 以 $4 亿估值领投 Cursor Series A,正式确认其"GitHub Copilot 最强挑战者"的地位。

革命三:Free 层军备竞赛(2024年12月)

GitHub Copilot 在 2024 年 12 月突然宣布推出免费层——对 GitHub.com 全部 1.5 亿用户开放,提供每月 2000 次代码补全和 50 次 Chat。

这不是一个常规的产品迭代,而是 Microsoft/GitHub 对 Cursor 等竞争威胁的战略性防御动作,标志着 AI 编程工具市场从"付费工具"时代进入"Free 层激战"时代。其后,Amazon Q、Windsurf、Cursor 均强化了免费层,获客成本断崖式下降,但转化与留存竞争加剧。

第三阶段(2025年至今):平台化、Vibe Coding 与大厂整合

平台化:从工具到全栈开发环境

2025 年的核心趋势是 AI 编程工具从"代码编辑器"演进为"全开发环境协调者"。Anthropic 于 2024 年 11 月发布 MCP(Model Context Protocol,模型上下文协议),扮演了"AI 世界的 USB 接口"角色——统一了 AI 工具与数据库、版本控制、测试工具等外部系统的集成方式。

Cursor、Windsurf、Replit 等头部工具迅速接入,MCP 的 SDK 月下载量在 2025 年 11 月达到 9700 万次。这意味着 AI 编程工具的商业边界不再局限于代码编辑,而是延伸至整个软件开发生命周期——从编写到测试、部署、监控。企业采购逻辑也随之变化:从"选哪个插件"变为"选哪个 AI 开发平台生态"。

Vibe Coding:市场边界的戏剧性扩张

2025 年 2 月 2 日,前 OpenAI 科学家 Andrej Karpathy 在 X 发文描述了一种新的编程方式:"fully give in to the vibes,embrace exponentials,and forget that the code even exists"(顺着感觉走,拥抱指数级增长,忘记代码的存在)。"Vibe Coding" 的概念迅速引爆了整个技术社区,并在两个层面重构了行业商业逻辑。

在用户层面,它将目标用户从"写代码的人"扩展至"想要用代码实现想法的人"。根据 Vercel 发布的《State of Vibe Coding 2025》报告,63% 的 Vibe Coding 平台用户自认为是非开发者。

Replit 在 Replit Agent(2024 年 9 月发布)推出后的 5.5 个月内 ARR 从 $240 万跳至 $1 亿,两年半增速达 2500%;Lovable 在发布 12 个月内 ARR 突破 $2 亿,活跃用户 230 万;Bolt.new 在上线 6 周内用户产生超 250 万个项目。这些数字验证了"非技术创造者"是 2025 年最大的增量市场。

在商业模式层面,Vibe Coding 平台大多采用 Token 积分制的 Usage-based 模式:Bolt.new 的 Pro 层($20/月)提供 1000 万 Tokens,用完即止,不滚存——既保留了固定订阅的可预测性,又通过 Token 上限引导重度用户升级到更高套餐或额外购买积分。

大厂整合:Windsurf 的悲喜剧

2025 年最戏剧性的事件围绕着 Windsurf(原 Codeium)展开,折射出整个行业的整合逻辑。2023 年,Codeium 凭借免费策略和扎实的企业客户(戴尔、摩根大通等)以 $12.5 亿估值融资。2024 年底转型发布 Windsurf IDE,2025 年 2 月 ARR 达 $4000 万。

然而,2025 年 4 月 OpenAI 宣布以约 $30 亿收购 Windsurf(OpenAI 史上最大并购)。谈判期间,据报道 Anthropic 撤回了对 Windsurf 的 Claude API 访问权限,加速了公司处置。OpenAI 收购最终破裂,而 Google 随即以 $24 亿的"反向 Acquihire"(技术许可+人才挖角)方式带走了 CEO Varun Mohan、联合创始人 Douglas Chen 及约 40 名核心研发人员,Windsurf 的企业实体以 $2.5 亿被 Cognition AI 低价收购。

一家曾估值 $12.5 亿的独角兽以碎片化结局收场,引发行业对于"大厂绑架生态"的广泛警惕。这一事件的更深层信号是:Microsoft(GitHub Copilot)、Google(Windsurf 团队)、Amazon(Q Developer)、OpenAI(原计划并购)已全部在 AI Coding 赛道重兵布局,AI 编程工具从独立 SaaS 市场向各自生态系统的"战略性基础设施"演变。

三、关键转折点详解

AI Coding 行业共有五个清晰的关键转折点,每一个都对应着商业模式的根本性变化:

转折点一:Devin 发布(2024年3月)——"AI工程师"概念觉醒

Devin 的发布宣告了行业从"AI 辅助"到"AI 自主执行"的目标转移。即便 Devin 本身商业化并不成功(最终被迫将定价从 $500 降至 $20),但它开启了整个行业的 Agentic 路线图。GitHub Copilot Workspace、Cursor Agent、Windsurf 的 Flow 模式等产品,均在 Devin 之后的一年内发布,都在争夺"当你睡觉时 AI 继续写代码"的市场定位。

转折点二:Claude 3.5 Sonnet 发布(2024年6月)——技术能力门槛的跨越

这是迄今最清晰的"技术突破→商业爆发"因果链。Claude 3.5 Sonnet 在 SWE-bench 等代码基准上超越此前所有模型,Cursor 将其作为默认模型集成后,开发者口碑传播呈指数级扩散。这次发布也催生了 Bolt.new(2024 年 10 月,基于 Claude)、Lovable(2024 年 11 月)等 Vibe Coding 工具的涌现。

技术数字上,SWE-bench(评估 AI 解决真实 GitHub Issue 的能力)得分从 2024 年 3 月的 12.47% 提升至 2025 年末的 80.9%(Claude Opus 4.5),18 个月提升 6.5 倍,代表了 AI 从"助手"到"准工程师"的实质性跃迁。

转折点三:Cursor ARR 破亿(2025年1月)——行业格局重写

Cursor 在 2025 年 1 月公布 Series B(估值 $26 亿,融资 $1.05 亿)时,ARR 已达 $1 亿。这是 Copilot 的市场地位受到有史以来最严峻挑战的信号。

Cursor 仅 36 万付费用户却实现 $1 亿 ARR,转化率高达 35%(行业平均 2-5%),证明了"产品体验驱动增长"的纯粹模型。这一数据迫使 GitHub、JetBrains 等传统玩家加速产品迭代,也触发了整个行业的"从渠道主导到产品主导"的战略转型。

转折点四:Vibe Coding 概念引爆(2025年2月)——市场边界的革命性扩张

Karpathy 的一条推文从两个维度重写了行业定义。其一是用户群体的扩张:AI 编程工具不再只是开发者的生产力工具,而是所有"有想法却不懂编程的人"的创造力工具,潜在用户从全球约 3000 万专业开发者扩展至数十亿人。

其二是价值主张的重构:衡量成功的标准不再是"代码质量",而是"从想法到产品的速度",这为 Lovable、Replit 等优先考虑易用性而非专业性的平台提供了合法叙事。

转折点五:OpenAI/Google 争夺 Windsurf(2025年4-7月)——行业整合加速

这场围绕 Windsurf 的争夺战标志着 AI Coding 工具正式进入"战略资产"阶段。当全球最大科技公司愿意为一家 ARR 约 $8200 万的工具公司支付 $24-30 亿,说明 AI 编程工具的战略价值早已超越其财务价值——谁控制了开发者的工作流,谁就占据了下一代软件生产基础设施的入口。

四、驱动因素分析

技术驱动(权重最高)

三个技术因素构成商业模式演变的底层驱动:LLM 能力跃升(SWE-bench 从 12.47%→80.9%)、Context Window 扩展(4K→200K+ Tokens,使整个代码库载入内存成为可能)、以及 LLM API 成本的断崖式下降(Epoch AI 数据显示 2024 年后中位数每年下降 200 倍)。

成本下降是把双刃剑:一方面降低了工具构建成本,使创业公司能以更低价格提供强大功能;另一方面加速了竞争,使"比 Copilot 更强"不再是遥不可及的壁垒。

多模型支持策略的普及(GitHub Copilot、Cursor 等在 2024-2025 年均接入 GPT-4o、Claude、Gemini 等多家模型)是这一趋势的直接商业表现:没有哪家工具提供商能把命运绑定在单一 LLM 提供商身上。

竞争驱动

来自初创公司(Cursor)的产品压力推动 GitHub Copilot 在 2024 年 12 月推出免费层,这是近年来 SaaS 行业最典型的"防御性降价"案例之一。Devin 的 $500→$20 降价(降幅 96%)则展示了定价探索失败后的市场纠错机制。

竞争格局在 2025 年底趋于三级分化:平台型(Copilot、Amazon Q),AI 原生 IDE 型(Cursor、Windsurf),以及 Vibe Coding 平台型(Replit、Lovable、Bolt.new)。

资本驱动

Cursor 的融资路径($8M 种子轮→$9 亿 Series C→$23 亿 Series D,估值从约 $5000 万到 $293 亿,历时约 2 年)展示了资本对 AI Coding 赛道的超常规押注,也形成了自我强化的飞轮:融资→加速产品迭代→更好体验→更多用户→更大 ARR→下一轮更高估值。

Nvidia、Google 参与 Cursor 的 Series D 尤为值得关注,说明 AI 芯片/平台公司开始将 AI Coding 工具视为提升算力需求的关键上游。

用户行为驱动

Y Combinator W2025 届统计显示,21% 的初创公司代码库中 AI 生成代码占比超过 91%;JetBrains 2025 年调查显示全球 85% 的开发者定期使用 AI 工具。

需求端的快速成熟使 AI 编程工具从"尝鲜品"变为"基础设施",大幅降低了用户的价格抵制情绪,支撑了订阅制的规模化扩张。

五、中国市场:平行演化的独特路径

中国 AI 编程工具市场的商业模式演变与全球市场呈现出鲜明差异,形成了一套独特的商业逻辑。

免费战略与真实收入分离

中国主要玩家——阿里通义灵码、百度文心快码(Comate)、字节豆包 Trae、腾讯 CodeBuddy——在 C 端普遍选择免费或极低价策略,通义灵码专业版 ¥59/月、Comate 标准版免费,Trae 国内版于 2025 年 3 月宣布完全免费。这与全球市场形成鲜明对比。

其深层原因并非公益,而是流量战略:AI 编程工具是开发者日常工作流的入口,开发者一旦习惯某个工具,其阿里云、腾讯云的消费自然增加。真正的收入来源是 To B 项目——企业私有化部署许可证费用,典型案例如工商银行 AI 编程项目中标价 211 万元人民币。

数据安全合规的结构性影响

《数据安全法》和金融、军工等行业的代码不出境要求,使私有化部署成为政企客户的刚性需求。这对国产工具而言是护城河(头部国有银行几乎无法采用 GitHub Copilot 或 Cursor),对商业模式而言意味着项目制收费的主导地位,SaaS 订阅制在政企市场短期内难以复制全球路径。

发展阶段差距

中国开发者 AI 编程工具使用率约 30%,与美国的 91% 相比仍有巨大差距,但这也意味着巨大的增长空间。行业分析普遍认为,中国 AI Coding 市场正处于 2023-2024 年全球市场的发展阶段,收入的商业化爆发预计将在未来 1-2 年加速,路径大概率是"从免费渗透到会员制 + 企业版双轨"。

竞争格局的封闭化

2025 年末,国内独立 AI 编程创业公司(非大厂系)普遍举步维艰,奇绩创坛投资的多家均未能存活。与全球市场 Cursor 等创业公司对抗大厂的故事不同,中国市场的竞争格局正快速向大厂寡头演化,aiXcoder 等深耕本地化部署的细分玩家是为数不多的例外。

六、定价模式演变的深层逻辑

三年间,AI 编程工具的定价经历了三个清晰演化阶段:固定订阅(2022-2023)→分层订阅+初探 Usage-based(2024)→混合模式主流化(2025 至今)。

Usage-based 模式的崛起有其内在逻辑。传统代码补全每次请求消耗约 500 Tokens,成本可预测,适合固定订阅。但 Agentic 任务一次请求可触发 AI 自主执行 50 步操作,消耗 50,000 至 500,000 Tokens,成本差异达三个数量级。固定订阅下重度 Agentic 用户将导致供应商大幅亏损,而 Usage-based 则将成本风险合理转移。

目前行业形成了三种主流 Usage-based 实现:

Devin 的 ACU(Agent Compute Unit,按 AI 主动工作时间计量); Bolt.new/Lovable 的 Token 积分制(按月清零,增加消费紧迫感); Cursor 的"Premium 请求分层"(高优先级 Claude/GPT-4o 调用月限 500 次,超出另购)。

2025 年的定价竞争最终收敛于 $20/月 左右的个人版锚点,以及 $19-40/用户/月 的企业版区间。竞争维度从价格转移至产品体验、模型质量和生态集成深度。

七、未来趋势展望(2026年)

从 2026 年 4 月的视角看,行业有几条清晰的演化方向。

AI 编程工具的"模型中立化"趋势将持续深化——Cursor 在 2026 年已接入中国 Kimi K2.5 模型,显示出全球 AI Coding 工具选用最佳性价比模型的意愿超越了地域政治。

MCP 生态的成熟将推动工具从"编辑器"进一步演变为"全软件开发流水线协调平台",带来新的货币化空间(MCP 服务器 Gateway 收费模式)。

企业市场的 AI 编程工具采购标准将越来越强调可测量的 ROI(Copilot 数据显示每 100 人开发团队约有 66 倍年化 ROI),而非仅凭试用体验驱动采购。

开发者数量的概念本身也将被重新定义。若 Vibe Coding 平台最终实现"任何人都能构建软件"的愿景,AI 编程工具的潜在市场规模将远超今天所有预测模型的估算边界。

结论

AI Coding 行业的商业模式演变,本质上是"技术能力边界"与"可服务用户群体"双重扩张的产物。从 2023 年的"专业开发者代码补全订阅制",到 2026 年的"专业 + 大众双轨平台化 + Usage-based 混合定价",每一次转变都有明确的技术突破(Claude 3.5 Sonnet、Context Window 扩展、Agentic 执行能力)和市场事件(Devin 发布、Cursor ARR 爆发、Vibe Coding 浪潮)作为驱动。

关键转折点中,最具结构性意义的是 2024 年 6 月 Claude 3.5 Sonnet 的发布(确立了 AI 原生 IDE 可以胜过 Copilot 的可能性)和 2025 年 2 月 Vibe Coding 概念的引爆(将市场边界从专业开发者扩展至全人类)。

而 Windsurf 事件的深层启示在于:当 AI 编程工具成为开发者工作流的核心基础设施,其战略价值将远超财务价值,这也意味着独立工具公司的长期生存,必须在被大厂收编和建立自身生态护城河之间找到平衡。

数据局限性说明

本报告中的部分市场规模数据(如全球 $47-91 亿预测值)来自不同口径的第三方调研机构,定义范围不完全一致,引用时已注明来源。ARR 数据大多基于公开报道和融资披露,未经独立财务审计。中国市场数据由于信息披露较少,部分依赖行业报道估算,精确性相对有限。

参考文献

1. [GitHub Copilot Statistics & Adoption Trends 2025 - SecondTalent](https://www.secondtalent.com/resources/github-copilot-statistics/)

2. [GitHub Copilot Free Tier Announcement - GitHub Blog](https://github.blog/news-insights/product-news/github-copilot-in-vscode-free/)

3. [Cursor Series C $900M at $9.9B - Cursor Official Blog](https://cursor.com/blog/series-c)

4. [Cursor ARR $1B in 24 Months - SaaStr](https://www.saastr.com/cursor-hit-1b-arr-in-17-months-the-fastest-b2b-to-scale-ever-and-its-not-even-close/)

5. [Cursor Statistics 2025 - DevGraphIQ](https://devgraphiq.com/cursor-statistics/)

6. [Cursor Series D $2.3B Round at $29.3B Valuation - CNBC](https://www.cnbc.com/2025/11/13/cursor-ai-startup-funding-round-valuation.html)

7. [Google Windsurf Acquihire $2.4B - TechRepublic](https://www.techrepublic.com/article/news-google-windsurf-acquihire-ai-coding/)

8. [Windsurf VCs and Founders Payout Details - TechCrunch](https://techcrunch.com/2025/08/01/more-details-emerge-on-how-windsurfs-vcs-and-founders-got-paid-from-the-google-deal/)

9. [Cognition to buy Windsurf - CNBC](https://www.cnbc.com/2025/07/14/cognition-to-buy-ai-startup-windsurf-days-after-google-poached-ceo.html)

10. [Devin 2.0 定价从$500降至$20 - 腾讯云开发者](https://cloud.tencent.com/developer/article/2513104)

11. [Devin AI Pricing - devin.ai](https://devin.ai/pricing)

12. [Replit $100M ARR in 5.5 Months - SaaStr](https://www.saastr.com/100mreplit/)

13. [Replit Revenue & Funding - Sacra](https://sacra.com/c/replit/)

14. [Lovable Surges to $200M ARR in 12 Months - TechStartups](https://techstartups.com/2025/11/18/lovable-surges-to-200m-arr-in-12-months-as-ai-vibe-coding-startup-eyes-a-6b-valuation/)

15. [Vibe Coding Statistics 2025 - SecondTalent](https://www.secondtalent.com/resources/vibe-coding-statistics/)

16. [Anthropic - Introducing Model Context Protocol](https://www.anthropic.com/news/model-context-protocol)

17. [Anthropic - Introducing Claude 3.5 Sonnet](https://www.anthropic.com/news/3-5-models-and-computer-use)

18. [SWE-bench Official Leaderboard](https://www.swebench.com/)

19. [Epoch AI - LLM Inference Price Trends](https://epoch.ai/data-insights/llm-inference-price-trends/)

20. [Amazon Q Developer Pricing - AWS Official](https://aws.amazon.com/q/developer/pricing/)

21. [JetBrains Developer Ecosystem Report 2025 - InfoWorld](https://www.infoworld.com/article/4077352/85-of-developers-use-ai-regularly-jetbrains-survey.html)

22. [AI coding tools market size - Grand View Research](https://www.grandviewresearch.com/industry-analysis/ai-code-tools-market-report)

23. [BCG - Rethinking B2B Software Pricing in Agentic AI Era](https://www.bcg.com/publications/2025/rethinking-b2b-software-pricing-in-the-era-of-ai)

24. [通义灵码企业版正式发布 - SegmentFault](https://segmentfault.com/a/1190000044874805)

25. [国产AI编程,谁的蛋糕? - 新浪财经](https://finance.sina.cn/2025-11-26/detail-infytqif0239637.d.html)

26. [AI编程在硅谷杀疯了,国内还长得出自己的Cursor么 - 36Kr](https://36kr.com/p/3051265713736580)

27. [调研解读|AI编程行业,海外价值获验证,国内市场开启高增长周期 - 每日调研精选](https://weixin.sogou.com)