报告导读:

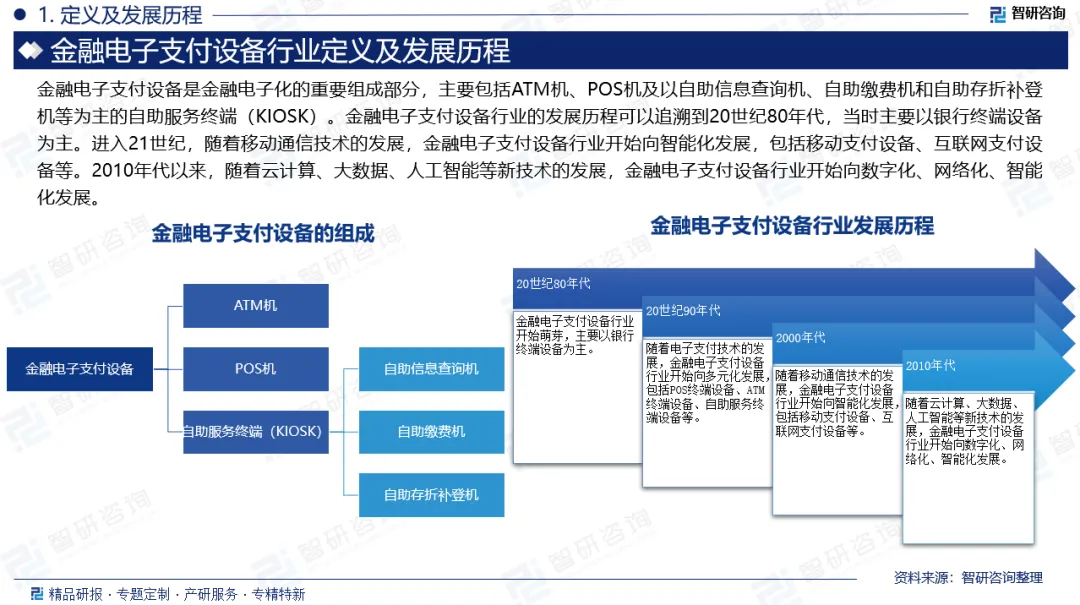

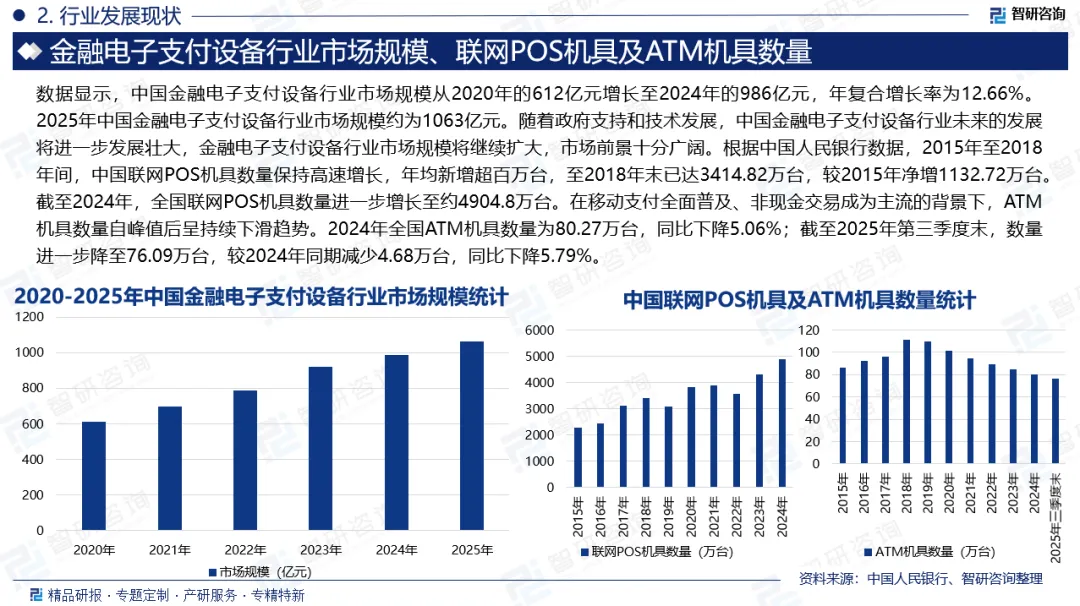

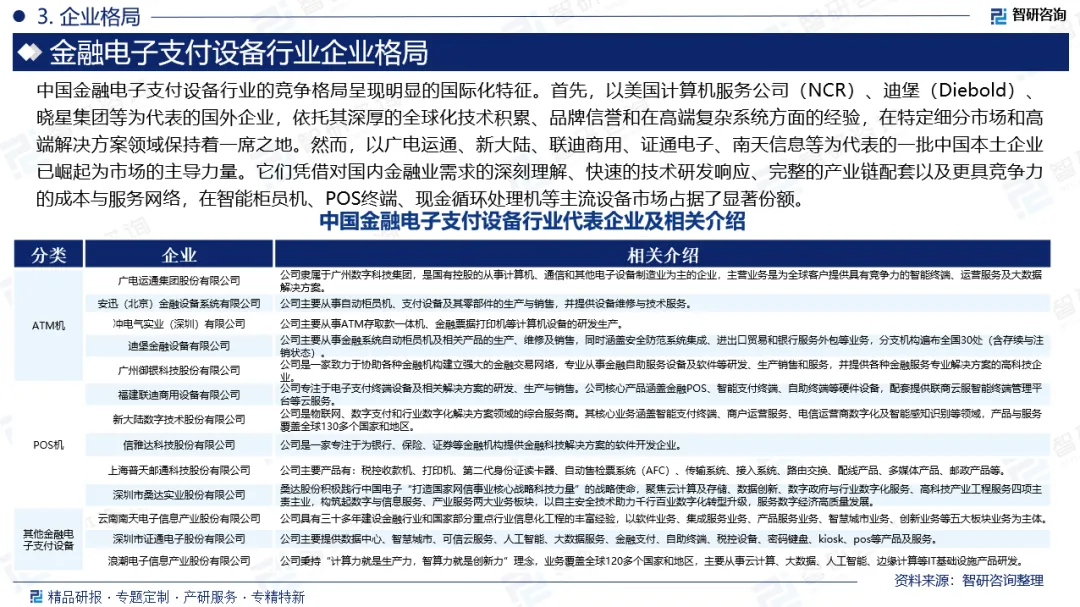

金融电子支付设备是金融电子化的重要组成部分,主要包括ATM机、POS机及以自助信息查询机、自助缴费机和自助存折补登机等为主的自助服务终端(KIOSK)。其中,ATM机、KIOSK主要布放在银行综合营业网点及离行式自助银行网点中,布放主体主要为中国各商业银行;根据应用领域不同,POS机可分为金融POS机、电话E-POS机等,金融POS机主要布放于以零售为主的商场及超市中,而电话E-POS机则主要布放于采购和销售比较频繁的个体商户、企业及家庭中,POS机布放主体除中国各大银行外,还有中国银联。金融电子支付设备作为现代金融体系的重要组成部分,随着互联网技术的飞速发展和移动支付的普及,金融电子支付设备行业经历了从传统到智能化的转变,其应用范围不断扩大,服务领域日益丰富。当前,行业正处于以技术创新驱动高质量发展的关键阶段:得益于金融科技的深度融合,中国金融电子支付设备行业的技术水平持续跃升,设备的技术复杂度与集成度显著提高,同时通过引入更先进的加密算法与生物识别等安全技术,支付交易的安全性得到了切实保障。在市场拓展方面,行业正通过多元化渠道建设与精准市场推广,将智能支付设备更深入地渗透至零售、交通、政务等众多细分场景。在“智慧支付”理念的引领下,行业致力于将人工智能、物联网等前沿科技元素深度融入支付生态,旨在全方位提升支付的效率、便捷性与可靠性,持续优化用户体验。为确保行业健康有序发展,政府在积极提供政策支持、鼓励技术创新的同时,也同步强化了市场监管与标准制定,致力于构建一个既充满活力又安全稳定的支付系统环境。数据显示,中国金融电子支付设备行业市场规模从2020年的612亿元增长至2024年的986亿元,年复合增长率为12.66%。2025年中国金融电子支付设备行业市场规模约为1063亿元。随着政府支持和技术发展,中国金融电子支付设备行业未来的发展将进一步发展壮大,金融电子支付设备行业市场规模将继续扩大,市场前景十分广阔。中国金融电子支付设备行业的竞争格局呈现明显的国际化特征。首先,以美国计算机服务公司(NCR)、迪堡(Diebold)、晓星集团等为代表的国外企业,依托其深厚的全球化技术积累、品牌信誉和在高端复杂系统方面的经验,在特定细分市场和高端解决方案领域保持着一席之地。然而,以广电运通、新大陆、联迪商用、证通电子、南天信息等为代表的一批中国本土企业已崛起为市场的主导力量。它们凭借对国内金融业需求的深刻理解、快速的技术研发响应、完整的产业链配套以及更具竞争力的成本与服务网络,在智能柜员机、POS终端、现金循环处理机等主流设备市场占据了显著份额。当前,行业竞争的核心已从单一设备制造,全面转向涵盖智能交互体验、软件平台生态、综合解决方案交付以及全生命周期服务的综合能力竞争。具备核心自主技术、完整产品线及强大本地化服务能力的中国企业,正持续扩大其市场优势。

基于此,依托智研咨询旗下金融电子支付设备行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国金融电子支付设备行业市场全景分析及投资潜力研判报告》。本报告立足金融电子支付设备新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动金融电子支付设备行业发展。

观点抢先知:

相关概述:金融电子支付设备是金融电子化的重要组成部分,主要包括ATM机、POS机及以自助信息查询机、自助缴费机和自助存折补登机等为主的自助服务终端(KIOSK)。其中,ATM机、KIOSK主要布放在银行综合营业网点及离行式自助银行网点中,布放主体主要为中国各商业银行;根据应用领域不同,POS机可分为金融POS机、电话E-POS机等,金融POS机主要布放于以零售为主的商场及超市中,而电话E-POS机则主要布放于采购和销售比较频繁的个体商户、企业及家庭中,POS机布放主体除中国各大银行外,还有中国银联。

行业发展阶段:金融电子支付设备行业的发展历程可以追溯到20世纪80年代,当时主要以银行终端设备为主。随着电子支付技术的发展,金融电子支付设备行业开始向多元化发展,包括POS终端设备、ATM终端设备、自助服务终端设备等。进入21世纪,随着移动通信技术的发展,金融电子支付设备行业开始向智能化发展,包括移动支付设备、互联网支付设备等。2010年代以来,随着云计算、大数据、人工智能等新技术的发展,金融电子支付设备行业开始向数字化、网络化、智能化发展。

产业链核心节点:金融电子支付设备产业链上游为原材料和设备,包括钢材、塑料、液晶显示器、电子元器件、打印机、机床、仪器仪表、软件、模具等。产业链中游为金融电子支付设备的生产制造环节。产业链下游为应用领域,包括银行、零售、邮政、税务、保险、证券、电信、旅游等。

市场规模:金融电子支付设备作为现代金融体系的重要组成部分,随着互联网技术的飞速发展和移动支付的普及,金融电子支付设备行业经历了从传统到智能化的转变,其应用范围不断扩大,服务领域日益丰富。当前,行业正处于以技术创新驱动高质量发展的关键阶段:得益于金融科技的深度融合,中国金融电子支付设备行业的技术水平持续跃升,设备的技术复杂度与集成度显著提高,同时通过引入更先进的加密算法与生物识别等安全技术,支付交易的安全性得到了切实保障。在市场拓展方面,行业正通过多元化渠道建设与精准市场推广,将智能支付设备更深入地渗透至零售、交通、政务等众多细分场景。在“智慧支付”理念的引领下,行业致力于将人工智能、物联网等前沿科技元素深度融入支付生态,旨在全方位提升支付的效率、便捷性与可靠性,持续优化用户体验。为确保行业健康有序发展,政府在积极提供政策支持、鼓励技术创新的同时,也同步强化了市场监管与标准制定,致力于构建一个既充满活力又安全稳定的支付系统环境。数据显示,中国金融电子支付设备行业市场规模从2020年的612亿元增长至2024年的986亿元,年复合增长率为12.66%。2025年中国金融电子支付设备行业市场规模约为1063亿元。随着政府支持和技术发展,中国金融电子支付设备行业未来的发展将进一步发展壮大,金融电子支付设备行业市场规模将继续扩大,市场前景十分广阔。

联网POS机数量:金融电子支付设备主要包括POS机、ATM机及各类自助服务终端(KIOSK)。POS机作为电子支付的核心终端之一,已在零售、餐饮、娱乐等多个商业场景中得到广泛应用。随着移动支付、非接触式支付等新型支付方式的快速普及,POS机在功能上持续迭代升级,逐步集成扫码、刷卡、人脸识别等多种支付方式,以适应消费者日益多元化的支付需求。根据中国人民银行数据,2015年至2018年间,中国联网POS机具数量保持高速增长,年均新增超百万台,至2018年末已达3414.82万台,较2015年净增1132.72万台。截至2024年,全国联网POS机具数量进一步增长至约4904.8万台。

ATM机数量:自21世纪初以来,在中国人民银行主导的“联网联合”工程推动下,银行业务不断拓展,ATM机逐步支持跨行转账、异地存取等功能,加之动态密码等安全技术的推广应用,共同推动了全国ATM机具数量的持续攀升,并于2018年达到历史峰值111.08万台。随着金融信息化基础设施建设的深化,自助设备形态日趋多元,除传统存款机、存取款一体机外,更具交互性的可视柜台、智慧柜台等新型终端不断涌现。然而,在移动支付全面普及、非现金交易成为主流的背景下,ATM机具数量自峰值后呈持续下滑趋势。2024年全国ATM机具数量为80.27万台,同比下降5.06%;截至2025年第三季度末,数量进一步降至76.09万台,较2024年同期减少4.68万台,同比下降5.79%。

企业格局:中国金融电子支付设备行业的竞争格局呈现明显的国际化特征。首先,以美国计算机服务公司(NCR)、迪堡(Diebold)、晓星集团等为代表的国外企业,依托其深厚的全球化技术积累、品牌信誉和在高端复杂系统方面的经验,在特定细分市场和高端解决方案领域保持着一席之地。然而,以广电运通、新大陆、联迪商用、证通电子、南天信息等为代表的一批中国本土企业已崛起为市场的主导力量。它们凭借对国内金融业需求的深刻理解、快速的技术研发响应、完整的产业链配套以及更具竞争力的成本与服务网络,在智能柜员机、POS终端、现金循环处理机等主流设备市场占据了显著份额。当前,行业竞争的核心已从单一设备制造,全面转向涵盖智能交互体验、软件平台生态、综合解决方案交付以及全生命周期服务的综合能力竞争。具备核心自主技术、完整产品线及强大本地化服务能力的中国企业,正持续扩大其市场优势。

市场趋势:(1)未来,金融电子支付设备的形态将超越传统的ATM、POS机等独立终端,深度融入各类商业与生活场景;(2)金融电子支付设备行业将从提供标准化硬件产品,转向构建以支付设备为切入点的开放服务平台;(3)面对日益复杂的网络攻击与金融欺诈,支付设备的安全理念将从被动防护转向主动免疫。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国金融电子支付设备行业市场全景分析及投资潜力研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。