最近几天有很多朋友关注我,在这里先跟大家说一声谢谢。

我写财务报表分析,初衷特别简单:想把会计思维变得大众化。它真不是什么高高在上、遥不可及的专业本事,只是被一堆专业术语包装得,让人觉得很难、很遥远。

现在AI这么火,除了我父母那样一辈子种地的农民,很少接触、也很少讨论,大多数人都知道AI,甚至已经用得很熟练。AI越来越强,一人公司越来越多,很多基础工作慢慢都会被替代。

越是这样,我们越需要独立判断、理性决策的能力。我想做的,就是帮大家换一种更清醒、更实用的思维,去面对以后的生活和选择。

昨天我们聊过:公司真正需要的,不是资产规模有多大,而是资产够不够优质。

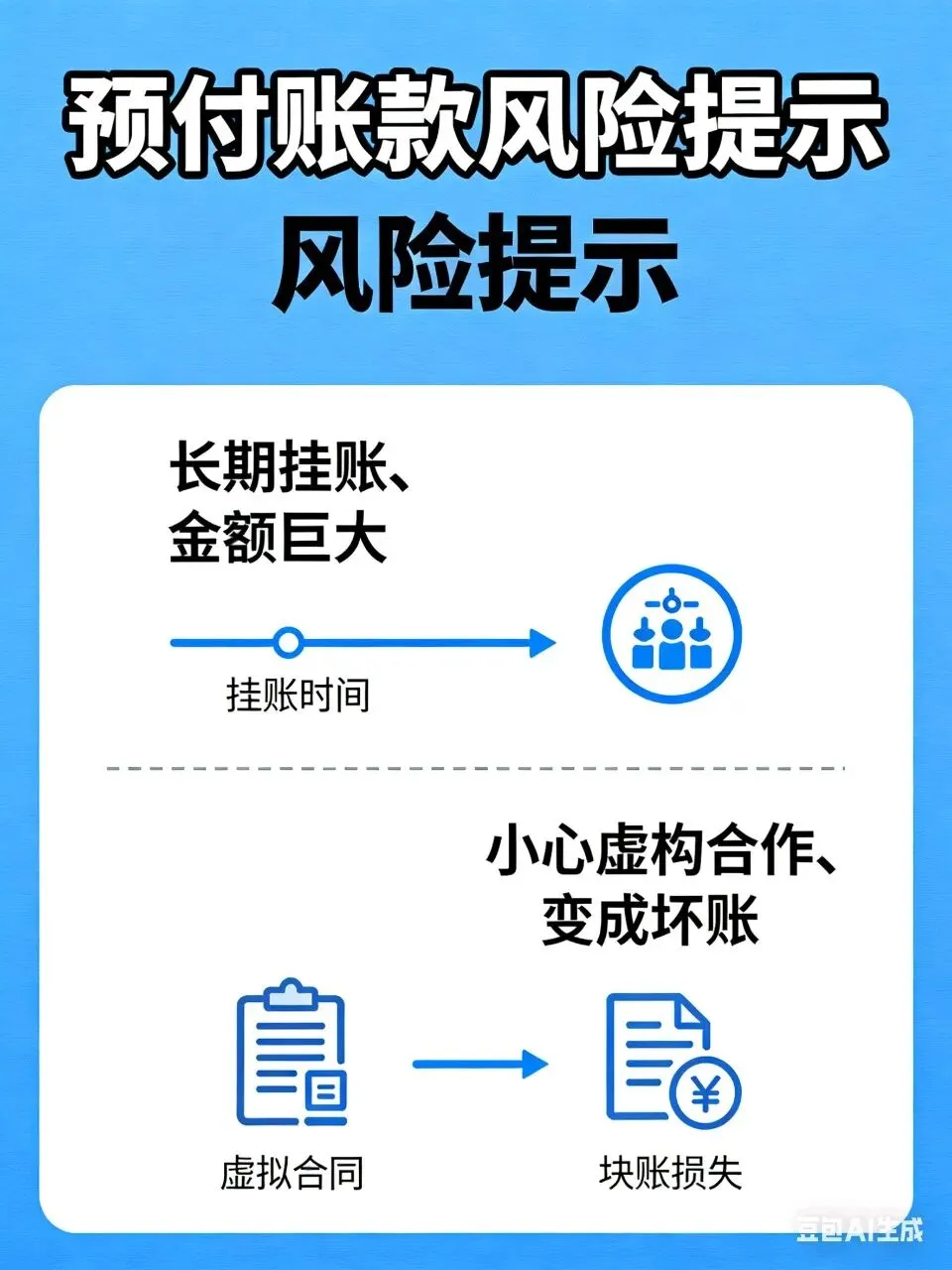

第一类,预付账款。

它本来的意思很简单:你要买的材料、商品很抢手,要提前打款排队,或者先预付才能优先发货。

我们昨天也说过,公司的每一笔资产都是有成本的,提前付钱,就是为了早点拿到货、早点赚钱。

如果一笔预付账款,长时间挂着不结算、不核销,明显不正常。

如果金额还特别大、长期不动,很可能是虚构合作、关联交易,钱早就不在正常经营里了。

打个比方:一笔大额预付款,挂了一整年都没结算,对方还是一家没名气的小公司。万一哪天这家小公司倒闭、消失了,这笔钱就只能变成坏账,直接亏掉。

第二类,存货。

关于存货,昨天已经聊过不少,今天再简单补充一句:存货至少一年要盘点一次。

但存货种类多、数量杂,不好清点,很多公司盘点只是走个过场,实际存货远少于账面上的数字。

按照规则,存货期末要根据市场价、未来能卖多少钱,判断要不要减值,该减的就要计提减值准备。

最简单的判断标准:存货增长速度,比收入增长还快,基本就不正常。

第三类,在建工程。

如果一家公司的在建工程数额特别大,长时间不完工、不结转为固定资产,大概率有问题。

目的通常有两个:

一是为了虚增资产。工程明明早就完工、在用,却不转固,不用计提折旧,报表更好看;

二是为了虚增利润。在建期间的借款利息可以资本化,算进资产里;一旦转固,利息就要费用化,计入财务费用。

利润=收入-成本-费用,利息费用少记了,利润自然就“变多”了。

第四类,商誉。

商誉,简单理解就是:收购公司时,多花出去的那部分钱。

比如一家公司明明只值1亿,你花3亿买下来,多出来的2亿,就是商誉。

它看不见、摸不着,也没法盘点,全靠估值说话,所以最容易藏雷。

很多公司会借着收购的名义,高溢价买关联公司,变相把钱转出去;

还有的收购来的公司业绩明明很差,却迟迟不计提商誉减值,让报表一直好看。

一旦业绩撑不住、集中减值,商誉就会瞬间“爆雷”,利润大幅亏损,股价也跟着大跌。

所以,一家公司商誉占净资产的比例太高,又频繁乱收购,一定要格外小心。

最后想跟大家说

财报其实没那么复杂,拆开来都是最朴素的道理。

我写这些,不是让大家去当专业会计,而是希望每个人,都能多一双看懂数字、看清风险的眼睛。

不管是投资、做生意,还是找工作、选合作方,懂一点财报逻辑,就能少踩很多坑。

慢慢学、慢慢用,把复杂的东西变简单,把专业的知识变通俗,这就是我一直想做的事。

也谢谢大家一路的信任,我们一起慢慢变清醒、变理性、变强大。