手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

华晨中国财报分析

日期:2026-04-03 09:19:54 来源:网络整理 作者:本站编辑

评论:0

华晨中国财报分析

一 业绩基本情况—下半年业绩暴跌

1 华晨宝马分红全年共25.66亿,其中上半年20.5亿,下半年暴跌到5亿。

2 自身业务全年亏损2.6亿左右,其中有1.24亿是利息收入,如果资金后续进一步减少,自身业务亏损会在4亿左右。

二 华晨中国投资逻辑

华晨中国投资逻辑就两个:1 华晨宝马的利润2026年是多少 2 后续还有没有分红

三 华晨宝马2026年利润

要搞清楚华晨宝马2026年利润,首先要搞清楚为什么2025年下半年例如突然暴跌。

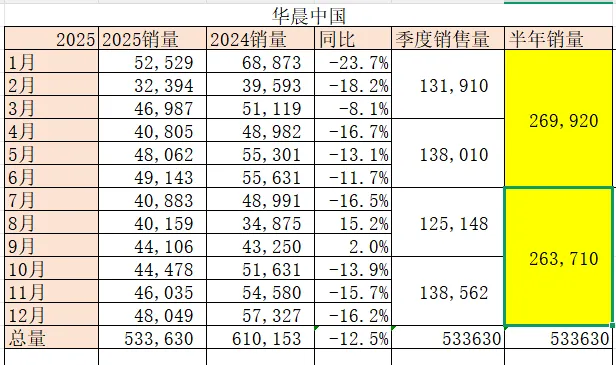

A 销量

以上是华晨宝马2025年在华销售具体情况,上半年是26.9万辆,下半年是26.3万辆,没有明显的缩减,但是按照利润测算,上半年单车利润3.33万/辆,下半年单车利润8000元/辆,大幅减少2.5万元/辆。

那结论很明显是下半年经销商降价补贴或者是别的因素导致价格暴跌,估计是保销量促销降价。

查了一下网上资料,估计是以下几种原因:

1 银行渠道贷款补贴在7月暂停,所以故下下半年宝马亲子为贷款客户做出补贴。

2 关停100家经销商,赔偿或者退出补偿措施。

华晨中国电话会议已经明确说了今年会保质不会以价换量(姑且先相信),并且目前经销商好像能拿到的补贴也少了,所以很有可能去年的关停补贴和补贴降价是一次性的。

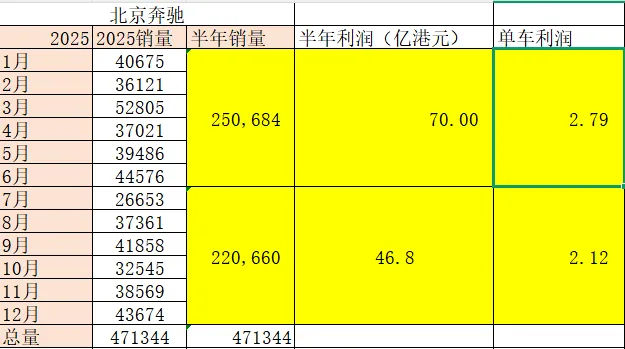

B 对比奔驰

2 暴跌可能的原因

和奔驰对比:

北京奔驰下半年单车利润2.12万,上半年2.79万,下半年销量降低12%,单车利润降低24%,汽车是规模效应的行业,销量下跌12%,单车利润下跌24%比较合理,证明北京奔驰价格上比较稳定。

结论:1 华晨中国2025年H1和H2销量保持稳定,和北京奔驰对比,估计是单方面给补贴或者关停等一次性动作导致下半年利润暴跌,属于主动行为不属于被动行为,所以完全可以主动避免。

2 从奔驰销量对比可以推测出,很有可能正是因为宝马下半年做出了激进的降价行为,销量才和上半年差不多,如果价格保持一致,估计2025年下半年会和奔驰一样,销量下滑12%。

3 如果做个没有乐观的预估,宝马2026年补贴撤回,没有那么大力度,估计销量会在45万辆左右,单车利润按照2万算,就是90亿人民币纯利润,华晨中国预估利润会在20-25亿人民币之间。

4 宝马2026年已经大幅调低了官方价格,但是收回了补贴折扣,基本上成交价和之前差不多,但是吸引了大量消费者,1-2月销量表现都不错。

但是2026年整体汽车销量预估只增长1%(汽车协会给出的预估),基本达到0增量时代,意味着生意会更艰苦,新的平台的I3要年底才能交车,哪怕卖得好,对2026年全年利润贡献有限。

四 分红可能性

1 公司目前有50亿人民币现金,加下2026年会受到华晨宝马今年的分红,现金超过70亿人民币,公司管理层明确说了,该投入的都已经投了,后续暂时没有什么大的投入。

2 财报明确表示不分末期息,但是考虑到华晨中国一般会中报左右(收到华晨宝马)第一笔分红后派息,所以6-9月还是有派息可能。

五 分多少

1 最差结果:按照之前公司说的,派50%利润,那估计就是年中会先派10亿,年底再看业绩,这个0.2港元左右。

2 比较中性结果:70亿现金,可以分红20-30亿以上完全没有问题,那就是0.4-0.6港元。

3 直接派40亿,折合0.8港元,但是可能性不大,哪怕要派,也会分两次。

五 结论

1 我认为下半年利润5亿是短暂性的,大概率2026年华晨中国利润在20-25亿,大概在6-7倍。

2 派息会派0.4港元可能性比较大。

3 如果我给股价,按照2026年20-25亿利润,目前价格是合理的,如果派息0.4港元,派息宣布那天,估计股价会上涨0.4港元,也就是:

假如派息0.4港元,利润在20-25亿,股价在3.3-3.4港元左右。

具体要跟踪华晨宝马上半年销量且看优惠力度,但是竞争如此激烈,单车利润回到3万以上可能性很少。

打赏

更多

>

同类资讯

• 行业丨2026年上半年信托业绩观察:

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

安全生产月 | 企业事故隐患报告奖励典型案例

0

2

A股存储芯片概念及上市公司研究报告【半导体行业研究报告】

0

3

Apple发布在中国第十份企业责任报告 深耕教育、乡村振兴与环保

0

4

二手车行业深度研究报告

0

5

企业风控量化新数值:犀牛卫尽调报告以千分评估值重构合作信任体系

0

6

皖能铜陵公司七期扩建项目可行性研究报告评审会圆满召开

0

7

财报里的转型中国:从上市公司九大维度观察新旧动能转换——转型中国系列报告之二

0

8

我用犀牛卫实测了五家合作方,这份企业报告改变了我的尽调习惯

0

9

报告 | 2026年5月发布《短剧行业深度梳理:2026 AI对影视行业的重塑》深度(无套路免费分享)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved