本文是关于范式智能第45篇文章。

AI生意从来都是风光与负重同行,这年头看AI公司的财报,总像读一本半真半假的闲书:热闹的数字摆在明面,藏着的心事埋在页脚。

范式智能这两年的账本摊开来,七分是实打实的长进,三分是躲不开的委屈,剩下那点门道,得静下心慢慢品。

提个建议,港股公司能不能再搞个简体中文的年报,繁体字看着真是吃力,难受。

先说账面里的热闹。

2024到2025年,营收从52亿量级走到71.35亿元,同比增长35.6%,步子迈得不算小。更关键的是,公司在2025年首次实现经调整归母净利润1784万元,正式扭亏为盈,结束了长期亏损的局面,经营拐点清晰落地。

三根业务柱子也立得清清楚楚:

1.AI Platform(先知平台为核心)依旧是当家底气,全年收入65.52亿元,占比高达91.8%,是稳如磐石的基本盘。

2.Agentic AI(智能体业务)悄悄长起来,全年收入5.03亿元,同比大增93.2%,几乎翻倍。

3.还有API业务走Token计费的轻巧路子,全年收入0.8亿元,增速高达129.2%,像野地里窜起来的青苗,看着不起眼,后劲藏得极深——甚至2026年一季度收入就已超过2025全年。

往日里公司只卖平台、卖项目,如今慢慢转了心气:既要扛得住大订单的底盘,也想接住AI行当里新鲜的玩法——按调用收钱、看结果算账。

结果付费,正是人工智能行业迈入发展新阶段的核心特征,也堪称戴文渊博士提出的AI 2.0的典型体现。

简单来说,结果付费不再是售卖算力、模型或API接口,而是以客户最终获得的实际业务价值为计价依据——AI帮企业降了多少成本、提了多少效率、创造多少真实收益,再按成果结算费用。这标志着行业从卖技术工具,转向真正为商业结果负责的价值交付时代。

从项目制走向Token付费+结果付费,叙事一改,就不再是埋头做交付的老作坊,倒像跟上了世道新潮,懂往资本市场爱听的故事里靠。

人事与对外沟通也看得出规整。

往年报业绩,多是戴总和CFO两人站台交流;今年阵容明显更完整,新上任IR曾慈雯、首席科学家陈雨强一同露面,一帮核心高管凑齐,技术能讲透,账能算明白,资本市场那点心思也有人专门对接。

新请来的首席战略官是个亮点,是公司听到了市场意见后积极的调整行为,市值管理的目标明确了。本次叙事风格大转变,应该是她主导的吧。

这般布置,透着一份踏实:

不再闷头做事,也肯好好跟外头讲道理。人效这块,更是下了狠功夫。

优化人员结构、精简低效岗位,同时强化核心团队激励,再叠加自身AI工具提效,最终实现人少、活精、人均营收上行。

网友戏称:70后上古神登,80后老登,90后中登,00后小登。范式人员优化分为两个阶段。

第一阶段降本增效:通过内部PK淘汰高薪低效80后老登,大量启用性价比更高的00后小登。新人薪资仅为老员工1/3,成本低、效率高,研发成本同比下降明显。

第二阶段战略升级:优化普通90后中灯,优化常规人才结构,重启顶尖人才高薪招聘,聚焦OpenAI技术范式下成长起来的新生代,重点引进擅长AI Coding、可独立驾驭多个编程智能体的高效开发者。

AI大幅提升人效,原200人工作量仅需50人完成,以少数顶尖科学家级别的小登替代多个普通中登,在控制总成本的同时提升产品迭代速度,全程围绕成本与效率持续优化人员结构。

这不只是范式的员工优化行为,是整个行业都在这么干。

2025年研发投入仍高达23.37亿元,但研发费用率已降至32.8%,研发人员占比超七成,专利积累超500项。技术成果一直是丰富卓越的,譬如刚宣发的:

范式FeatInsight入选SIGMOD 2026|让机器学习特征管理像搭积木一样简单

这般优胜劣汰,不算温情,却是商业公司该有的模样。

在手订单更是给足了安全感:

截至2026年初,公司在手订单已超89亿元。

且以34%市占率连续7年位居中国机器学习平台市场第一。

万神殿、HAMi vGPU、信创魔盒ModelHub XC(适配超3万模型)构成技术底座,无论从商业化还是技术壁垒看,范式都处在上升通道。

业绩发布会上,戴博士再次充满信心的表达在明年能够让信创魔盒的模型适配达到百万级别。对标CUDA。

2025-09-22:ModelHub XC正式上线

2025-11-27:突破1,000个

2026-01-19:突破10,000个

2026-03-25:突破30,000个

2026年:目标10万+

2027年:目标100万+

2025年范式智能技术服务费由2024年的26亿元降至20亿元,同比下降23%,对外包依赖明显降低。这还是在营收大幅增长的情况下实现的。

同期AI平台收入占比大幅提升至91.8%,定制化业务持续收缩,结合自研研发投入与专利积累,外包费用下行直接印证其平台化复用成效显著,商业模式升级成效凸显。

可热闹底下,也藏着绕不开的难处。

最显眼的就是毛利率下滑。这是市场最焦虑的点,今天重点解读一下成因。

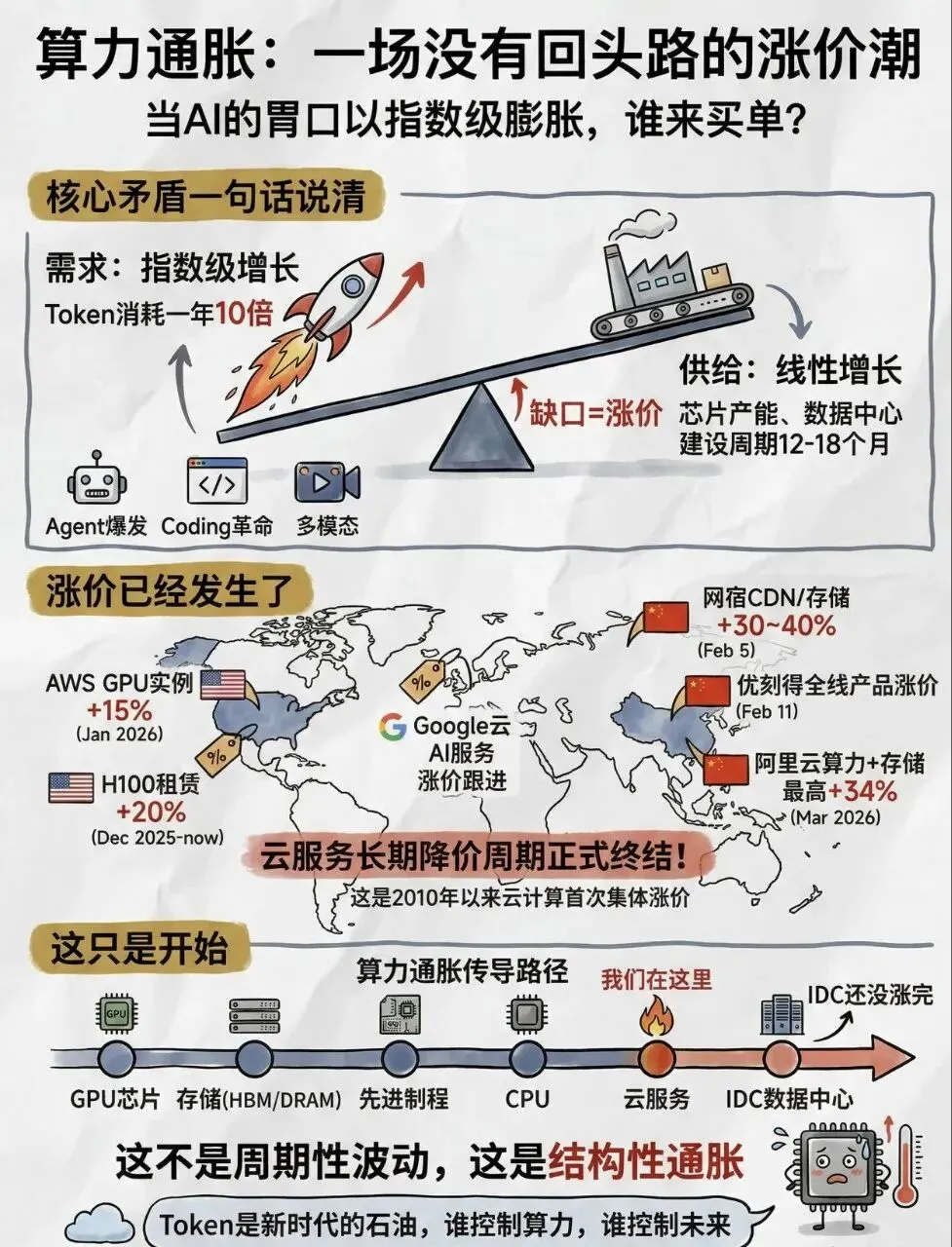

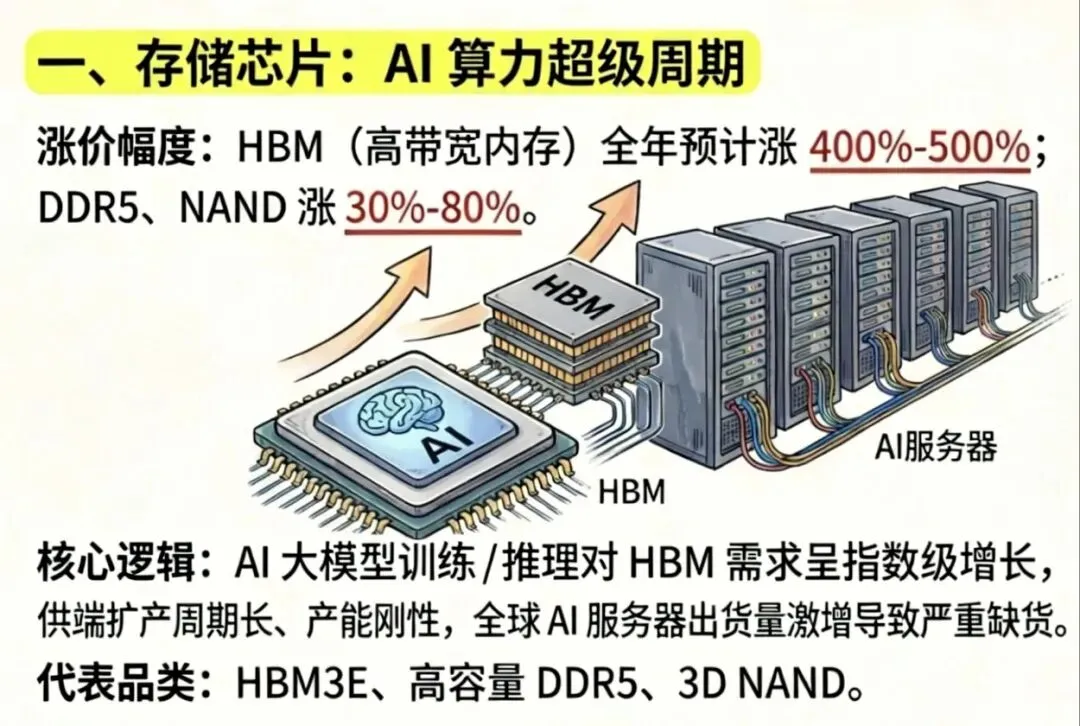

不是软件不赚钱,是硬件交付把利润啃走了大半。这两年政企项目普遍软硬一体交付,服务器、算力芯片成本高企,尤其四季度集中交付阶段,成本压力更为明显,毛利率极其难看,这一点忽悠不了爱拆解财报的老股民。

上游厂商攥着定价权,下游客户预算年初锁定,公司夹在中间,成本压力很难向外传导,只能内部消化。

只要算力紧张、硬件采购刚性、政企交付规则不变,这份利润被挤压的憋屈,一时半会儿还散不掉。这个趋势还在延续,所以对毛利率改善来说是个巨大的挑战,楼主已经降低预期。

市场经济下事物的发展都是周期性波动的,大多数制造业在中国制造的能力加持下,终局都是卷到极致便宜,范式放长远来看,当下的总价格拉上去了,硬件见顶之后,就是一体机毛利率大爆发的时候。

参考新能源电池,光伏,白电,汽车,没有例外。

去年中报交流会,公司强调了将会以营收为第一战略优先级,利润为次级需求,主要是为了抢占市场,先把单子拿下来,后续赚钱的日子长着呢。

如果理解了这一点,应该打开格局,忽略短期的毛利率下滑,公司软件的销量实际上是和硬件成比例增长的,销售额因为成本结构变化暂时没有体现到财报上。

下面谈点不太喜欢的点,谨慎服用。

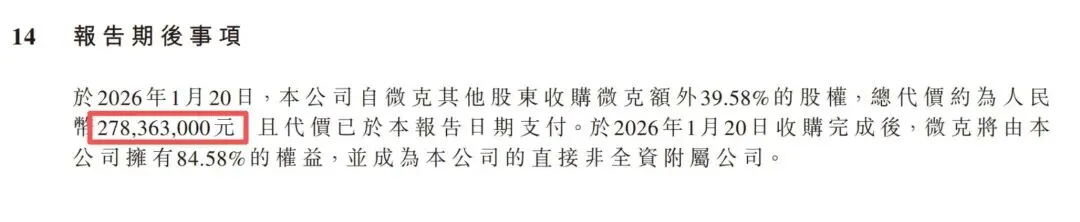

说到收购微克科技一事,值得细品

范式全程以现金为主完成收购,先是3亿现金拿下超四成股权,后续继2.78亿续增持至控股。外行看是干净利落,内行却明白,纯现金收购虽换来控制权,却少了最关键的绑定机制——没有股份捆绑、降低了长期利益共享,原团队动力、后续业务协同、技术整合深度,都要打个问号。

也因此楼主下面这篇文章观点要打个对折。

【范式智能人物志·第八篇】 :陈泽鹏:文者解题,武者拓疆。

从中威电子、中国金融国际到微克科技,几次股权收购,楼主第一反应都比较反感。

楼主观点只代表自己的个人看法,爱憎分明,跟文中标的公司没有任何商业合作。欢迎对这几次交易深度了解,有独到观点的朋友评论区留言,给楼主答疑解惑。谢谢啦。

大笔现金流出,挤占流动性,也一定程度分流了原本可投向API、Agent等高毛利轻业务的资源。图了眼下控制权,亏了长远人心与干劲,这笔账算下来,实在算不上高明。

把所有事揉在一处看,心里就透亮了:

这家公司,步子走得稳,新业务长得快,人事规整了,沟通体面了,人效也提上去了,是真心想把生意做长远;可架不住行当里的中短期难处——硬件啃利润、成本转不动、并购又少了几分精明。

就像一个踏实过日子的人:勤快、上进、肯吃苦,也懂跟着世道变好;只是免不了遇上几桩无奈事,几分委屈,几分困难,都得默默扛着往前走。

按照戴博士的调整能力与公司当下的积极转变,未来还是值得期待的:

一方面做强先知平台核心底座,深耕API服务、智能体等轻量化高毛利业务,在硬件交付环节掌握主导权与定价权,打通全产业链构建自主可控的AI生态,与戴文渊全国工商联人工智能委员会秘书长的身份定位高度契合;另一方面做实并购整合,将账面资源转化为深度战略协同,以生态合力与平台优势兑现持续增长与盈利。

风险声明:

本文仅为作者基于公开信息的独立商业观察与分析,所载观点仅代表个人判断,不构成任何形式的投资建议、投资分析意见或交易指引。作者与文中所涉标的公司不存在任何商业合作、利益关联及未披露关联关系,投资者据此操作风险自担。