3月31日,美东汽车公布了2025年度业绩报告。

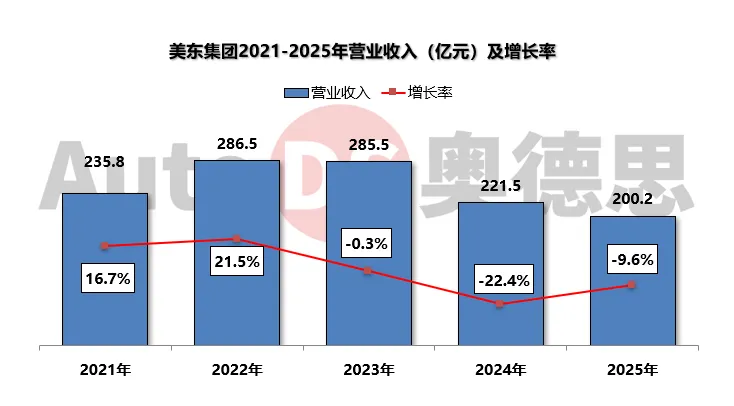

2025年,美东集团实现收入为200.2亿元,同比2024年下降9.6%。

其中,由于新车成交价有所下降,新车销售收入同比下降9.2%至160.97亿元,占总收益的80.4%。售后及按揭申请服务收益39.26亿元,同比下降约11.3%,占总收益的19.6%。年内,尽管售后台次有所增加,但受消费结构性降级及按揭申请佣金率下降影响,客户普遍减少进厂频次、缩减单次维保项目及支出,按揭服务需求也有所下降,致使该业务收入有所下调。

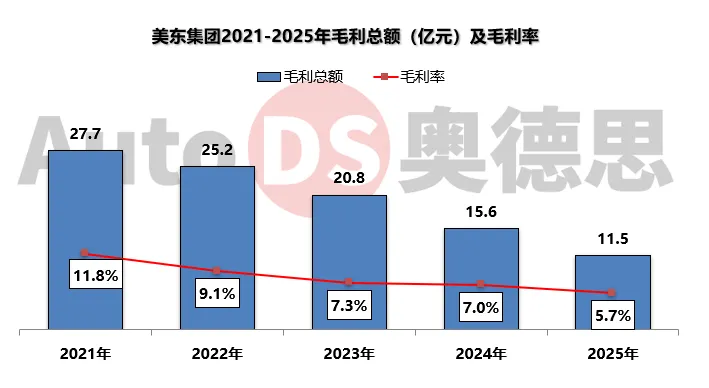

毛利为11.49亿元,同比下降26.4%,毛利率为5.7%。其中,新车销售毛利率-5.8%,小幅上升。售后及按揭申请服务的毛利率因按揭申请佣金率下降而同比减少6.9%至约53.2%。

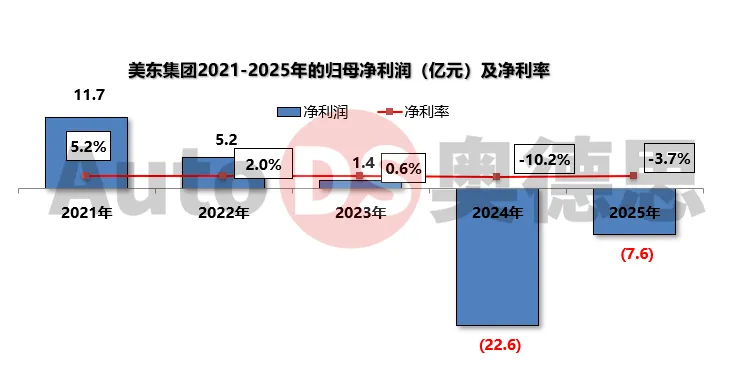

归母净亏损7.55亿元,较去年同期增长66.6%。亏损主要由于乘用车市场供需失衡、新能源汽车加速替代以及日益激烈的价格竞争,导致本集团部分门店(尤其是部分豪华品牌)的经营业绩大幅低于预期。此外,超豪华车销售税对新车销售的影响以及按揭申请佣金率下降,都预期对该等门店的盈利能力构成进一步挑战。

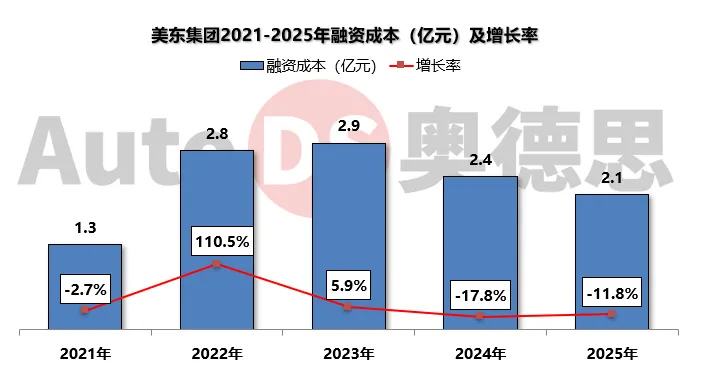

融资成本为约2.11亿元,较去年同期下降11.8%。

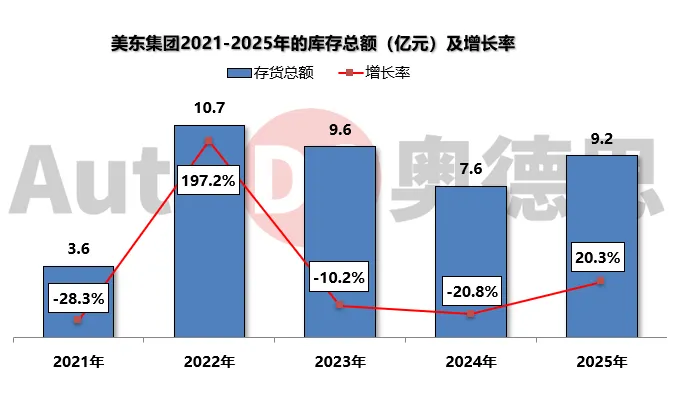

存货总额为9.15亿元,同比增长20.3%。

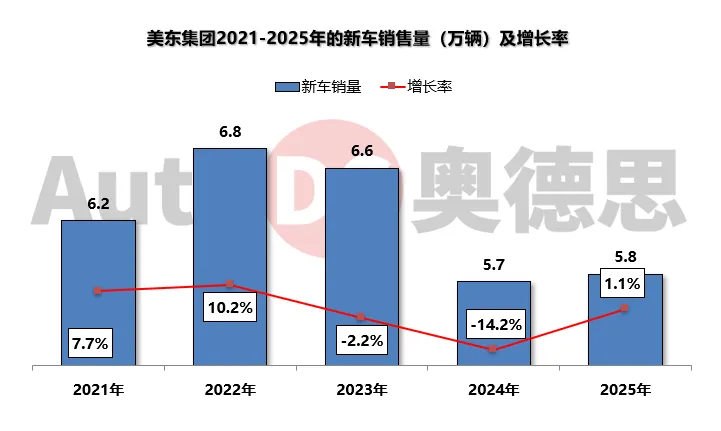

2025年共售出57554辆新车,同比上升1.1%,增长主要由于集团的高效运营以及低库存策略,销量增长主要得益于 "两新政策"(汽车以旧换新和报废更新)的推动,但价格下降抵消了销量增长的积极影响。其中保时捷、宝马及雷克萨斯销量分别为7550辆、20074辆及11358辆。

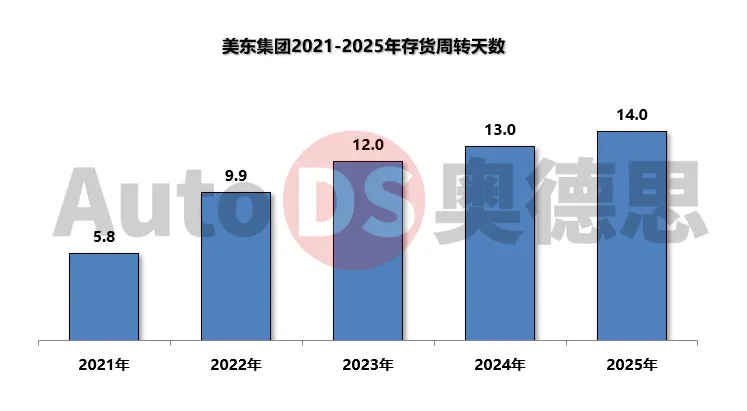

2025美东汽车库存周转天数为14.0天,较去年同期增加1.0天。

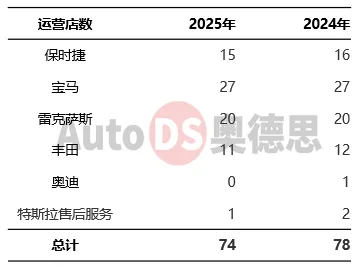

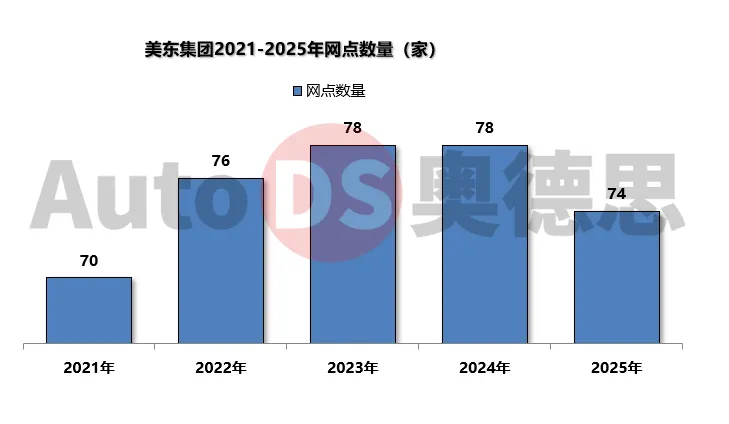

2025年,集团于北京、河北、湖北、湖南、江西、福建、广东、甘肃及安徽等省市共运营自营店74间,包括一间由集团营运的合营企业以及1家特斯拉售后服务中心。

截至2025年12月31日,美东集团的运营店数量如下: