香港每月物业市场报告

2026年2月

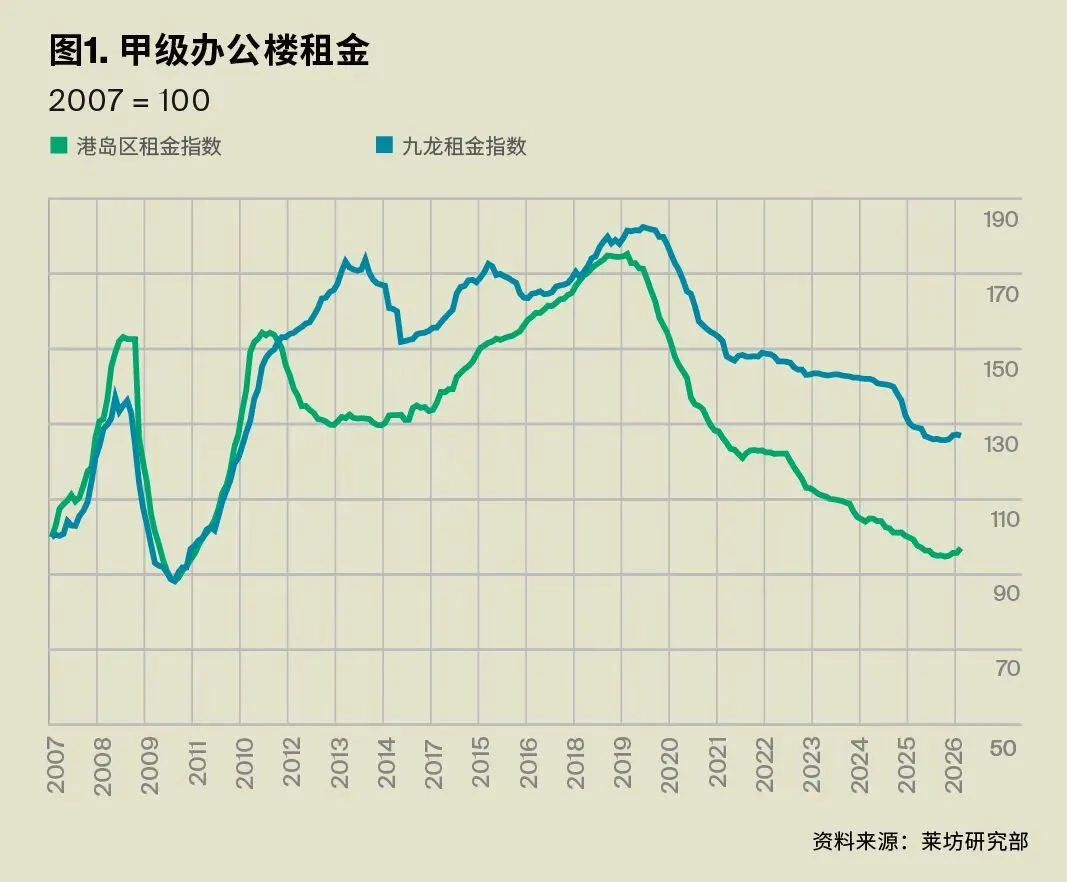

香港岛

中环优质甲级写字楼的租金升幅速度加快,按年上升6.0%,从年初至今上升2.8%。 高品质写字楼的问询数目依然保持韧性,反映市场对核心地段优质写字楼的租用需求持续。

在外围环境持续充满挑战的情况下,中东的资本及家族办公室预期将进一步把投资组合分散至亚太区其他主要区域,包括香港,此趋势有望支持小面积甲级写字楼的需求。

九龙区

受农历新年假期影响,九龙区整体市场活动维持淡静,市场成交宗数有限。 油尖旺区仍然是企业升级写字楼的首选地段,而九龙东则持续录得搬迁及续租活动。

有欧洲保险公司承租九龙站IGC的100,000平方英尺(约9,290平方米)楼面。IGC现有及潜在租户主要来自银行及金融、保险及专业服务行业,相关企业正积极把握内地市场的机遇,同时可负担相对较高的租金。

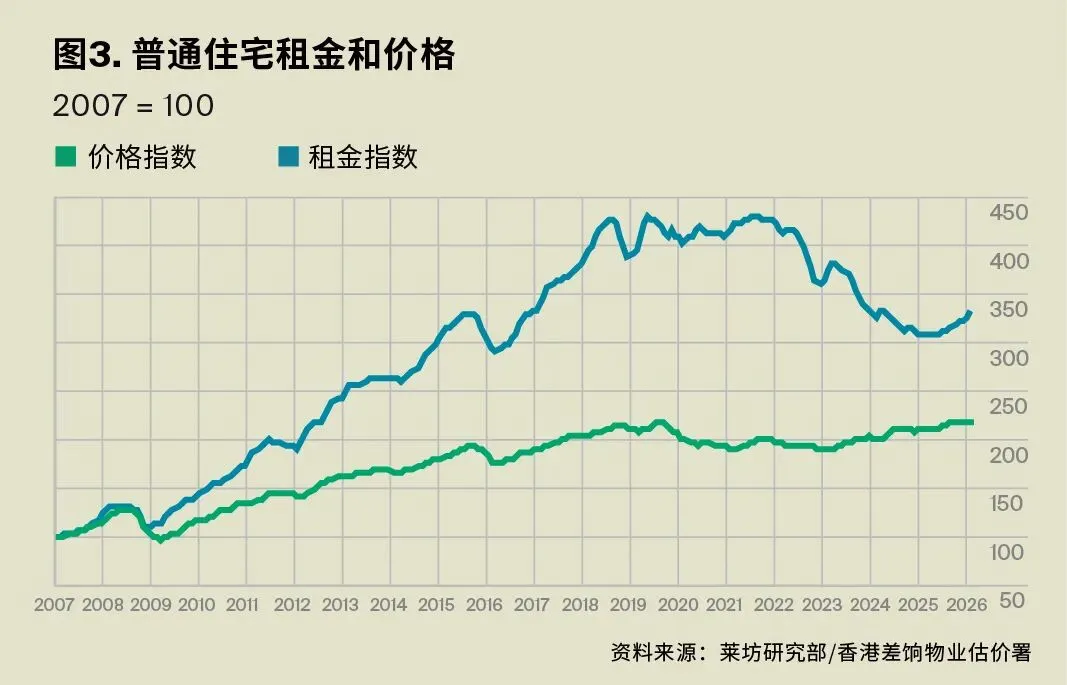

二月份一手住宅成交录得4,109宗,从年初至今上升146.3%,并已超越2024年全年同期水平。 二手住宅成交亦达8,229宗,年初至今上升59.5%。 整体住宅成交量合共12,338宗。

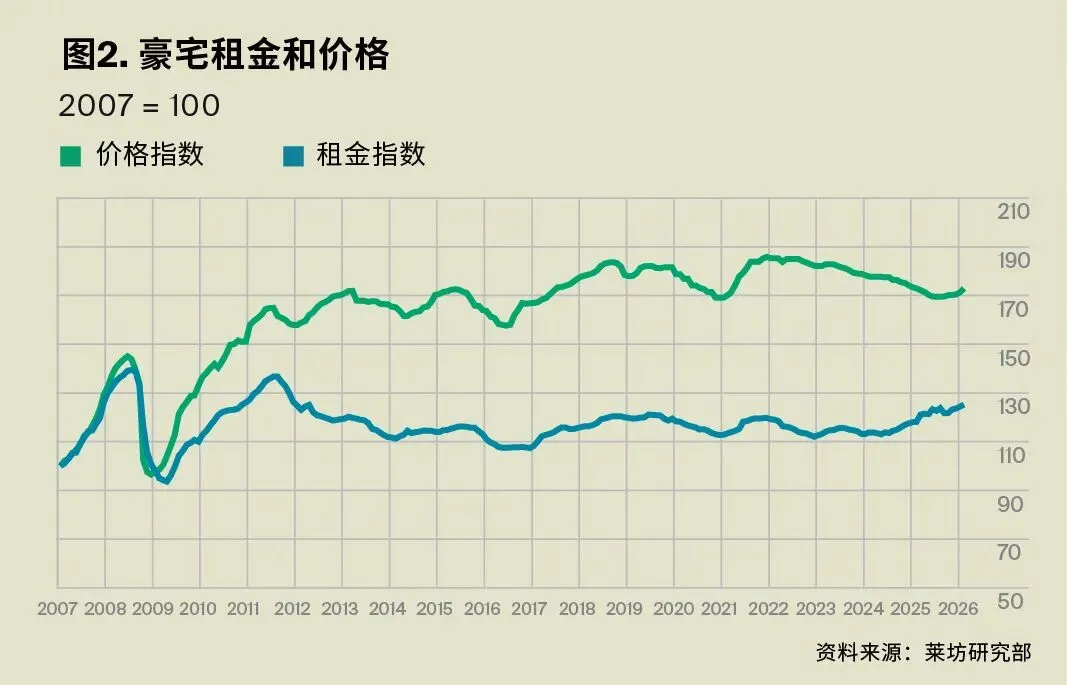

至于豪宅市场方面,尽管《财政预算案》宣布,楼价超过港币1亿元的住宅物业从价印花税由4.25%上调至6.5%,由于豪宅买家对印花税的敏感度较低,预期相关措施对整体成交量的影响有限。 二月份豪宅市场持续保持活跃。

邻近大学的住宅租赁市场表现持续活跃。 由于院校及私人学生宿舍供应严重短缺,这持续吸引投资者寻求稳定租金回报的机会。

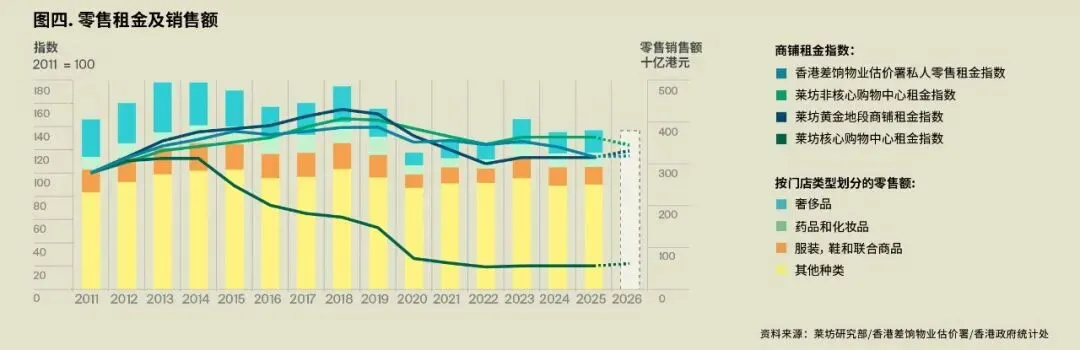

1月份,香港零售销售额按年上升5.5%,连续第九个月录得增长,其中珠宝、钟表及名贵礼品销售大幅上升31.1%。 受农历新年九日长假期旅客人数增加带动,预期2月零售表现进一步改善。 期内访港旅客达177万人,按年上升14%,其中约150万旅客来自内地。

旅游相关消费持续支持本地品牌。 整体而言,本地消费气氛仍然审慎,餐饮及服装行业结业情况持续,短期内商铺开新店的意欲仍然有限。

中东地区持续存在的外部不利因素或会影响旅客前往香港的出行计划。 然而,这亦可能令本地居民减少外游,转而选择短途旅行,从而有助支持本地零售市场的表现。

相关咨询,请联系

王兆麒

Martin Wong

莱坊高级董事及大中华区

研究及咨询部主管

+852 2846 7184

martin.wong@hk.knightfrank.com

点击“在看”与朋友分享