类地行星探测研究报告核心结论

01

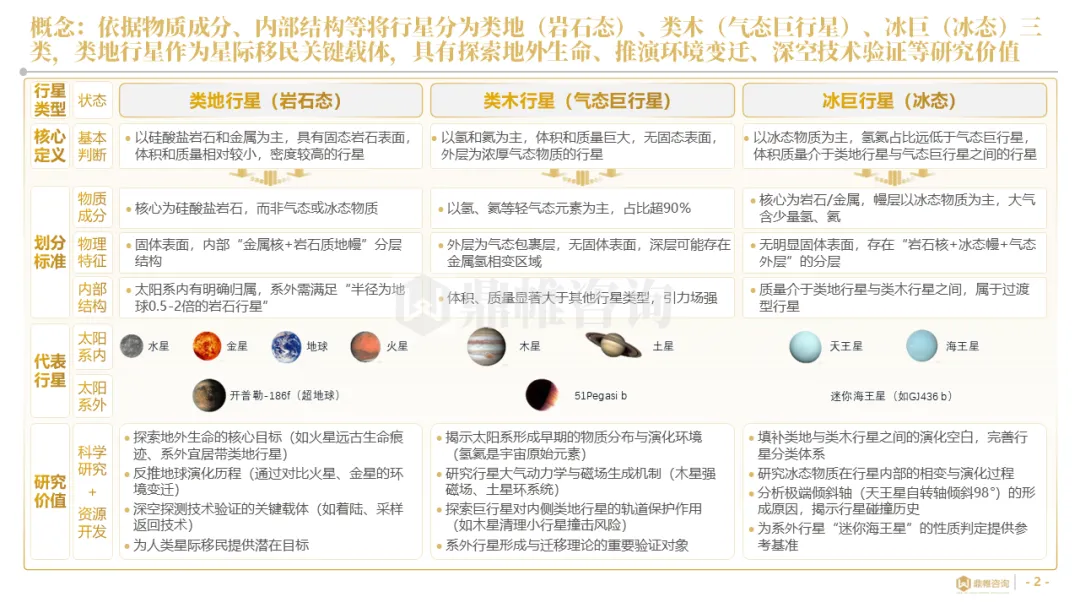

类地行星概念、价值定位与分类

作为星际移民关键载体,其研究价值突出,涵盖探地外生命、反推地球演化等,是深空探索核心目标。

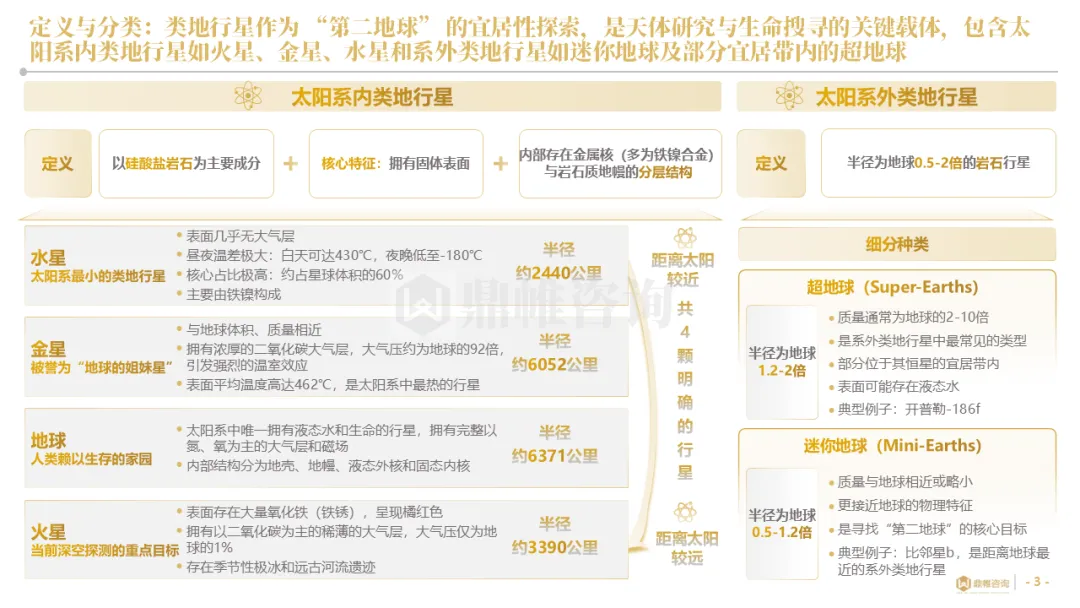

类地行星属岩石态行星,以硅酸盐岩石+金属为主,有固体表面,分太阳系内(水、金、地、火)与系外(超地球、迷你地球)两类。

02

类地行星探测技术阶段与技术体系

技术阶段分为飞掠探测、轨道观测、表面着陆、样本返回、人类探索五阶段;美国在各阶段均领先,正推进火星样本返回;中国实现火星表面着陆,正推进2028年火星采样返回。

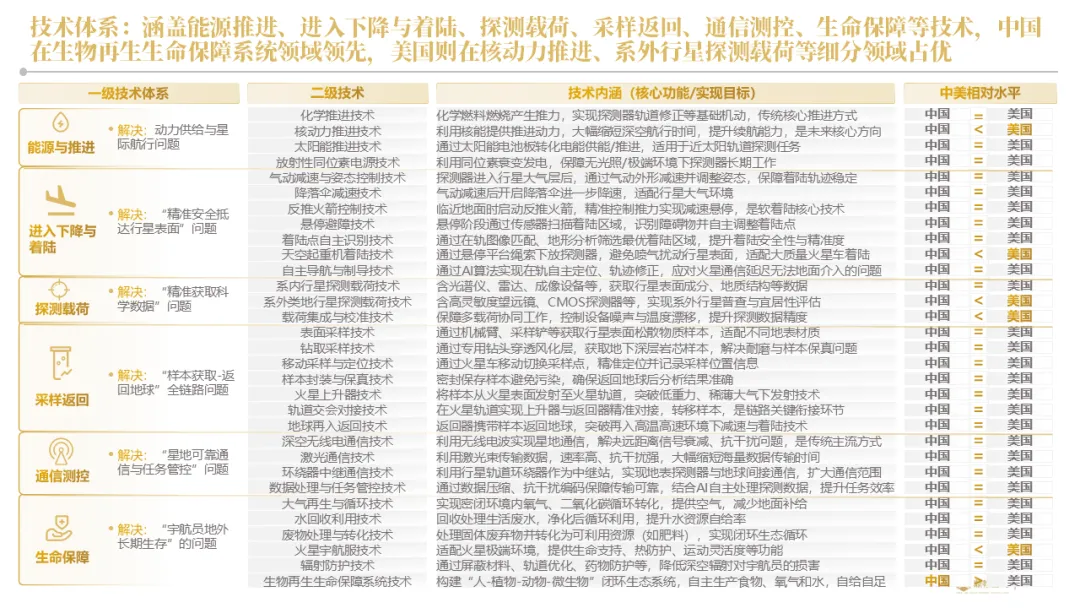

技术体系涵盖能源与推进、进入下降与着陆、探测载荷、采样返回、通信测控、生命保障六大核心体系。中国在生物再生生命保障技术领先,美国则在核动力推进等领域占优。

03

全球探测历程和五大价值

探测历经四阶段:1960-80年代美苏奠基开启、1990-2020年代多国参与精细研究、2020年代至今中美主导深空突破、2025-35年中美引领规划未来,期间美国长期主导,中国实现跨越式发展跻身第一梯队。

五大价值体系涵盖科学、技术、产业、战略、文明层面,其中科学价值重塑人类对宇宙与生命的认知,技术价值助力突破尖端“卡脖子”难题,产业价值催生千亿级全球产业链,战略价值是大国太空博弈的核心,文明价值拓展人类生存边界,这些价值全方位支撑类地行星探测的推进。

04

中国类地行星探测相关情况

整体布局:系内以天问系列为核心,系外多任务协同,形成系内全维度、系外全层级体系化格局。

项目进展:已完成天问一号(火星绕落巡);进行中天问二号(2025年小行星采样);规划天问三(2028年火星采样)、四(2030年木卫四探测)、五(中期金星大气采样);系外布局CHES/ET等多任务。

技术创新:聚焦无人探测,在混合能源、高精度光谱等技术实现突破。

技术外溢转化:以国有为主导,走“技术突破-产业升级”路径,赋能传统产业(如火箭制造、农业养殖)降本提效,培育深空通信设备制造、地外环境模拟测试等新兴产业。

05

美国类地行星探测相关情况

整体布局:构建“系内全行星深耕+系外全链条突破”全域格局,技术梯队迭代覆盖全环节。

项目进展:系内完成水手系列等里程碑项目,进行中奥德赛号等,规划火星样本返回与载人火星任务;系外完成开普勒望远镜等,进行中苔丝等,规划宜居世界天文台等。

技术创新:侧重载人需求,在核热推进、深空激光通信等前瞻技术实现突破。

技术外溢转化:依托公私协同模式,走“生态构建-商业变现”路径,赋能多领域(如医疗、净水、食品保鲜),催生出SpaceX商业航天、太空资源开发等规模化产业生态。

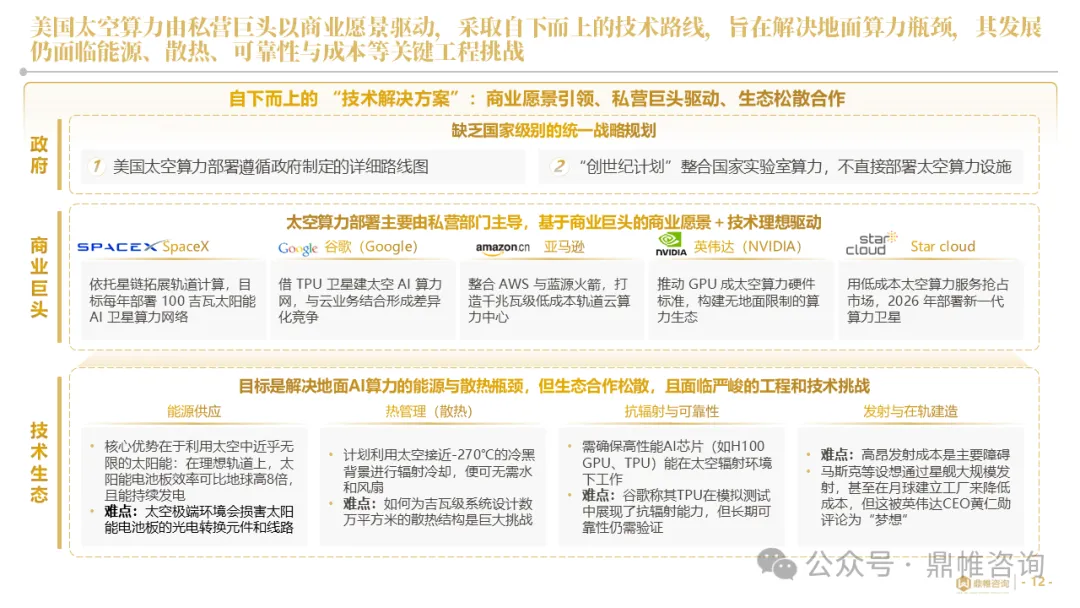

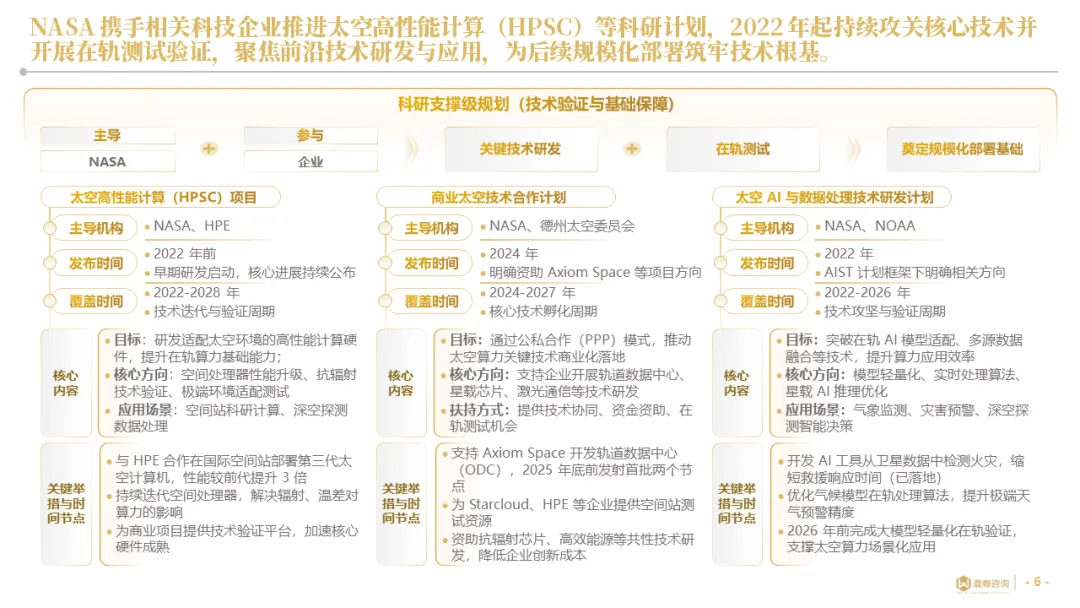

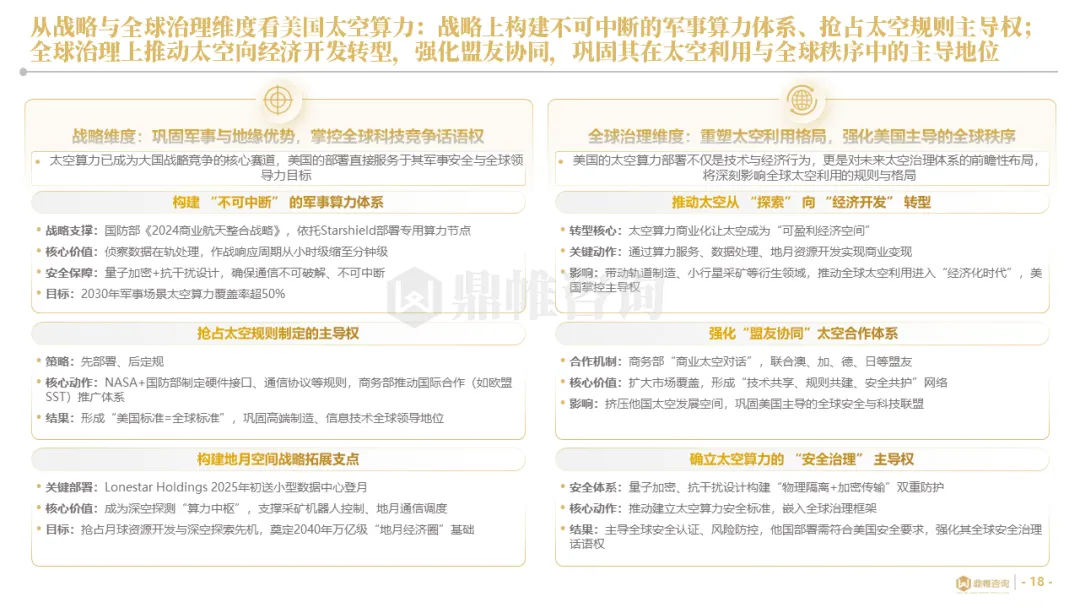

美国太空算力核心观点与结论

构建 “政策 - 商业 - 科研” 三位一体闭环体系:以 “立法 - 研发 - 测试 - 落地 - 监管” 全周期推进,商务部简化许可审批、NASA 提供技术验证、科技巨头主导商业化,形成全球独有的规模化部署模式。

突破太空极端环境适配技术瓶颈:抗辐射芯片(英伟达 H100 辐射加固)、相变散热等技术保障硬件在轨稳定,SpaceX 星舰全复用发射将部署成本降至 200 万美元 / 吨,重塑太空算力性价比标杆。

开创 “天感天算” 数据处理新范式:星载 AI 处理使数据传输量减少 90%,应急响应从小时级缩至秒级,破解传统 “天感地算” 带宽瓶颈,满足灾害预警、战场侦察等实时需求。

打造天地一体化混合云算力网络:太空算力与地面云动态调度,星间激光链路实现 100Gbps 高速传输,2030 年将支撑全球 30% AI 推理任务,重构全球算力供给格局。

形成 “军事 - 商业 - 地月” 三级应用生态:2030 年军事场景算力覆盖率超 50%,2027 年推出按分钟计费的太空公共云,月球数据中心落地支撑地月经济圈,实现多场景价值变现。

技术外溢催生跨行业革命:星间激光链路助力 6G 无缝覆盖,高效热控技术推动地面数据中心 PUE 降至 1.05 以下,带动通信、AI、能源等领域万亿级增量,2030 年为美 GDP 新增超 5000 亿美元。

主导全球太空算力规则制定:从硬件接口到安全规范形成全套标准,通过 “商业太空对话” 联动澳、加、德、日等盟友,凭借 “规则 + 技术 + 市场” 三重优势掌控全球科技竞争话语权。

开创可持续太空经济新模式:通过规模化降本(星舰发射)与算力服务变现,推动商业航天从 “项目制” 转向 “平台服务制”,2035 年在轨数据中心市场规模将达 390 亿美元。

中国太空算力部署核心内容与价值综述

战略部署与推进态势

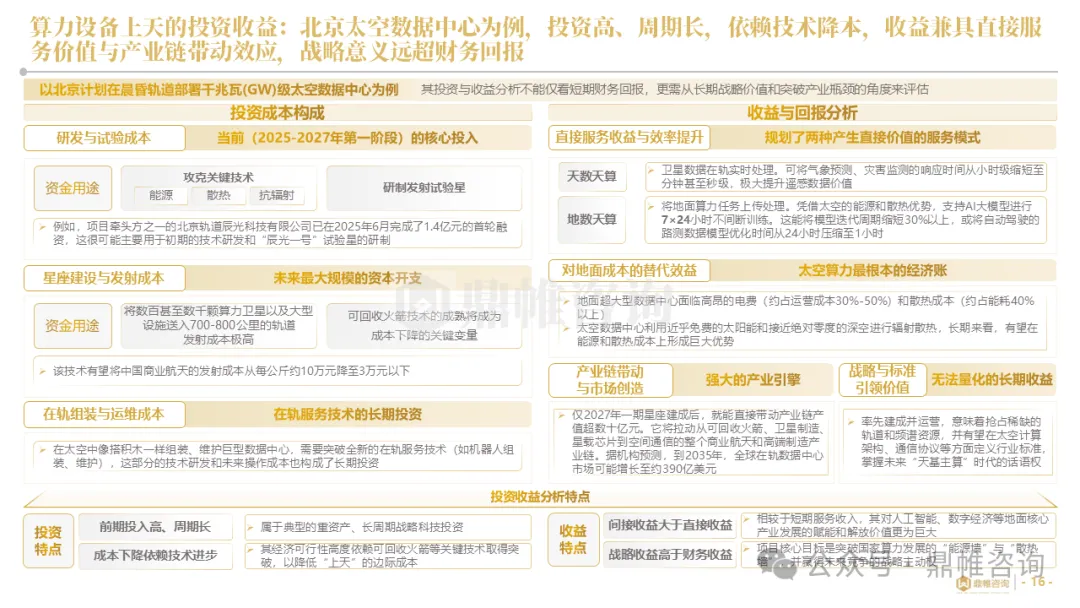

核心计划:以北京“太空数据中心”(700-800公里晨昏轨道、千兆瓦级)、之江实验室“三体计算星座”(1000 POPS总算力)、国星宇航“星算计划”(2800颗算力卫星)为核心,形成多维度布局。

推进进度:已完成“辰光一号”试验星研制,“三体计算星座”首批12颗卫星组网入轨,2025-2035年三阶段路线图明确,进入规模化验证与组网阶段。

产业链与协同模式

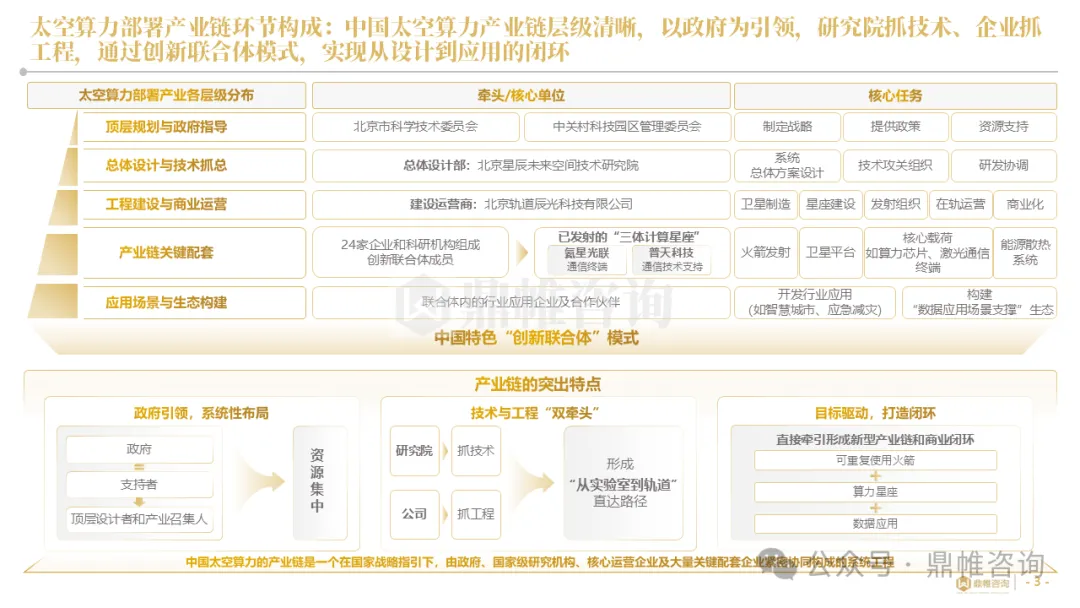

组织架构:采用“国家队引领+创新联合体攻关”模式,政府(北京市科委等)顶层规划,研究院抓技术、企业抓工程,24家单位协同构建全产业链闭环。

核心参与者:中科院计算所、中科曙光、国星宇航等承担技术研发与工程落地,氦星光联、普天科技提供通信配套,中国航天科技集团负责发射服务。

核心技术突破与外溢价值

关键技术:攻克抗辐射加固芯片(玉龙810)、100Gbps星间激光通信、太空辐射散热、模块化在轨组装等核心技术,单星峰值算力达576 TOPS。

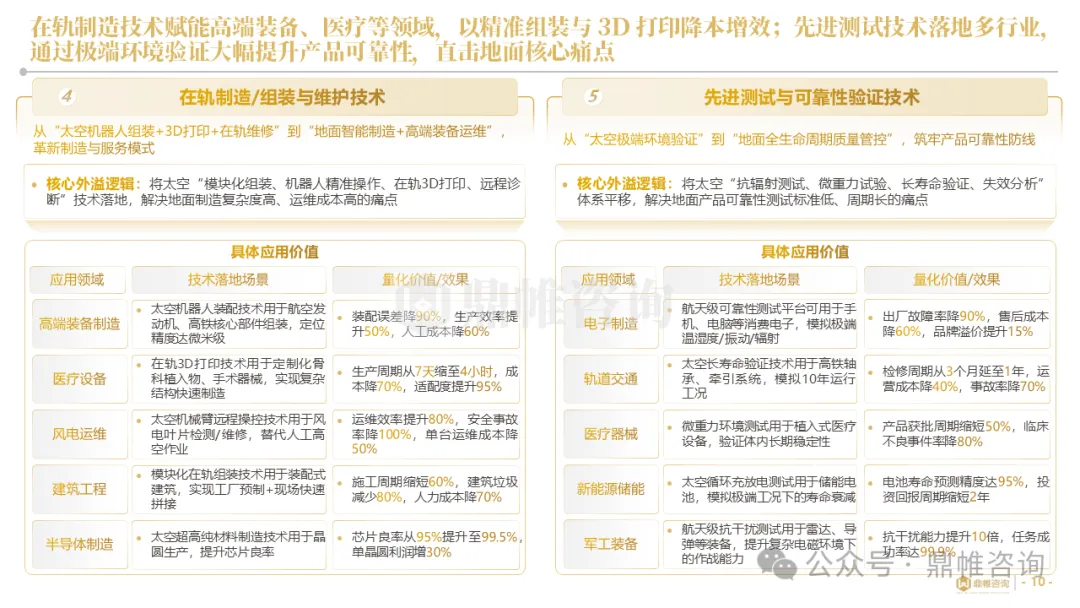

技术外溢:赋能地面数据中心(PUE降至1.05)、新能源汽车(电池延寿40%)、6G通信(带宽升10倍)、高端制造(装配误差降90%)等领域,破解能耗、可靠性痛点。

根本性变革与应用价值

计算范式:从“天数地算”转向“天地协同”,数据回传延迟从数小时压至毫秒级,实现灾害监测、气象预测等实时响应。

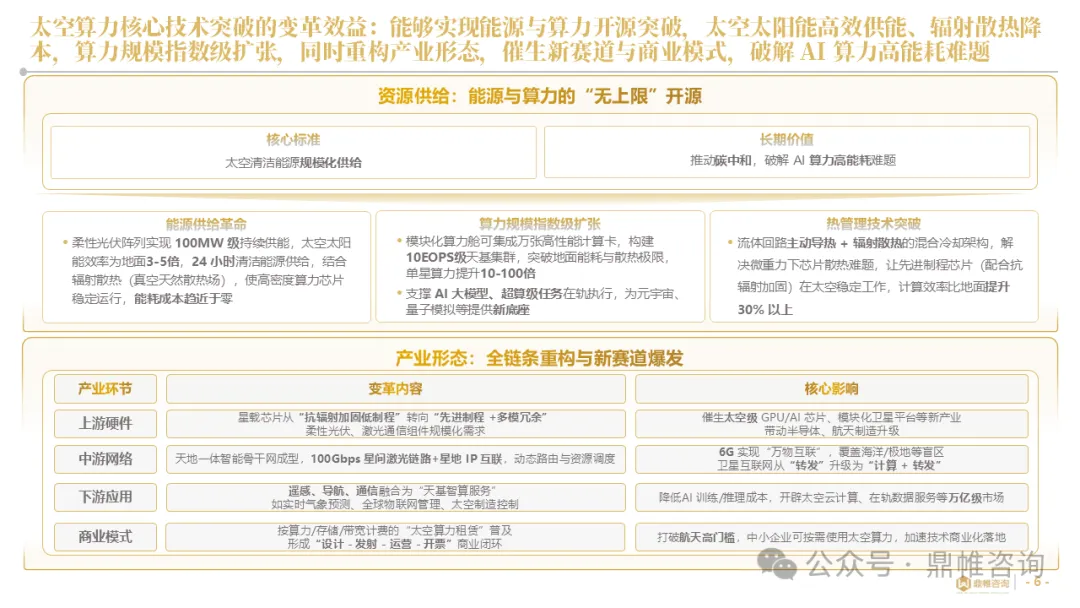

资源开源:依托太空无限太阳能(效率为地面3-5倍)与-270℃辐射散热,算力规模指数级扩张,破解AI算力高能耗难题。

产业重塑:催生太空级芯片、模块化卫星等新赛道,形成“算力租赁”等商业模式,预计2035年全球在轨数据中心市场达390亿美元。

中美竞争与路径差异

中国路径:国家主导、任务牵引,聚焦实用闭环,已形成规模化组网与商业运营能力,产业链协同紧密。

美国路径:私营巨头驱动、愿景引领,侧重技术极限探索,处于单点验证阶段,生态合作松散。

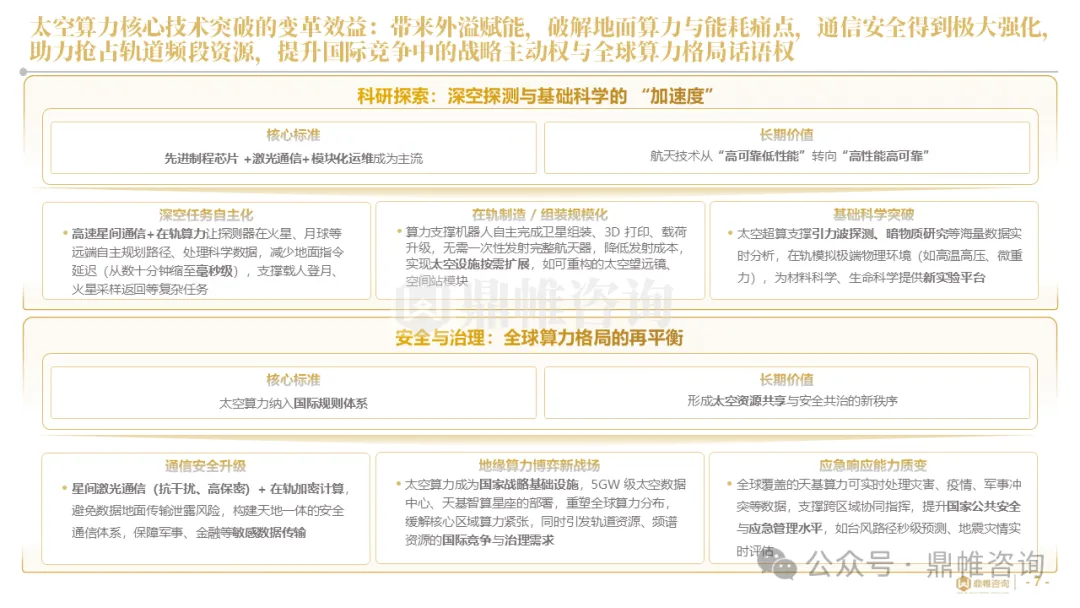

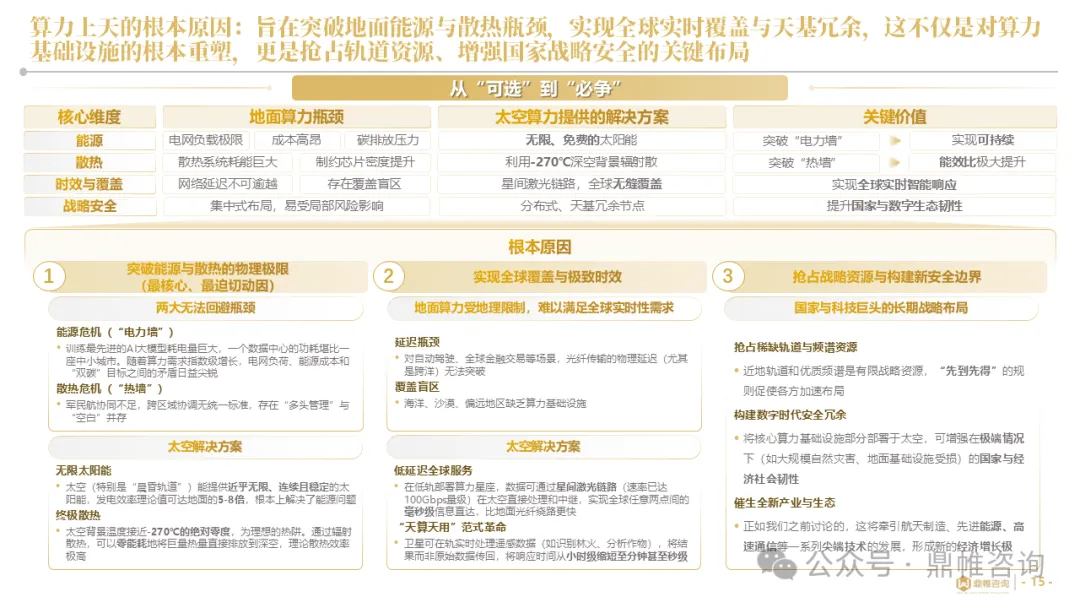

共同目标:突破地面算力“能源墙”“散热墙”,抢占低轨轨道与频谱战略资源,争夺全球算力标准话语权。

核心价值与战略意义

战略安全:构建天基冗余算力网络,保障数据主权,实现全球应急与国防秒级响应,筑牢国家安全屏障。

产业升级:带动卫星制造、火箭发射、核心零部件等产业链升级,激活万亿级市场,推动数字经济绿色低碳转型(节能70%以上)。

全球引领:创新“政产学研用”协同模式,形成自主可控技术体系,为全球太空算力发展提供中国范式。