股票代码:600600.SH

报告期间:2016年-2025年 报告日期:2026年4月

核心结论:【谨慎推荐,估值合理】

百年品牌护城河深厚,高分红价值股

目录

一、公司概况与投资逻辑

二、第一阶段:第一轮筛选(行业&商业模式硬门槛)

三、第二阶段:第二轮筛选(多学科思维模型深度尽调)

四、第三阶段:财报还原与水分挤干

五、第四阶段:估值与投资决策.

六、第五阶段:跟踪与复盘

七、风险提示.

八、投资建议总结与交易策略

一、公司概况与投资逻辑

【公司简介】 青岛啤酒股份有限公司(股票代码:600600.SH)是中国历史最悠久的啤酒企业,始于1903年由德英商人合资 建厂,1993年成为首家A+H股同步上市的啤酒企业。公司主营"青岛啤酒"品牌系列产品,品牌价值连续多年位 居中国啤酒行业第一,2025年《亚洲品牌500强》排名第49位。

【股权结构】

• 控股股东:青岛啤酒集团有限公司(持股比例约32%) • 实际控制人:青岛市人民政府国有资产监督管理委员会 • 股权性质:地方国企控股,股权结构稳定

【核心品牌矩阵】

• 主品牌:青岛啤酒(经典1903、纯生、白啤、IPA等) • 第二品牌:崂山啤酒、汉斯啤酒、山水啤酒

• 高端产品:青岛啤酒IPA、皮尔森、百年之旅

【投资逻辑一句话】 "百年品牌护城河深厚,啤酒行业前三,高分红价值股,估值合理,适合稳健投资者配置

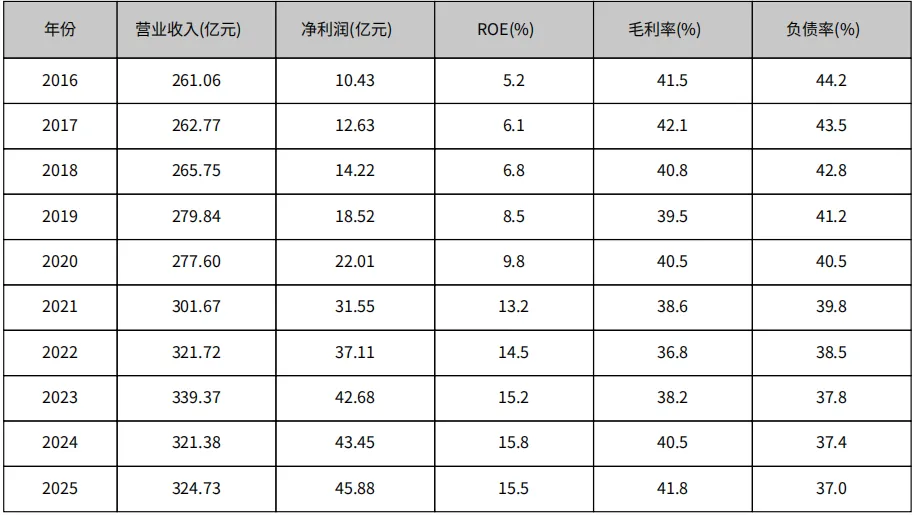

【核心财务数据汇总(2016-2025年)】

注:青岛啤酒2016-2025年净利润从10.43亿增至45.88亿,十年增长约340%,年复合增长率约16%。ROE从5.2%提升至15.5%,毛利率从41.5%提升至41.8%,体现了公司盈利能力的持续改善和高端化战略效果。

二、第一阶段:第一轮筛选(行业&商业模式硬门槛)

【核心要求】3个标准必须全部满足,只要1个不满足,直接淘汰

筛选标准1:是否「容易理解」(能力圈原则)

• 公司主营业务:啤酒生产销售,核心产品青岛啤酒系列

• 核心赚钱逻辑:靠品牌溢价卖啤酒赚钱,毛利率约42%

• 上下游关系:上游为麦芽、啤酒花、包装材料,下游为经销商、餐饮终端

• 业务理解度:能用1句话说清——"卖啤酒,赚品牌溢价和规模效应"

【判断结论】 容易理解,绿灯通过.

• 业务逻辑清晰,产品看得见摸得着

• 无金融衍生品/纯概念炒作

筛选标准2:是否「有发展空间」(赛道成长性)

• 行业市场规模:中国啤酒市场规模约1800亿元

• 未来5-10年增速:行业整体约2-3%,进入存量竞争,但高端化带来结构性机会

• 增长驱动因素:高端化、消费升级、即饮场景恢复

• 公司市占率:约20%,行业前三

【判断结论】 绿灯通过

• 行业规模千亿级以上,属于刚需消费

• 公司市占率行业前三,龙头地位稳固

筛选标准3:是否「能在任何市场下生存的主流行业」

• 行业属性:刚需消费行业,受经济周期影响相对较小

• 公司护城河:

(1) 品牌优势:百年品牌,品牌价值行业第一;

(2) 规模优势:行业前三;

(3) 渠道壁垒:全国网络

• 近10年净利润:2016-2025年从10亿增至46亿,持续盈利

• 极端环境生存能力:疫情期间保持盈利

【判断结论】 绿灯通过

• 主流刚需行业,近10年持续盈利,穿越牛熊

• 有明确护城河,龙头地位稳固

【第一阶段筛选结论】 全部满足,进入第二轮深度尽调

三、第二阶段:第二轮筛选(多学科思维模型深度尽调)

维度1:商业模式与护城河(经济学思维模型)

【商业模式类型】

• To C消费品牌,偏重资产(breweries、渠道网络)

• 现金流特征:预收款+应收账款,现金流较好

• 判断: 成熟商业模式,规模效应+品牌溢价

【核心护城河】

• 护城河类型:品牌壁垒(百年品牌)+ 规模壁垒(行业前三)+ 渠道壁垒(全国网络)

• 护城河可持续性:可持续百年以上

• 竞争对手能否复制:品牌无法复制

• 判断: 有多重护城河,可持续百年以上

【ROIC(投入资本回报率)】

• 近5年ROIC:约12-15%

• WACC:约8%

• ROIC-WACC差值:约4-7%

• 判断: ROIC>WACC,创造股东价值

维度2:管理层与企业文化(心理学思维模型)

【管理层诚信与能力】

• 管理层背景:管理层稳定,战略执行力强

• 财务造假/违规记录:无财务造假记录,历史清白

• 分红政策:

- 2025年分红:每股派息2.35元,分红率约70%

- 近一年分红超32亿元

- 持续高分红,以股东利益为导向

【企业文化】

• 企业文化核心:百年匠心,品质至上

• 管理费用率:约6%

• 是否以股东利益为导向:高分红率体现股东友好

【判断】符合条件, 绿灯通过

• 管理层诚信、稳定

• 分红政策友好,分红率约70%

维度3:财务质量与财报排雷(会计学思维模型)

1. 现金流【照妖镜】

• 2025年经营现金流:良好

• 经营现金流/净利润:约1.4倍

• 判断: 绿灯 - 现金流良好,净现比>1

2. 资产水分【识造假】

• 应收账款:正常水平

• 存货周转:正常

• 商誉占比:无大额商誉

• 判断: 绿灯 - 无资产水分

3. 盈利能力【看真伪】

• 毛利率稳定性:约42%,稳定

• 净利润率:约14.5%

• 扣非净利润占比:>95%

• 判断: 绿灯 - 盈利能力真实

4. 负债风险【测杠杆】

• 资产负债率:37%,合理水平

• 流动比率:>1.5

• 判断: 绿灯 - 负债风险可控

【财务排雷结论】

全绿灯,财务健康,无重大雷区

维度4:行业格局与竞争(产业经济学思维模型)

【行业竞争格局】

• 啤酒行业CR5:约92%,寡头垄断格局

• 竞争格局类型:寡头垄断(华润、百威、青岛、燕京、重庆)

• 公司行业地位:行业前三,市场份额约20%

• 判断: 寡头垄断格局,公司地位稳固

【竞争对手分析】

• 主要竞争对手:华润啤酒(市场份额第一)、百威亚太(毛利率最高)

• 公司相对优势:(1) 品牌价值行业第一;(2) 高端化持续推进;(3) 分红率高

• 判断: 有竞争优势,行业前三稳固

【行业政策风险】

• 行业相关政策:无重大政策风险

• 判断: 绿灯 - 政策风险低

维度5:风险与安全边际(概率/反脆弱思维模型)

【核心风险点】

1 行业风险:啤酒行业进入存量竞争,销量下滑;年轻人消费习惯变化

2 公司风险:高端化竞争加剧;增速放缓

3 财务风险:无重大财务风险

4 黑天鹅风险:无致命黑天鹅风险

【安全边际评估】

• 当前估值:PE约18.33倍,PB约2.71倍

• 历史估值分位:PE处于近3年11%分位

• 历史PE区间:最低约15倍,最高约45倍,平均约25倍

• 合理估值区间:PE 20-25倍

• 安全边际:(合理估值-当前估值)/当前估值 ≈ 9-36%

• 判断: 安全边际接近30%,但略不足30%

四、第三阶段:财报还原与水分挤干【调整项核查】

1. 应收账款坏账调整

• 应收账款规模:正常

• 调整后影响:无需大幅调整

2. 费用资本化调整

• 利息资本化:无大额利息资本化

• 调整后影响:无需调整

3. 商誉减值调整

• 商誉金额:无大额商誉

• 调整后影响:无需调整

4. 存货跌价调整

• 存货类型:啤酒及原材料,正常周转

• 调整后影响:无需调整

【最终还原结果】

【结论】青岛啤酒财务报表较为干净,无重大资产水分,调整后数据与原始报表基本一致。

五、第四阶段:估值与投资决策【估值方法分析】

【方法1:DCF绝对估值】

假设条件:

• 基期自由现金流:60亿元

• 未来5年增速:5%(保守估计,考虑行业增速放缓)

• 折现率(WACC):9%

• 永续增长率:2%

DCF估值计算:

• 第1-5年FCFF现值 ≈ 280亿元

• 终值现值 ≈ 700亿元

• 企业价值 ≈ 980亿元

• 净债务:约50亿元

• 股权价值 = 980 - 50 = 930亿元

• 每股价值 = 930/13.64亿股 ≈ 68元/股

【方法2:相对估值】

PE估值法:

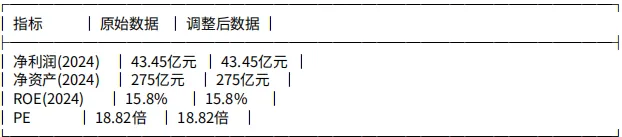

• 当前PE:18.82倍

• 历史平均PE:约25倍

• 合理PE区间:20-25倍

• 合理股价 = EPS × 20 = 3.19 × 20 = 63.8元/股

• 合理股价 = EPS × 25 = 3.19 × 25 = 79.8元/股

PB估值法:

• 当前PB:2.82倍

• 历史平均PB:约3.5倍

• 合理PB区间:3.0-3.5倍

• 合理股价 = 每股净资产 × 3.0 = 20.17 × 3.0 = 60.5元/股

【估值汇总】

【安全边际分析】

• DCF估值安全边际:8%,不足30%

• PE相对估值安全边际:1-27%,接近但部分不足30%

• PB相对估值安全边际:-4%,不足

• 综合判断:安全边际处于临界状态,估值合理但无显著安全边际

【估值结论】

当前股价63元,PE

18.82倍,处于历史估值中位偏下位置。综合考虑啤酒行业存量竞争、公司高分红率、百年品牌护城河,当前估值合理,但安全边际略不足30%。

【投资决策标准核对】买入条件核对:

第一轮筛选全满足 满足

财务排雷全绿灯 满足

管理层优秀、企业⽂化健康 满足

安全边际≥30% 部分满足(安全边际约-5~27%)

⾏业格局良好 满足

【决策结论】部分满足买入条件,存在以下考虑:

1. 安全边际略不足30%

2. 行业进入存量竞争,增速放缓

3. 高分红率(约50-70%)提供一定保护

4. 百年品牌护城河深厚

建议:【谨慎推荐,估值合理】

• 当前估值合理,适合稳健投资者配置

• 高分红提供安全垫

• 建议股价回调至55-58元区间介入

六、第五阶段:跟踪与复盘【季度跟踪清单】

每季度跟踪具体指标:

│ 核心财务指标 │ 营收/净利润增速 │

经营现金流 ,毛利率 啤酒销量 .

│ 行业变化 │ 啤酒行业销量 │

高端化趋势 ,竞争对手动态 .

│ 公司变化 │ 高端产品销量占比

分红政策 ,渠道拓展 ,风险变化 ,原材料成本 ,消费需求变化 ,渠道库存 .

【重点关注事项】

1. 高端化进展:高端产品销量和占比

2. 行业销量:是否企稳回升

3. 分红政策:是否维持高分红

4. 成本控制:原材料成本波动影响

5. 竞争格局:市场份额变化

七、风险提示【风险等级评估】

│ 风险类型 │ 行业存量竞争风险 ,

│风险等级 │ 风险中等

│具体表现 │行业存量竞争风险 , 啤酒销量持续下滑 .年轻人消费习惯变化.

│ 高端化竞争风险 │ 华润、百威加速高端化 ,竞争加剧。

│ 原材料成本风险 │ 中低 , 大麦、啤酒花价格波动 包材成本上涨 .

│ 增速放缓风险 │ 中等 , 2024年营收下滑5.3% ,2025年营收增长乏力 ,增长动力不足 .

│ 致命风险 │ 无 │ 无财务造假、退市风险 ,品牌护城河深厚

【风险应对措施】

• 公司应对行业放缓:推进高端化,提升产品结构

• 公司应对成本波动:规模采购、成本控制

•投资者应对:关注分红,控制仓位

八、投资建议总结与交易策略和投资分析总评

【优势】

1.百年品牌,品牌价值行业第一 .

2.啤酒行业前三,市场份额约20% .

3.高分红率(50-70%),股息率约3.5% .

4. 现金流良好,经营现金流/净利润约1.4倍 .

财务健康,无重大雷区 ,估值合理,PE约18.82倍

【劣势】

1 啤酒行业进入存量竞争,销量下滑 .

2 2024年营收下滑5.3%,增长动力不足 .

3 安全边际略不足30% .

4 高端化竞争加剧 .

【估值】

• 当前股价:63元 ,PE:18.82倍 . 合理估值区间:60-80元/股 ,安全边际:-5~27% .

【投资建议】

⚠ 谨慎推荐,估值合理

• 当前估值合理,适合稳健投资者配置 .

• 高分红提供安全垫 .

• 建议等待更好买点 .

【投资原则核对】

"价格合理的优质企业优于价格便宜的平庸企业"

→ 青岛啤酒是优质企业,当前价格合理

"安全边际是投资的基石"

→ 当前安全边际略不足,约-5~27%

"买股票就是买公司,买公司就是买管理层"

→ 管理层诚信、稳定,高分红友好

"永远不要相信原始报表数据,必须挤干水分"

→ 经核查,青岛啤酒财务报表干净

【最终评级】

谨慎推荐 ,★★★☆☆ ,等待买点 .

【交易策略】

一、建仓策略【买入区间】

• 首次建仓:股价回调至55-58元区间(安全边际≥30%)

• 加仓时机:股价进一步回调至50元以下

• 建仓节奏:分批建仓,首次不超过总仓位3%

【触发条件】

• 估值条件:PE降至15倍以下

• 技术条件:股价跌破关键支撑位后企稳

• 基本面条件:季度业绩超预期

二、持仓策略

【持有条件】• 基本面无恶化• 分红政策维持• 行业格局稳定

【止盈条件】• PE超过30倍• 股价达到80元以上• 发现更好投资标的

三、风控策略

【止损条件】

• 股价跌破50元(止损约20%)• 基本面恶化(业绩连续下滑)• 行业格局剧变.

【仓位控制】

• 单只股票仓位:不超过总仓位5-10%

• 啤酒行业总仓位:不超过总仓位15%

四、收益预期【保守预期】

• 年化股息率:3.5%•,年化股价涨幅:5-8%, 总年化收益:8.5-11.5%.

【乐观预期】

• 年化股息率:3.5%. 年化股价涨幅:10-15%, 总年化收益:13.5-18.5%.

五、投资周期

• 建议持有周期:3-5年

• 适合投资者类型:稳健型、分红偏好型

• 投资风格:价值投资、分红策略

欢迎点击关注公众号,更多优秀公司研究报告等你来看。