本报告/资料下载领取方式详见文末

(一)乳腺癌

乳腺癌是全球女性最常见被诊断出的恶性肿瘤,亦是癌症相关死亡一大病因。在中国,乳腺癌新发病例由2018年的322,200例增至2024年的374,700例,预计2032年将达至435,000例。增加患乳腺癌风险的因素有多种,包括遗传倾向(BRCA1或BRCA2突变)、雌激素及孕激素影响,以及体重、饮食或饮酒等生活方式因素。

根据疾病阶段,乳腺癌可大致分类为早期乳腺癌及晚期乳腺癌。早期乳腺癌患者指罹患局部早期肿瘤的患者,占总乳腺癌新发病例约60-70%。对早期乳腺癌患者而言,手术是首选的治疗方案。晚期乳腺癌患者指罹患局部晚期或转移性肿瘤的患者,占总乳腺癌患者约30-40%。

根据疾病的分子亚型,乳腺癌通常分为三大亚型,即HR+/HER 2-乳腺癌、HER2+乳腺癌和TNBC:

HR+/HER2-乳腺癌是中国最高发的亚型,占病例总数约75%。HR+/HER2-乳腺癌的特征是雌激素受体(ER)及╱或孕激素受体(PR)水平偏高,人类表皮生长因子2(HER2)蛋白没有过度表达,与转移性阶段中的其他亚型相比,HR+/HER2-乳腺癌具有较好预后及较高生存率。HR+/HER2-乳腺癌患者中约有30%被诊断为晚期乳腺癌。在中国,晚期HR+/HER2-乳腺癌的五年生存率约为20%,突显对更有效治疗策略的迫切需求。在中国,晚期HR+/HER2-乳腺癌的标准一线治疗包括内分泌治疗,如芳香化酶抑制剂(AI)和选择性ER降解剂(SERD)(如氟维司群),并联合CDK4/6抑制剂治疗。后线治疗的其他药物疗法包括化疗、PI3K抑制剂(已获批:两款;临床开发:八款)、mTOR抑制剂(已获批:一款;临床开发:三款)及ADC(已获批:两款;临床开发:五款)。手术及放射治疗主要用作症状控制的姑息治疗。此外,内分泌治疗联合CDK4/6抑制剂阿贝西利及瑞波西利是治疗HR+/HER2-早期乳腺癌推荐的术后辅助治疗。根据灼识谘询的资料,于2024年,中国符合CDK4/6抑制剂辅助治疗条件的早期HR+/HER2-乳腺癌患者约有186,100人,预计2032年将达至243,800人,2024年起的复合年增长率为3.4%。

HER2+乳腺癌约占乳腺癌病例总数的15%。HER2+乳腺癌的特征是HER2蛋白过度表达,通常比HR+/HER2型更具侵袭性,进展更快。在中国,晚期HER2+乳腺癌的标准疗法主要包括化疗、HER2单克隆抗体等靶向治疗、酪氨酸激酶抑制剂(TKI)及HER2 ADC。

TNBC是恶性程度最高的乳腺癌亚型,进展及扩散速度较快、治疗选择较少、预后往往较差。TNBC(即三阴性乳腺癌)的特征是缺乏ER、PR和HER2蛋白,是一种侵袭性特别强的亚型,耐药性极高、病情进展极快,预后极差。在中国,目前晚期TNBC的一线治疗包括单药或双药化疗。

在中国,乳腺癌的治疗模式如下。

附注:ET:内分泌治疗;TAM:他莫昔芬;AI:芳香化酶抑制剂;CD K4/6 i:CD K4/6抑制剂;T-DM1:恩美曲妥珠单抗;T-Dxd:德曲妥珠单抗;A,蒽环类药物;T,紫杉类药物;C,环磷酰胺;G,吉西他滨;X,卡培他滨;Cb,卡铂;H/P,曲妥珠单抗╱帕妥珠单抗;OFS,卵巢功能抑制

资料来源:CSCO2025、灼识谘询

(二)CDK4/6抑制剂

细胞周期蛋白依赖性激酶(CDK)是一个酶家族,在细胞周期(细胞分裂与复制的过程)中发挥重要调节作用。CDK的激活是透过与称为细胞周期蛋白的调节蛋白结合,形成细胞周期蛋白-CDK复合物。CDK家族的两个特定成员CDK4及CDK6对于细胞周期的G1期至关重要。在这个时期,细胞为DNA合成和最终分裂作准备。当与细胞周期蛋白D蛋白结合时,这些激酶(细胞周期蛋白D-CDK4/6复合物)可使肿瘤抑制蛋白失活,最终促进细胞周期进程。然而,在包括乳腺癌在内的许多癌症中,CDK4/6通路会出现调节失常,导致细胞增殖和肿瘤生长不受控制。这使得CDK4及CDK6成为具有吸引力的癌症治疗目标。

CDK4/6抑制剂是针对这种失调通路所设计的一类药物,可选择性地抑制CDK4及CDK6酶的活性。通过阻断这些激酶,CDK4/6抑制剂可以诱导细胞周期在G1期发生停滞,防止癌细胞分裂与增殖。这种作用机制对CDK4/6通路失调造成的癌症(例如HR+/HER2-乳腺癌)尤为有效。作为晚期HR+/HER2-乳腺癌的标准治疗选择,相较于单独使用传统内分泌治疗,CDK4/6抑制剂与内分泌治疗联合使用可显着改善乳腺癌患者的无进展生存期(PFS),且耐受性良好。

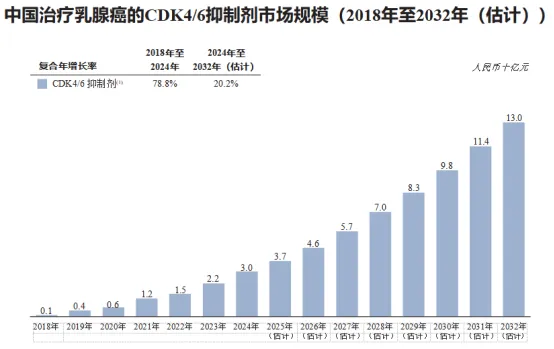

(三)中国治疗乳腺癌的CDK4/6抑制剂潜在市场规模

自2018年第一款CDK4/6抑制剂获得国家药监局批准以来,这类药物的市场经历了稳定增长。在新型CDK4/6抑制剂进入市场并获列入国家医保目录的浪潮驱动下,中国CDK4/6抑制剂市场由2018年的人民币1亿元增至2024年的人民币30亿元,复合年增长率为78.8%,预计2032年将达至人民币130亿元,2024年至2032年的复合年增长率为20.2%。下图载列中国治疗乳腺癌的CDK4/6抑制剂潜在市场规模。

附注:

(1)根据灼识谘询的资料,2018年至2024年的较高增长率主要受有利的政策因素驱动,尤其是CDK4/6抑制剂被纳入国家医保目录,这大幅扩大了市场准入及推动数量增长。2024年之后增长率放缓,反映了市场规模基数扩大后的自然减速;然而,年度市场增长的绝对值预计将持续上升。预期未来增长将得到适应症扩展(包括应用辅助疗法)的支持。

资料来源:年报、灼识谘询

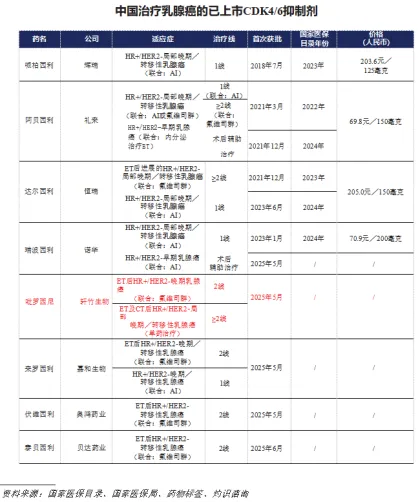

(四)中国CDK4/6抑制剂竞争格局

截至最后实际可行日期,中国有八款创新CDK4/6抑制剂获批用于治疗乳腺癌,包括作为单药治疗及联合氟维司群治疗的吡罗西尼(XZP-3287)。吡罗西尼是中国唯一一款作为单药治疗的已获批CDK4/6抑制剂。阿贝西利及瑞波西利(联合AI)是唯二获批作为术后辅助治疗用于治疗HR+/HER2-早期乳腺癌的CDK4/6抑制剂。截至同日,中国有五款CDK4/6抑制剂候选药物处于III期或以上,其中达尔西利及瑞波西利(联合内分泌治疗)是唯二用于辅助治疗的候选药物。XZP-3287不仅是针对所有治疗线(包括一线、二线等)的晚期HR+/HER2-乳腺癌的综合解决方案,亦是正在同时探索作为术后辅助治疗用于治疗早期乳腺癌的潜力的中国少数候选药物之一。

《中国创新药市场(消化系统疾病、乳腺癌药物、肺癌药物、其他特定选定肿瘤药物)行业深度分析报告(发展现状、驱动因素、未来趋势、竞争格局)》原文WORD版:请回复“报告232”免费下载。