执行摘要 行业概述 产业链结构 市场规模与增长 竞争格局分析 技术发展现状 政策环境与投资机会 风险提示 数据来源与参考

? 摘要

光纤作为光通信的核心基础材料,是现代信息社会的"神经网络"。2026 年 2 月,我国光纤出口数据表现亮眼:**出口量 3779.9 吨,同比增长 63.6%;出口金额 7.9 亿元,同比增长 126.8%**,显示行业景气度持续回升。

核心观点:

? 行业需求端受益于 5G 建设、数据中心扩容、东数西算等国家战略驱动 ? 上游光纤预制棒技术壁垒最高,是产业链价值核心 ? 头部企业一体化布局完善,长飞光纤、亨通光电等形成"光棒 - 光纤 - 光缆"全产业链能力 ? 光模块/光器件环节受益于 AI 算力需求爆发,增速显著

? 行业概述

2.1 光纤定义与原理

光纤是一种由玻璃或塑料制成的纤维,可作为光传导工具,核心原理是光的全反射。

基本结构:

纤芯:光信号传输通道,高折射率 包层:包裹纤芯,低折射率,实现全反射 涂覆层:保护作用,增强机械强度

2.2 主要应用领域

? 产业链结构

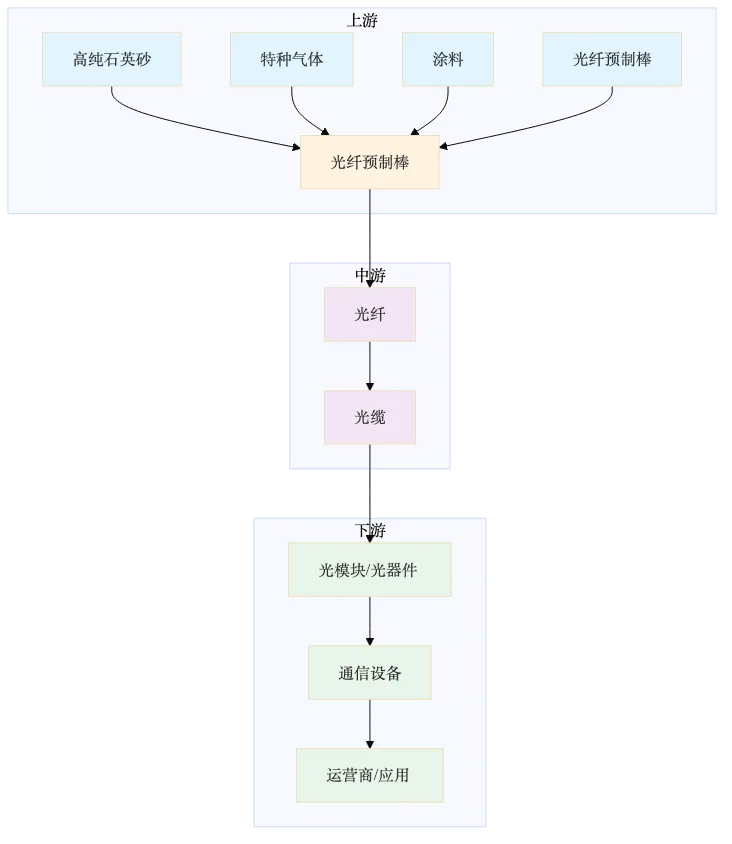

图:光纤产业链结构全景图(上游→中游→下游)

3.1 上游:核心材料 + 光纤预制棒

技术壁垒:⭐⭐⭐⭐⭐(最高)

价值占比:约占产业链总价值的60-70%

核心材料供应商

| 高纯石英砂 | ||

| 特种气体 | ||

| 涂料 | ||

| 其他材料 |

光纤预制棒主要企业

| 长飞光纤 | |||

| 亨通光电 | |||

| 中天科技 | |||

| 烽火通信 | |||

| 永鼎股份 | |||

| 通鼎互联 |

3.2 中游:光纤 + 光缆

技术壁垒:⭐⭐⭐(中等)

价值占比:约占产业链总价值的20-25%

光纤主要企业

光缆主要企业

3.3 下游:光模块 + 应用

技术壁垒:⭐⭐⭐⭐(高)

价值占比:约占产业链总价值的**15-20%**(光模块环节增速最快)

光模块/光器件主要企业

| 中际旭创 | ||

| 新易盛 | ||

| 天孚通信 | ||

| 源杰科技 | ||

| 光迅科技 | ||

| 长光华芯 | ||

| 仕佳光子 |

应用端

? 市场规模与增长

4.1 出口数据(2026 年 2 月)

┌────────────────────────────────────────┐│ 2026 年 2 月光纤出口数据 │├────────────────────────────────────────┤│ 出口量:3779.9 吨 │ 同比 +63.6% ││ 出口额:7.9 亿元 │ 同比 +126.8% ││ 均价:约 20.9 万元/吨 │ 同比 +38.7% │└────────────────────────────────────────┘数据解读:

出口量价齐升,显示海外需求强劲 均价提升反映产品结构优化(高端产品占比提升) 同比增长显著,行业景气度回升

4.2 全球市场规模

4.3 需求驱动因素

5G 建设:基站密度提升,前传/中传/回传网络需求 东数西算:数据中心互联,骨干网扩容 千兆光网:FTTR 入户,光纤到房间 AI 算力:数据中心内部高速互联(800G/1. 6T 光模块) 海缆建设:海上风电、跨洋通信

? 竞争格局分析

5.1 产业链一体化程度

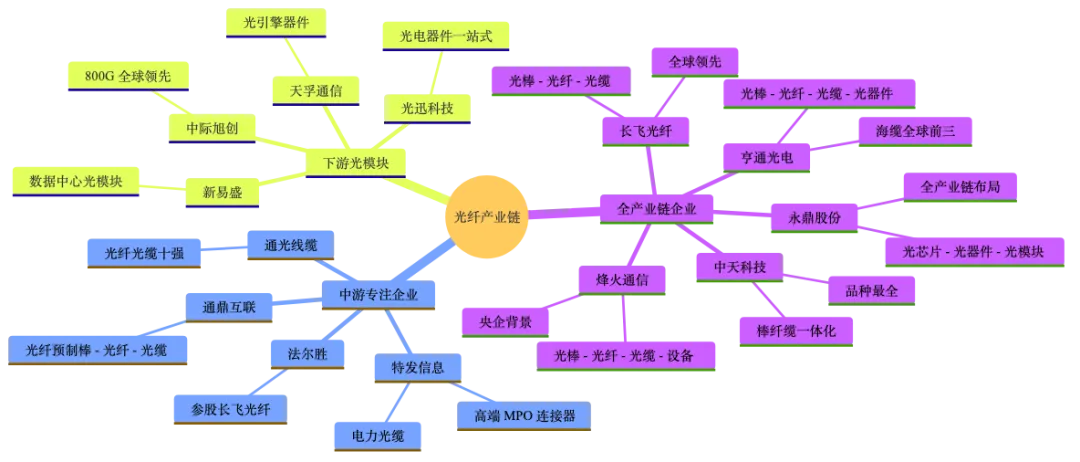

图:光纤产业链竞争格局思维导图(全产业链企业 vs 中游专注企业 vs 下游光模块)

5.2 重点公司深度梳理

? 长飞光纤(601869. SH / 06869. HK)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 产能规模 | |

| 市场布局 |

? 亨通光电(600487. SH)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 产能规模 | |

| 市场布局 |

? 中天科技(600522. SH)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 产能规模 | |

| 市场布局 |

烽火通信(600498. SH)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 产能规模 | |

| 市场布局 |

永鼎股份(600105. SH)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 市场布局 |

光迅科技(002281. SZ)

| 行业地位 | |

| 核心优势 | |

| 技术实力 | |

| 市场布局 |

通鼎互联(002491. SZ)

| 行业地位 | |

| 核心优势 | |

| 市场布局 |

特发信息(000070. SZ)

| 行业地位 | |

| 核心优势 | |

| 市场布局 |

中利集团(002309. SZ)

| 行业地位 | |

| 核心优势 | |

| 市场布局 |

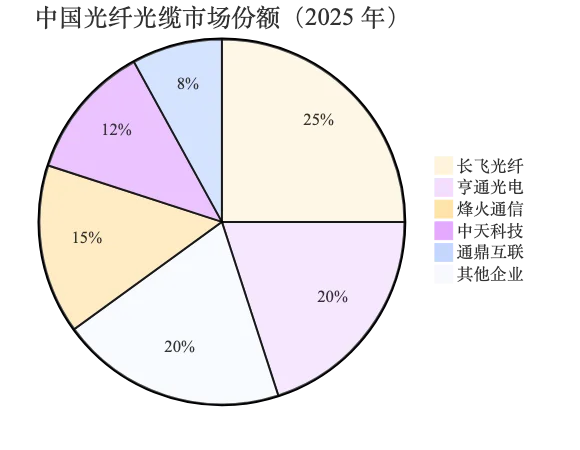

5.3 市场份额对比

图:2025 年中国光纤光缆市场份额对比(长飞光纤 25% 领先)

? 技术发展现状

6.1 光纤技术演进

6.2 光模块技术趋势

6.3 关键技术突破

✅ 光纤预制棒:国产 VAD 工艺成熟,打破海外垄断 ✅ 超低损耗光纤:G. 654. E 实现量产,支撑 400G/800G 传输 ✅ 光芯片:25G DFB 实现国产化,50G 研发中 ⚠️ 高端光芯片:100G+EML 仍依赖进口

?️ 政策环境与投资机会

7.1 政策支持

| 东数西算工程 | ||

| 双千兆网络 | ||

| 新基建 | ||

| 十四五规划 |

7.2 投资机会

✅ 重点关注方向

光模块/光器件

AI 算力驱动 800G/1. 6T 需求爆发 推荐:中际旭创、新易盛、天孚通信 光纤预制棒

技术壁垒最高,盈利能力强 推荐:长飞光纤、亨通光电 海缆

海上风电 + 跨洋通信双轮驱动 推荐:亨通光电、中天科技 光芯片

国产替代空间大 推荐:源杰科技、长光华芯

⚠️ 风险提示

? 数据来源与参考

数据来源

海关总署:2026 年 2 月光纤出口数据 CRU:全球光纤光缆市场报告 LightCounting:光模块市场追踪 企业公告:上市公司年报、季报 运营商集采公告:中国移动/联通/电信光纤光缆集采结果 行业协会:中国通信企业协会、中国光学光电子行业协会

参考报告

《中国光纤光缆产业发展白皮(2025)》 《全球光模块市场研究报告(2026)》 《5G 承载网技术与发展报告》 《东数西算工程对光通信产业影响分析》

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?