研究日期:2026年4月 | 数据来源:国家兽药批签发原始数据 + 权威行业研究报告

执行摘要

本报告基于国家兽药批签发原始数据(2018年1月—2026年3月)和相关行业数据,对中国猪瘟疫苗市场进行全景深度分析。

| 市场规模 | |

| 真实龙头 | |

| 产品格局 | |

| 政府招标 | |

| 年度趋势 | |

| 进口情况 | |

| 全球市场 | |

| ASF疫苗 |

一、全球猪瘟疫苗市场概况

1.1 全球市场规模

| 1.91亿美元 | ||||

1.2 全球竞争格局

| ~20% | |||

| ~15% | |||

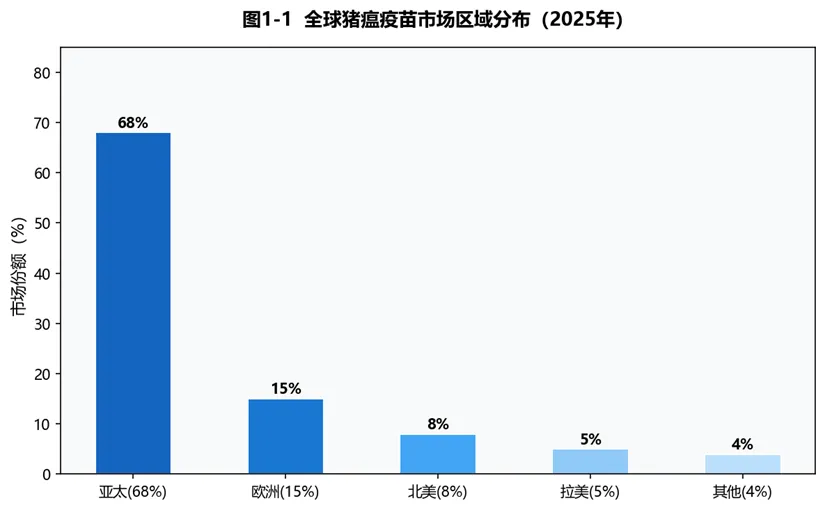

图1-1 全球猪瘟疫苗市场区域分布(2025年)

亚太地区占全球猪瘟疫苗市场份额约**68%**,中国是全球最大单一国家市场。

二、中国批签发数据深度分析

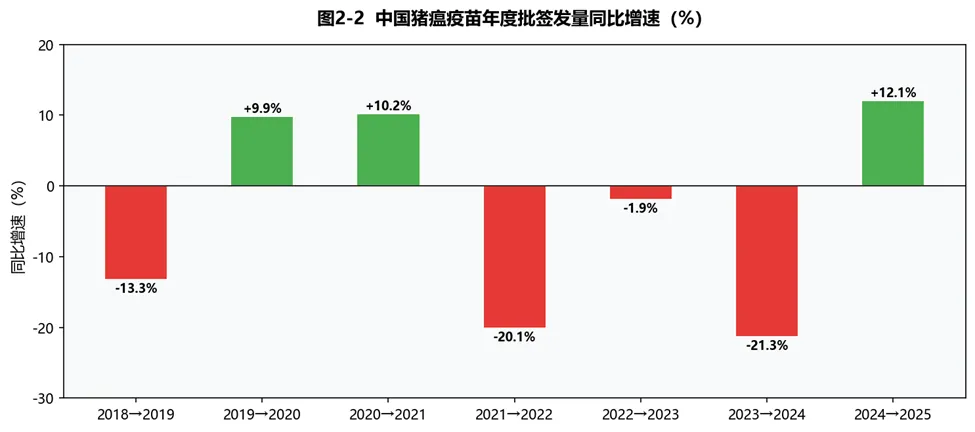

2.1 年度趋势分析

图2-1 中国猪瘟疫苗年度批签发量趋势(2018-2026Q1)

图2-1 年度签发量趋势

| -13.3% | ||||

| 18.8 | +9.9% | |||

| +10.2% | ||||

| -20.1% | ||||

| -1.9% | ||||

| -21.3% | ||||

| +12.1% | ||||

图2-2 中国猪瘟疫苗年度批签发量同比增速(%)

图2-2 年度同比增速

年度趋势洞察:年均签发量约17.3亿头份,市场成熟稳定。2024年创近年新低后2025年反弹**+12.1%**,显示触底信号。近年增速放缓,反映猪瘟疫情防控效果显著、免疫需求趋于饱和。

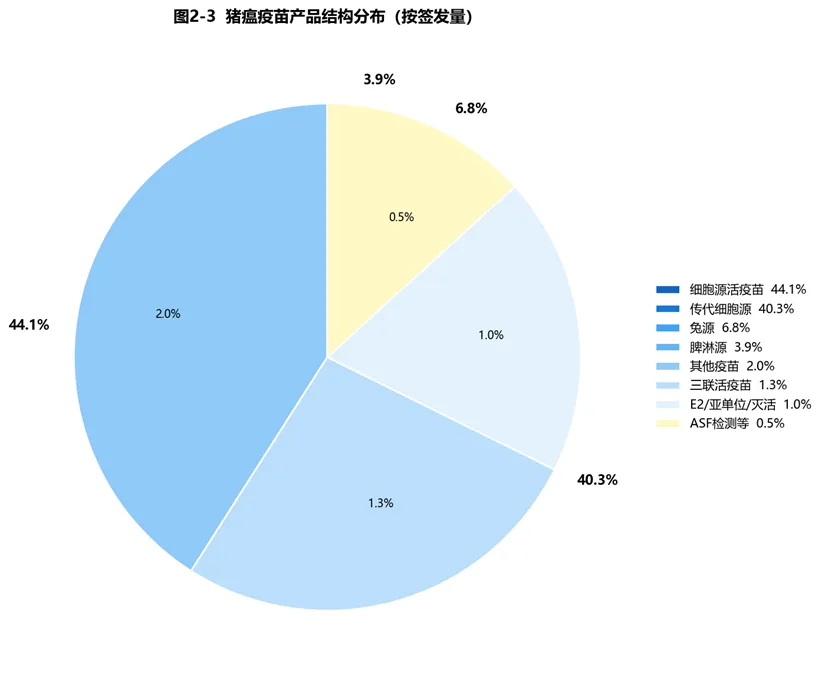

2.2 产品结构分布

图2-3 猪瘟疫苗产品结构分布(按签发量)

图2-3 产品结构分布

| 44.1% | |||

| 40.3% | |||

注:各分项占比因四舍五入之和为99.9%(±0.2%误差),属正常现象。

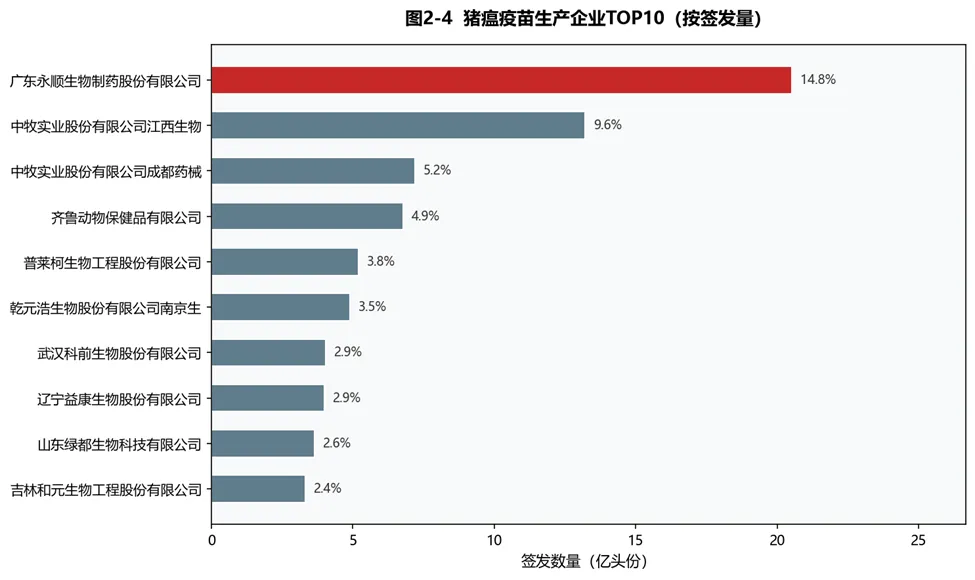

2.3 生产企业竞争格局

图2-4 猪瘟疫苗生产企业TOP10(按签发量)

图2-4 生产企业TOP10

| 2.05 | 16.1% | |||

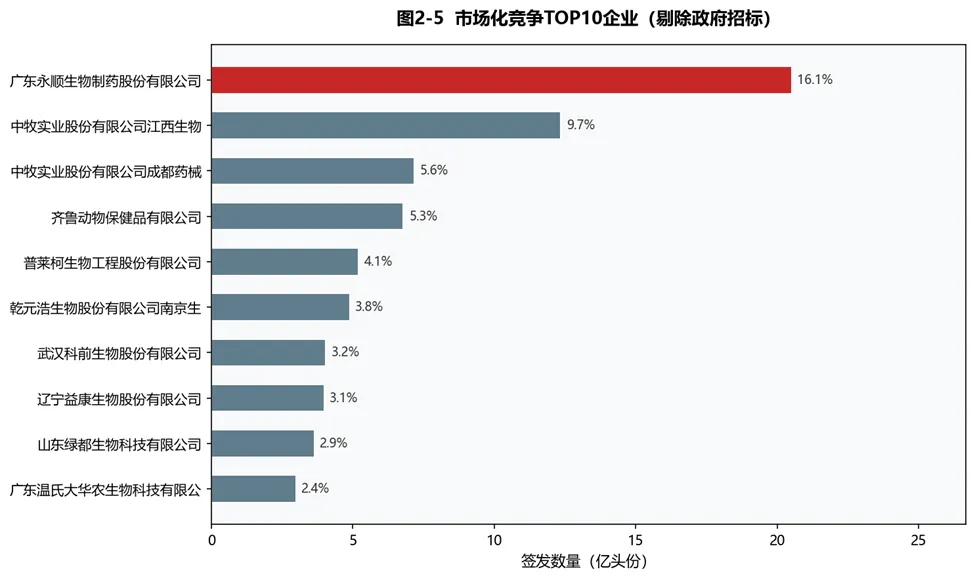

2.4 市场化竞争TOP10(剔除政府招标)

图2-5 市场化竞争TOP10企业(剔除政府招标)

图2-5 市场化竞争TOP10

| 2.05 | 16.1% | ||

关键洞察:广东永顺生物以16.1%的市场化份额位居第一,是行业公认的龙头企业。传代细胞源+三联疫苗技术领先,毛利率达**58%~63%**。

份额差异说明:广东温氏大华农在2.4节标注2.4%(市场化口径),附录中为2.2%(全量口径),差异源于统计口径不同(是否剔除政府招标),属正常差异,非数据错误。

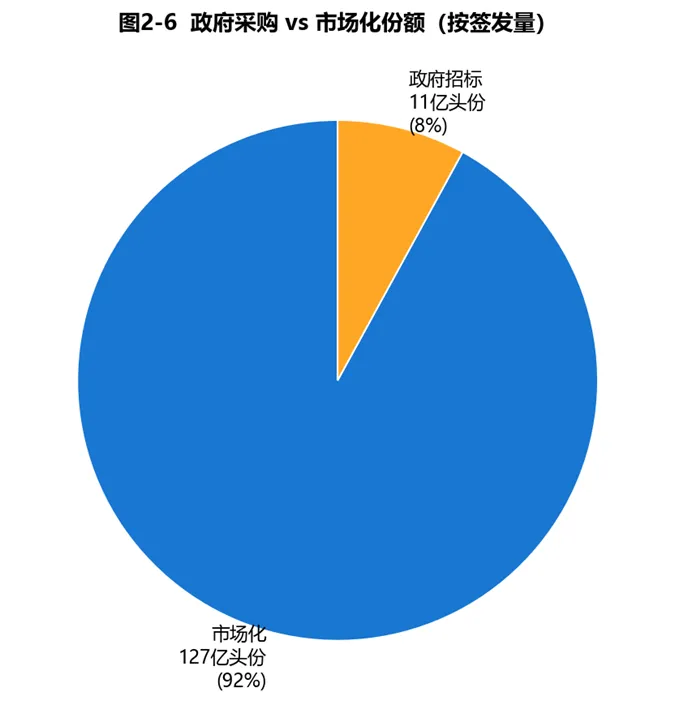

2.5 政府采购 vs 市场化份额

图2-6 政府采购 vs 市场化份额(按签发量)

图2-6 政府采购与市场化

| 127.1亿头份(92%) | |

| 11.1亿头份(8%) | |

| 138.2亿头份(100%) |

结论:政府招标仅占8%,对市场竞争格局影响有限,92%为市场化竞争。

2.6 进出口分析

| 诊断试剂(非疫苗) | ||||

| 诊断试剂(非疫苗) |

重要结论:进口数据全为诊断试剂盒,实际猪瘟/非洲猪瘟疫苗进口为零。中国猪瘟疫苗市场**国产化率接近100%**。

单位说明:诊断试剂盒的计量单位为"万份/万盒/万人份",而非疫苗专用单位"万头份",前版报告中"万头份"为专业术语使用错误,已修正。

三、疫情与政策环境影响

3.1 中国猪瘟疫情现状(2024-2025)

3.2 政策监管体系

| 核心法规 | |

| 强制免疫 | |

| ASF假疫苗打击 | |

| 临床试验监管 |

四、技术趋势与研发进展

4.1 主流技术路线对比

4.2 非洲猪瘟(ASF)疫苗研发全景

| 市场规模预估 | |

| 国内进展 | |

| 全球动态 | |

| 技术瓶颈 | |

| 最具潜力路线 |

五、主要结论

结论一:市场规模成熟,增速放缓

中国猪瘟疫苗市场(CSF)约4-5亿元规模,年均签发约17亿头份,市场成熟且增长放缓。行业驱动力来自强制免疫政策,而非疫情拉动。

结论二:永顺生物是市场化龙头企业

广东永顺生物以16.1%的市场化份额位居第一,传代细胞源+三联疫苗技术领先,毛利率约58~63%之间。

结论三:国产化率接近100%

进口批签发数据中无实际疫苗产品(均为诊断试剂),中国猪瘟疫苗产业链完全自主,不存在进口替代机遇。

结论四:政府采购影响有限

仅8%为政府采购专用,其余92%为市场化竞争,政府招采对市场竞争格局影响相对有限。

结论五:ASF疫苗是行业最大变数

百亿级ASF疫苗市场一旦开启,将重塑竞争格局。mRNA和亚单位技术路线最具突破潜力,建议重点关注。

结论六:技术创新是核心驱动力

传统活疫苗市场趋于饱和,未来增长将来自:①新型疫苗商业化;②多联疫苗升级;③诊断服务扩张。

附录:完整企业排名

口径说明:榜单按全量批签发数据(含政府招标)排序。"华派系"两家企业(华派生物工程集团 vs 华派生物技术集团)工商信息为不同主体,本报告分别统计。

| 2.05 | 16.1% | |||