2025年,华源控股经营呈现“营收稳、盈利爆、现金流优”的核心特征,经营质量实现跨越式提升:

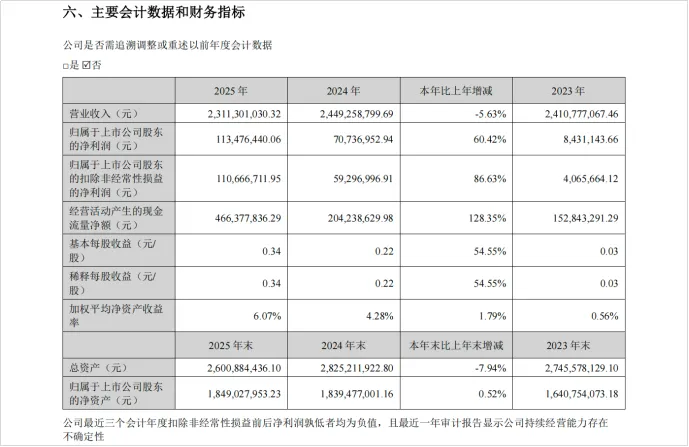

营业收入23.11亿元,同比下降5.63%,在包装行业需求收缩、下游化工/润滑油行业复苏缓慢的背景下,守住营收基本盘;

归母净利润1.13亿元,同比大增60.42%;扣非净利润1.11亿元,同比暴涨86.63%,核心主业盈利能力彻底释放;

经营活动现金流净额4.66亿元,同比激增128.35%,现金流创近年新高,资金安全垫持续加厚;

基本每股收益0.34元,同比增长54.55%,加权平均净资产收益率6.07%,盈利效率稳步提升。

从咨询视角看,公司盈利翻倍并非依赖非经常性损益,而是成本管控、精益生产、财务优化的综合结果:财务费用同比大降64.67%,营业成本同比下降8.10%,毛利率同比提升2.21个百分点,真正实现“提质增效、向管理要利润”。

华源控股作为国内化工罐包装龙头,坚守包装主业基本盘,通过产品高端化、产能全国化、客户头部化,抵御行业周期压力:

1.业务结构稳固,核心产品抗周期

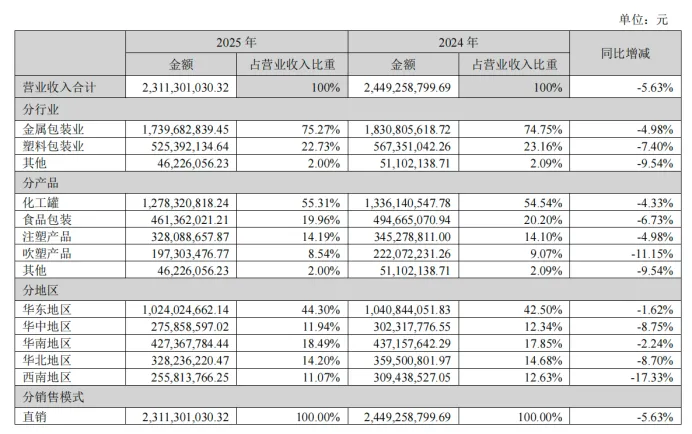

金属包装营收17.40亿元(占比75.27%),塑料包装营收5.25亿元(占比22.73%),化工罐仍是核心支柱(营收12.78亿元,占比55.31%);食品包装营收4.61亿元,成为第二增长曲线,覆盖金属盖、食品罐、印涂铁等产品,切入娃哈哈、旺旺、奥瑞金等头部客户。

2.毛利率逆势提升,成本管控成效显著

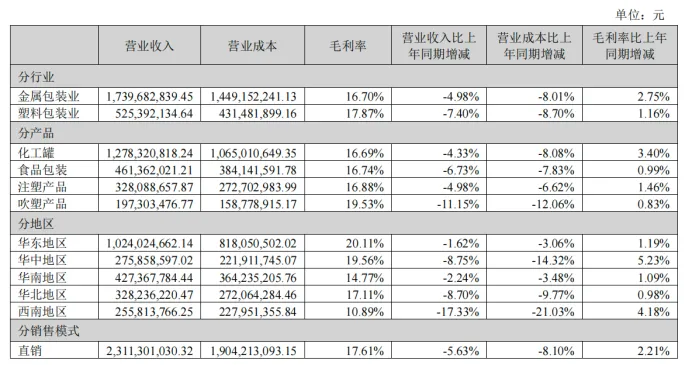

金属包装毛利率16.70%,同比提升2.75个百分点;塑料包装毛利率17.87%,同比提升1.16个百分点。公司通过集中采购、精益生产、柔性产线改造,有效对冲原材料价格波动,成为盈利增长的核心动力。

3.全国产能布局,绑定头部客户

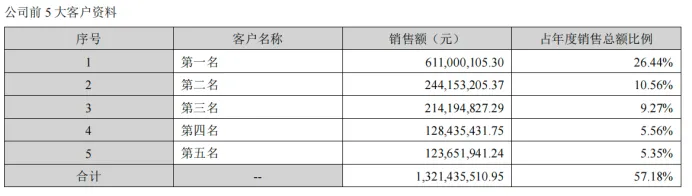

公司在华东、华南、华中、西南布局生产基地,实现“贴近客户、门对门服务”,深度绑定立邦、阿克苏、壳牌、美孚等国际巨头,前五名客户销售额占比57.18%,客户粘性强、回款质量高,构筑行业护城河。

2025年是华源控股战略转型的元年,公司跳出传统包装边界,精准切入半导体设备国产替代赛道,这是本次财报最大的亮点:

1.快速布局,构建半导体产业矩阵

收购暖芯科技51%股权,切入半导体专用温控设备及零配件赛道,扣非净利润994.32万元,完成业绩承诺的110.48%;

2.合资设立致源真空(持股51%),布局半导体分子泵核心业务;

收购上海寰鼎51%股权,拓展半导体RTP快速热处理设备、封测设备及耗材。

3.协同优势明显,国产替代空间广阔

公司依托包装主业的精密制造、精益管理、供应链整合能力,快速适配半导体设备的高精度制造要求,卡位温控设备、分子泵等核心耗材赛道,享受半导体国产替代的行业红利,彻底打开长期成长空间。

从咨询视角看,华源控股的跨界并非盲目多元化,而是“精密制造能力迁移+高端赛道升级” 的理性选择,是传统制造企业转型的优质范本。

1.财务结构健康,抗风险能力拉满

总资产26.01亿元,资产负债率28.57%,同比下降4.49个百分点,处于行业极低水平;短期借款同比下降43.14%,偿债能力大幅提升;货币资金+理财超5.5亿元,资金流动性充足。

2.研发持续投入,技术壁垒加固

全年研发投入8192万元,占营收比例3.54%,累计授权专利400余项(发明专利70余项),聚焦智能包装、防伪技术、半导体设备研发,推动产品向高端化、智能化升级。

3.治理规范,运营合规

公司治理结构完善,无控股股东资金占用、违规担保等问题,天健会计师事务所出具标准无保留意见;2025年回购注销635万股股份,优化股本结构,彰显对长期价值的信心。

结合行业趋势与企业经营现状,我们认为华源控股未来发展需聚焦三大核心:

1.放大食品包装增量,优化产品结构

依托预制菜、宠物食品、罐头食品的消费升级趋势,加大食品包装产能与研发投入,提升高毛利产品占比,对冲化工包装周期压力。

2.深化半导体业务整合,加速商业化落地

加快暖芯科技、致源真空、上海寰鼎的业务协同,快速拓展半导体客户,将业绩承诺转化为持续增长,真正形成第二增长曲线。

3.应对行业挑战,强化风险管控

警惕原材料价格波动、客户集中度较高、包装行业同质化竞争三大风险,通过长期锁价、客户拓展、差异化产品,提升抗周期能力。

2025年是华源控股经营提质、战略转身的关键一年:短期看,包装主业精益化改革见效,盈利与现金流双改善,经营韧性十足;长期看,半导体设备赛道布局完成,卡位国产替代风口,打开成长天花板。

作为传统制造企业转型的典型案例,华源控股用财报证明:传统行业并非没有未来,通过精益管理提效、高端制造升级、跨界赛道破局,依然能实现高质量增长。

未来1-2年,随着食品包装放量、半导体业务逐步兑现业绩,华源控股有望迎来业绩与估值的双重提升,成为“包装+高端制造”领域的优质成长标的。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后 24 小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任