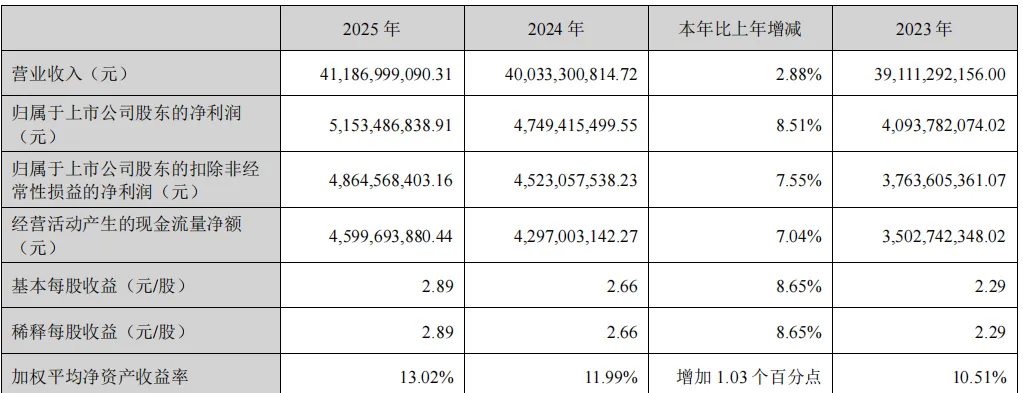

一、核心财务数据一览:云南白药2025年实现营业收入411.87亿元,同比增长2.88%;归属于上市公司股东的净利润51.53亿元,同比增长8.51%,创历史新高;扣非归母净利润48.65亿元,同比增长7.55%。整体上看,在行业整体增速放缓的背景下,云南白药展现的强劲的韧性与增长潜力还是相当不错的。

1. 工业收入两位数增长,业务结构持续优化

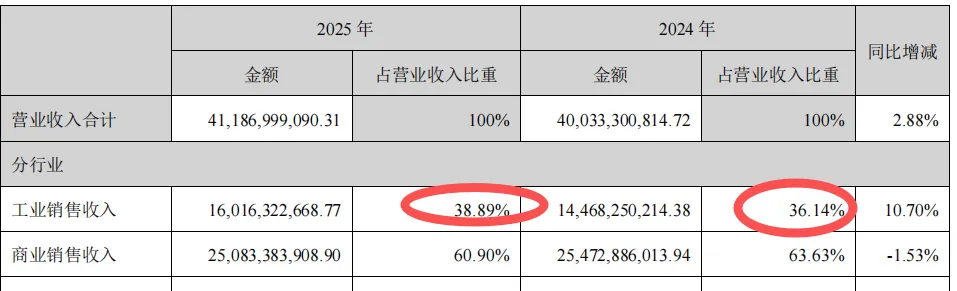

2025年,公司工业收入达到160.16亿元,同比增长10.70%,占营业收入比重提升至38.89%,同比上升2.75个百分点。这是自2023年以来,公司工业收入占营收比重连续第三年增长,标志着业务结构转型成效显著。同期,商业收入250.83亿元,受医药流通行业整体调整影响,同比下降1.53%,但仍保持稳健。

工业收入属于高毛利、高质量的营收项目,营收结构调整有效提高了整体毛利率,另外从数据上看,工业收入的高增长主要得益于核心药品和健康产品的持续发力。云南白药气雾剂在肌肉-骨骼系统关节和肌肉疼痛局部用药中成药气雾剂零售市场份额稳居第一;云南白药创可贴占据局部止血类零售市场份额第一;云南白药牙膏继续保持国内全渠道市场份额第一。

2. 盈利能力稳步提升,ROE创近五年新高

2025年,公司加权平均净资产收益率达到13.02%,同比提升1.03个百分点,创近五年最好水平。(提升得益于权益法核算下,长期股权投资--占股17.95%上海医药的投资收益增长,这部分收益持续性有待观察),扣非归母净利润48.65亿元,同比增长7.55%,充分体现公司主业的盈利能力和经营质量。

3. 现金流表现优异,资产结构稳健

经营活动产生的现金流量净额46.00亿元,同比增长7.04%,与净利润匹配度高,现金流质量优异。截至25年年末,公司总资产542.69亿元,归属于上市公司股东净资产400.44亿元,资产负债率26.02%,货币资金91.08亿元,为后续股息分红和并购提供了充足的弹药。

• 2025年特别分红:每10股派送现金10.19元(含税),现金分红金额18.18亿元,已于2025年9月完成;

• 2025年度分红预案:每10股派发现金红利15.83元(含税),现金分红总金额28.26亿元

累计及同比计算:2025年度每股累计股息派2.602元(含税),股份支付率90.09%。同比24年全年每股合计2.398元,同比增长8.5%;