⚪ 摘要

2022年受疫情影响,经济增速超预期下滑,给金融系统带来了持续性压力。根据北大汇丰智库宏观金融团队计算的上市公司联动性风险指数,本文分析指出以下主要风险点:

1)需重点关注房地产市场风险。房地产行业联动性风险在2022年大幅上升后保持在高位,房企发展压力仍旧较大。相关政策需在控制杠杆风险的情况下,着力减轻房地产行业负担,创造良好的生存环境,以防止房地产行业出现大规模暴雷,危及金融系统。

2)非银金融成为风险传染中介。非银金融是主要的风险“溢入”行业,多个行业对非银金融的风险溢出显著度升高,而非银金融又是房地产行业的主要风险溢出来源之一。由于2022年金融市场悲观情绪蔓延,权益市场活跃度下降,非银金融机构业绩承压。需谨防实体行业风险通过非银金融机构传染蔓延,应加强非银金融机构风险监管,持续推进“去通道、去嵌套、去杠杆”,完善非银金融机构的风险控制与风险隔离机制。

3)消费行业风险溢出效应突出。消费行业对各个行业均存在非常显著的风险溢出效应。消费、房地产、非银金融行业形成的风险溢出循环对2022年行业联动性风险的普遍升高存在重要影响。2023年应坚持推动内循环,积极恢复和扩大消费,促进消费行业回暖。

为及时客观地追踪中国金融系统及各行业风险水平,北京大学汇丰商学院智库宏观金融研究团队创新性地使用经改良的截面相关性计算方法[1]构造了联动性风险指数[2],通过上市公司样本刻画行业系统性风险[3],为政府和市场提供一个风险观察维度。从历史表现看,联动性风险指数敏锐地捕捉到2008年全球金融危机、2018年中美贸易战、2020年新冠疫情爆发给各个行业带来的压力[4]。相较于股指期权隐含波动率、溢出指数等较为流行的风险指标,我们的风险指数有更强的预警力和政策指导意义[5]。此外,本报告使用Hong Test[6]计算联动性风险指数间的溢出效应,评估行业间的风险传染情况。

01

联动性风险指数

1.1 A股上市公司联动性风险:

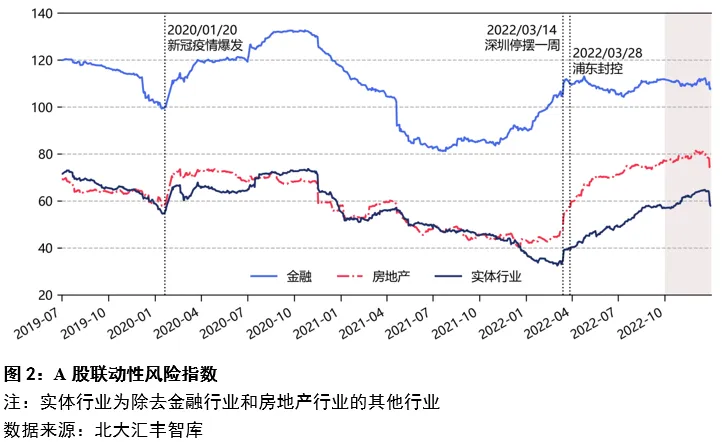

各行业风险水平于年末下降

▶ 房地产风险于年末稍有下降,但风险水平仍旧较高

房地产行业联动性风险在2022年年初出现大幅上升,一系列缓解房地产企业流动性危机的政策出台后,房地产风险上升速度趋缓,年末风险出现一定程度下降(图2)。但房地产行业风险仍处于高位,A股上市房企发展压力仍旧较大。

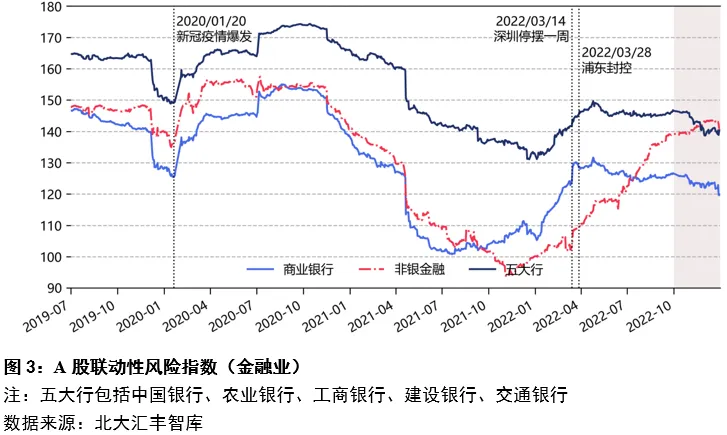

▶ 银行风险于年末逐步下降,但非银金融风险延续上升趋势

金融业联动性风险在2022年年初出现大幅上升,后保持平稳,四季度末出现小幅下降(图2)。从金融业具体部门看,2022年上半年,商业银行与非银金融行业联动性风险同步上升,而下半年两者呈现反向走势,反映出我国金融系统存在一定程度的割裂问题(图3)。非银金融机构更能体现私人部门和中小企业暴露的金融风险,相关政策对银行系统起到了较好的稳定作用,但这种作用尚未很好地传递至非银金融部门。

▶ 实体行业风险于年末下降

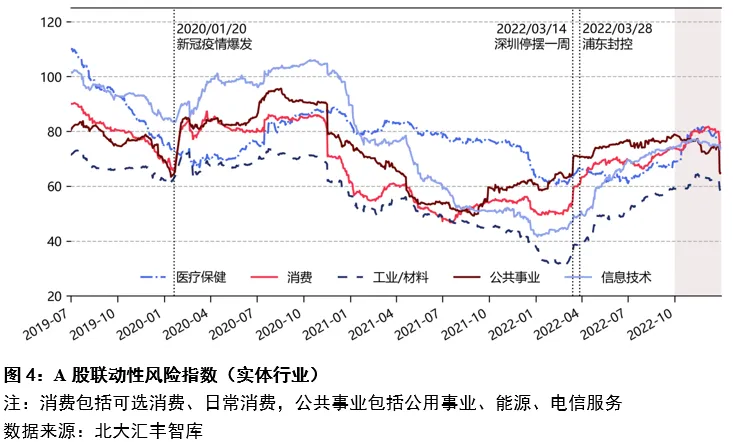

实体行业联动性风险走势与房地产行业联动性风险走势相似,均在2022年年初出现大幅上升且年末出现一定程度下降(图2)。各行业风险指数普遍于12月28日出现明显下降,这与12月出台的多项支持实体经济的积极政策有关,此外,防疫政策放松和市场对未来预期向好也一定程度上助推了各个行业联动性风险水平的下降。其中,公共事业行业联动性风险下降较为明显,而医疗保健、信息技术行业风险下降幅度有限(图4)。随着宏观经济景气度回升,2023年实体行业联动性风险有望继续下降。

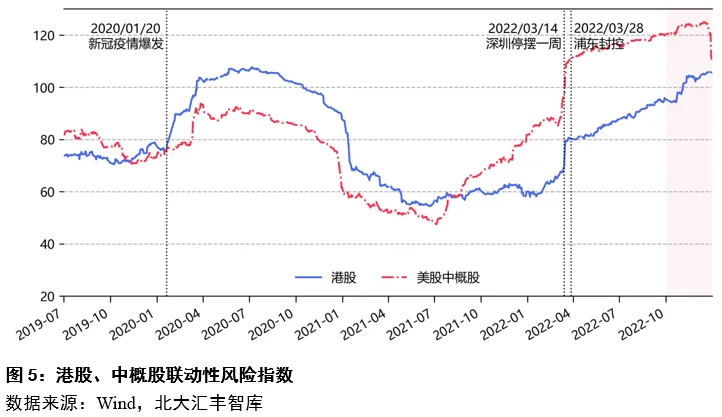

2. 港股与中概股公司联动性风险:

港股风险延续上升趋势,中概股风险下降

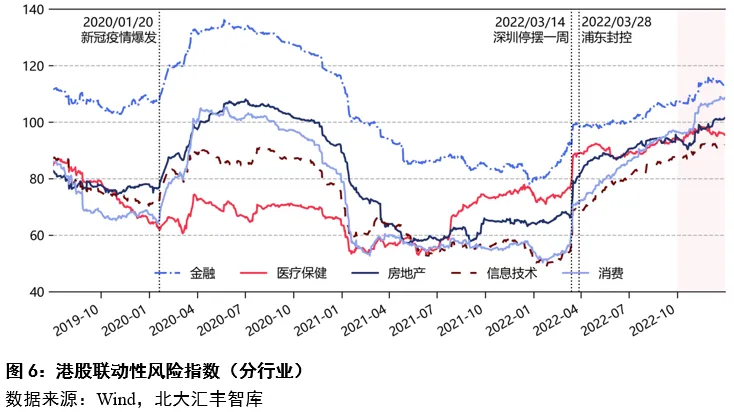

中概股系统性风险在年末出现快速下降,而港股风险则全年保持上升趋势且风险升高速度较快(图5)。港股消费行业风险的上升最为突出,这与提供消费相关服务的互联网企业的发展困境有关,相关企业的风险仍应得到重视(图6)。

02

指数间风险传染

▶ A股多个行业间均存在明显的联动性风险溢出效应

消费行业的风险溢出效应尤为突出,对工业与材料、非银金融、房地产、商业银行均产生了显著的风险溢出,且与2021年相比风险溢出显著度明显升高。

非银金融是主要的风险“溢入”行业,商业银行、房地产、公共事业、医疗保健、工业与材料、信息技术行业均对非银金融有显著的风险溢出情况,且2022年的显著度明显高于2021年,非银金融的风险中介效用在2022年有明显升高。而非银金融又是房地产行业的主要风险溢出来源之一。

可以认为,消费、房地产、非银金融行业形成的风险溢出循环对2022年行业联动性风险的普遍升高存在重要影响。

03

金融业年度回顾

1. 银行利润普遍增长,

资产质量提升,银行间市场流动性充足

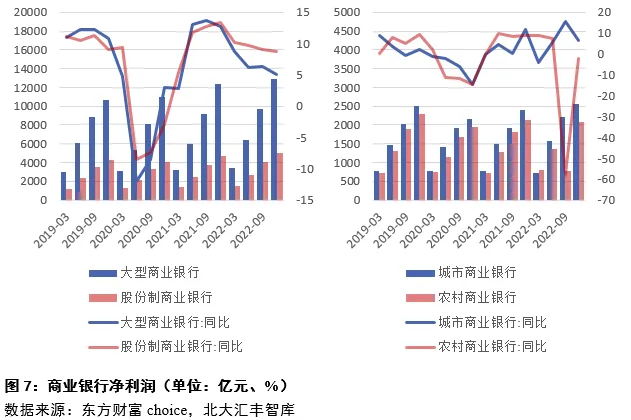

▶ 净利润:2022年商业银行总资产余额379.4万亿元,同比增长10%,实现净利润2.3万亿元,同比增长5.4%。分银行类型来看,国有行、股份行、城商行净利润同比分别增长5.0%、8.8%、6.6%;农商行净利润同比下降2.3%。据不完全统计,2022年,19家上市银行营业收入和归母净利润分别为12309.55亿元和4373.12亿元,同比分别增长4.73%和15.83%,ROE平均为12.55%,同比增加72BP。除农商行外,银行净利润普遍实现稳步增长。

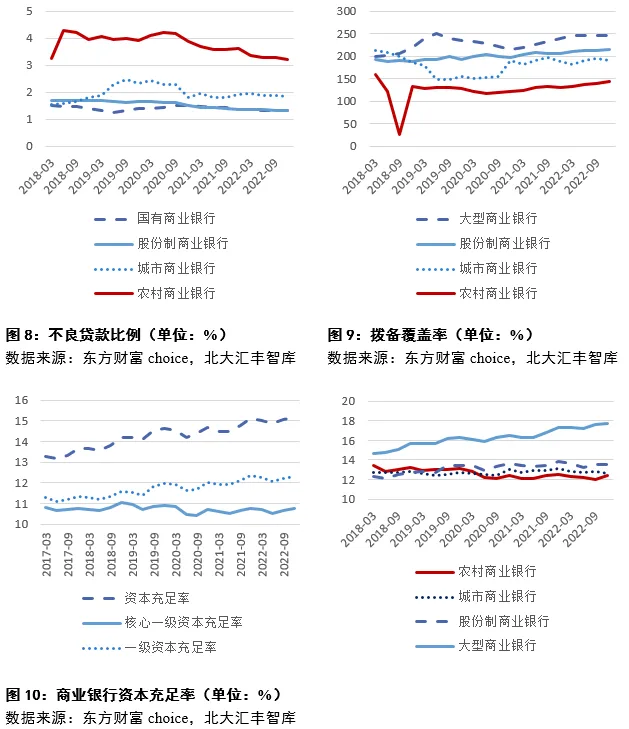

▶ 资产质量:截至2022年末,商业银行不良率1.6%,同比下降10BP;其中,国有行、股份行、城商行和农商行不良率分别为1.3%、1.3%、1.9%、3.2%,同比分别下降6BP、5BP、5BP、41BP,均处于低位。2022年四季度商业银行拨备覆盖率为205.9%,同比升高9.0%,其中大型商业银行、股份行、城商行、农商行分别上升5.8%、7.9%、2.9%、13.8%。此外,商业银行的资本充足率为15.2%,同比上升4BP,一级资本充足率和核心一级资本充足率分别为12.3%、10.7%,同比下降4BP、5BP。整体而言,商业银行资产质量较好。

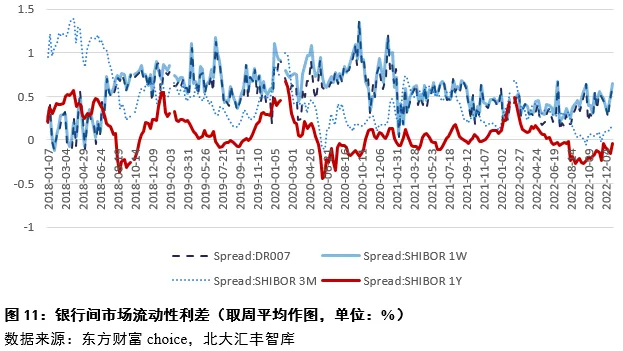

▶ 银行间市场流动性:各期限的流动性利差[7]反映出2022年银行间市场的流动性供给较为充裕,但短期流动性利差在年底出现较大波动,这与债券市场波动和较高的杠杆资金需求或有一定关系。总体而言,宽松的货币政策对银行体系的稳定提供了较好的支撑作用。

银行普遍利润增长、不良率下降、拨备覆盖率回升,银行间市场流动性宽裕,银行业风险水平总体可控,不存在系统性风险,这与本报告计算的风险指数结论一致。但根据上市银行计算的风险指数平稳不代表所有银行均不存在风险,银行间分化严重,农商行等中小银行仍存在较高风险。2022年疫情对农业与小微企业产生了较大冲击,农商行的净利润下滑和不良率提升或与此有关,随着疫情防控措施不断优化,2023年农商行的风险水平有望下降。

2. 非银金融景气度下行,

市场活跃度下降,业绩承压

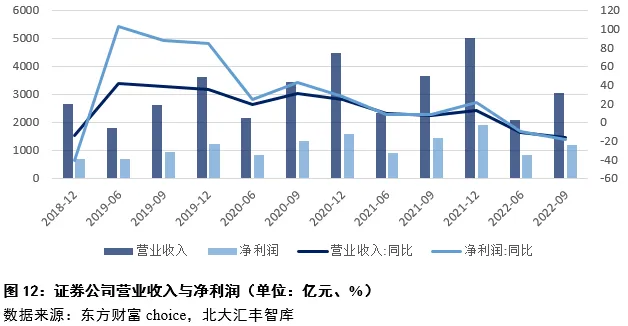

▶ 证券业营收利润下降:受资本市场大幅度波动影响,2022年上市券商的业绩表现被大幅拖累,同比显著下滑。截止2022年三季度末,证券公司营业收入和净利润分别为3042.4和1167.6亿元,分别同比减少16.9%、18.9%。

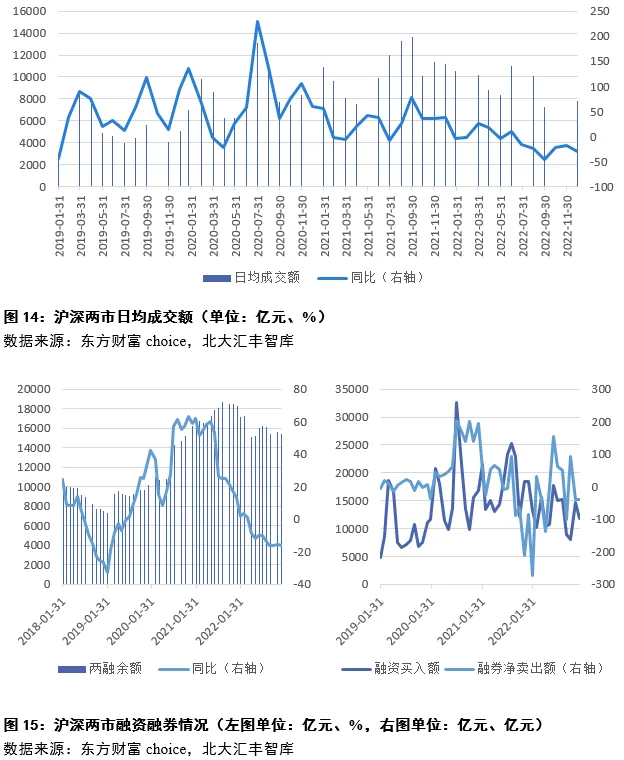

▶ 市场活跃度下降,费率走低:2022年,沪深两市日均成交额为9251.1亿元,同比下降12.6%。A股IPO融资总额和数量分别为5223亿元和416家,分别同比减少13.4%和20%。上市公司再融资募集资金10581.10亿元,较2021年减少14.15%。截止2022年末,沪深两市两融余额为15403.9亿元,同比下降15.9%。其中,融资买入额同比下降30.1%,融券卖出额同比增加44.0%。2022 年交易情绪低迷,证券公司多项业务均受到较大冲击。此外,在Wind披露数据的99家券商中,有59家的估算佣金率同比下降,占总数的60%。2022年9月,国务院鼓励金融机构降费后券商股持续回调。11月,北交所公告下调股票交易手续费,降幅达50%。降费有助于提升资本市场服务实体的能力,但也使券商承受了较大的转型压力。

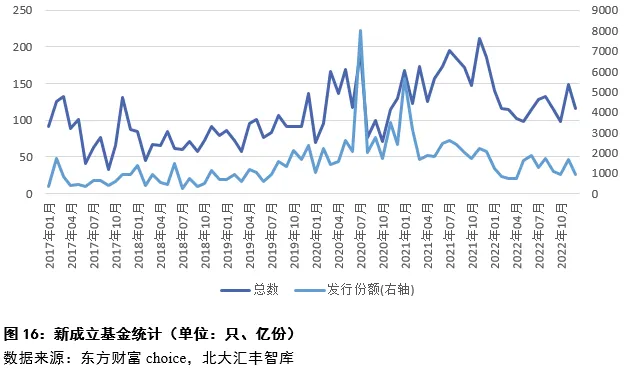

▶ 基金规模收缩:基金业协会披露的数据显示,截至2022年四季度末,前100基金销售机构非货币基金保有规模为8.01万亿元人民币,同比下降3.82%;股票+混合基金保有规模为5.65万亿元,同比下降12.51%。2022年新发基金1424只(14642.3亿份),同比减少29.3%(50.6%)。2022 年债券市场与权益市场均出现剧烈波动,导致投资者信心受挫、赎回力度增加,这给公募基金的销售带来了较大压力,较大程度地影响了2022年公募基金业务的发展。

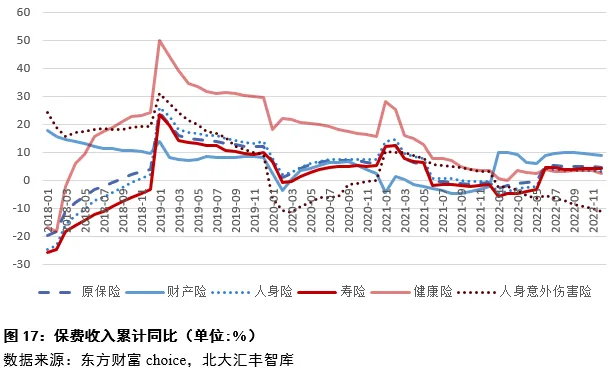

▶ 人身险公司负债端持续低迷,主要上市险企人力脱落:寿险行业自 2018 年以来进入下行调整周期,疫情蔓延背景下居民消费意愿降低,保费增速加速下降,NBV 持续承压。2021 年国寿、平安、太保、新华等四家行业龙头险企 NBV 同比降幅均超 23%。此外,监管与行业推动队伍清虚与转型,代理人脱落率大幅提升,人力留存压力增大。22H1末太保、新华、人保寿代理人分别较年初脱落40.6%、18.3%、30.6%,22Q3末平安、国寿代理人分别较年初脱落18.7%、12.2%。2022年上半年平安、国寿、人保代理人渠道新单分别同比下滑15.2%、0.4%、4.1%,前三季度太保、新华分别同比下滑25.8%、28.3%。由于代理人渠道仍然是目前各公司新业务来源的主要途径,而人力的脱落导致上市险企代理人渠道新单持续承压,各险企代理人队伍规模萎缩对传统险企以代理人渠道人海战术的销售模式冲击剧烈,拖累保费增长。在已披露三季度偿付能力报告的74家人身险公司来看,共计实现净利润1213.5亿元,较上年同期下降27.1%,前三季度净利润同比负增长的人身险公司达65家。

▶ 权益市场波动导致险企投资收益承压:2022年长端利率下行、权益市场大幅波动,低利率市场环境以及优质资产项目稀缺的背景使得保险公司实现投资收益的难度加大,主要上市险企总投资收益率显著下滑,盈利增速普遍承压。截至2022年三季度,头部险企年化总投资收益率均同比承压:中国太保(4.1%,同比-1.2pt)、中国人寿(4.0%,同比-1.2pt)、新华保险(3.7%,同比-2.7pt)、中国平安(2.7%,同比-1.0pt)。此外,主要上市险企房地产投资占比总投资组合比例约在 2%-5.5%区间(截至2022年上半年),房地产市场下行对保险公司同样存在较强的风险传染效应。

2022年,非银金融行业受权益市场和债券市场的波动影响较大,呈现出明显的风险传染放大特征,成为主要的风险“溢入”行业。尽管宽松的货币政策释放出的流动性意于服务实体、缓释金融系统风险,但风险缓释政策并未在非银金融行业中呈现出充分的效果,部分资金淤积在银行间市场 ,金融系统仍然存在一定程度的割裂问题。

【注释】

[1] Wang CSH, Hsiao C, Yang HH. Market integration, systemic risk and diagnostic tests in large mixed panels [J]. Econometric Reviews, 2021, 40(8): 750-795.

[2] 根据指数计算特征,北大汇丰“系统性风险指数”更名为“联动性风险指数”,指数计算方式保持不变。

[3] 由于股价可以较为有效地反映企业内在价值和市场情绪,股价相关性能体现市场联动性,故行业联动性风险指数通过体现行业内企业联动水平揭示行业系统性风险。

[4] 指数的历史表现与行为金融学相关理论一致,利好政策并不会导致市场联动性大幅上升,指数的大幅上升往往是风险累积和释放过程中的“挤兑”行为导致的。

[5] 详见北大汇丰系统性风险指数专题报告。

[6] Hong Y. Testing for independence between two covariance stationary time series[J]. Biometrika, 1996, 83(3): 615-625; Hong Y. A test for volatility spillover with application to exchange rates[J]. Journal of Econometrics, 2001, 103(1-2): 183-224; Hong Y, Liu Y, Wang S. Granger causality in risk and detection of extreme risk spillover between financial markets[J]. Journal of Econometrics, 2009, 150(2): 271-287; 李红权,洪永淼,汪寿阳.我国A股市场与美股、港股的互动关系研究:基于信息溢出视角[J].经济研究,2011,46(08):15-25+37.

[7] 银行间市场基准利率与同期限国开债到期收益率的利差(类似TED利差)。

北大汇丰智库金融组

成稿时间:2023年3月17日

联系人:程云(0755-26032270,

chengyun@phbs.pku.edu.cn)