最近,各地专项债项目申报工作又紧锣密鼓地开始了。

“王主任,我们项目的专项债申报材料又被退回来了,说可研报告不够亮眼……”每年申报季,这样的对话总在各地发改部门反复上演。随着专项债申报窗口开启,一份能撬动亿级资金的可行性研究报告,往往差在专家评审时那“一眼心动”的竞争力。

一、新规之下,可研报告正在经历三重升级

2023年国家发改委发布的新版编制大纲,彻底改变了游戏规则。政府项目强制适用《通用大纲》,企业项目参考《参考大纲》,两者都要求报告必须实现三大核心目标:项目必要性扎得深、技术方案行得通、风险管控兜得住。某地轨道交通项目因沿用旧版模板,在“碳排放测算”模块漏项,首轮即遭淘汰——新规的刚性正在于此。

更关键的是七个维度的穿透式论证:需求是否真实?土地、资金等要素能否到位?工程技术是否落地?运营能否持续?财务模型是否健康?社会影响是否可持续?风险是否有预案?这七个问题如同七把标尺,量出报告的含金量。

二、让专家眼前一亮的三个关键模块(附实操案例)

模块1:需求分析——用数据代替“我觉得”

某县养老服务中心项目最初在需求分析中写道:“老龄化趋势明显,需求旺盛”。被退回后补充了关键数据:“本县60岁以上人口占比28%(高于全国均值6个百分点),现有养老床位仅满足12%失能老人需求,2023年排队登记人数同比增长40%”。配合民政部门红头文件截图,需求真实性瞬间立住。

避坑指南:避免泛谈“市场前景广阔”,必须用第三方统计数据、政府规划文件、实地调研问卷三重验证。比如文旅项目应附景区闸机数据、OTA平台搜索量、交通枢纽客流统计等交叉证据。

模块2:资金平衡方案——算清三本账

专项债最怕“借时轰轰烈烈,还时无声无息”。某产业园项目这样破局:

建设账:总投资5.8亿,专项债融资3亿,配套资金明确到财政预算页码

收益账:列出厂房租金(已签预租约)、停车费(参照周边实测)、广告位(招标底价)等10项收入,保守测算年收益覆盖债券本息1.3倍

应急账:土地出让金补充协议(政府承诺函)、偿债准备金(项目收益5%计提)

核心公式:专项债覆盖率=项目净收益/还本付息额,低于1.1倍基本出局。

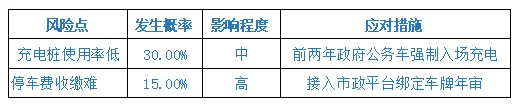

模块3:风险地图——把“可能”变成“可控”

某智慧停车场项目被质疑“新能源充电桩利用率不足”,报告中直接附上应对矩阵:

用量化指标替代模糊描述,专家评审效率提升50%。

三、申报季生死时速——这些红线千万别碰

时间陷阱:4月申报窗口对接全年专项债额度,但项目前置要件(立项批复、用地预审、环评)至少需预留45天。某市去年因环评卡在公示期,错过截止日痛失9亿额度。

财务雷区:当心这些敏感表述:

❌ “财政资金兜底还款” → 合规表述应为“项目自身收益为主,财政补贴不超过20%”

❌ “土地出让收益优先偿债” → 需改为“扣除成本后净收益的30%纳入偿债资金”

(更多敏感表述改为合规表述,请关注后私信来聊 )

)

技术天坑:某生物实验室项目写“采用国际先进设备”,专家追问设备型号竟答“招标时确定”。应改为:“拟采购XX品牌全自动PCR系统(附设备参数),已获供应商意向报价函”。

四、藏在评审表里的加分项(内部流出版)

据某省财政厅专家透露,这些细节最易俘获青睐:

图胜千言:资金平衡方案用 waterfall 图表(建设期投入→运营期现金流→偿债峰值)

风险预演:附极端情境测试(如票价下降20%、客流减少30%时偿债覆盖率仍>1)

原件索引:在每项核心数据后标注“见附件PXX页扫描件”,方便专家一键定位

某市水务集团总工私下感慨:“现在拼的不是文采,是算力。”他去年带队用 BIM 模型推演管网施工方案,把征地成本压缩12%,配合现金流动态模型,报告当场获评 AAA 级。可见当别人还在堆砌文字时,用数据思维重构可行性研究,才是穿越申报周期的终极武器。

专项债战场没有侥幸,那些被专家标记“眼前一亮”的报告,早把心跳时刻化解在数百页的缜密逻辑中。毕竟在数十亿资金池里浮沉的,永远是准备最充分的舵手。

文末福利:小编整理了一份《专项债可研报告高频被退改问题清单》,帮您提前避坑、提高评审通过率,关注我,留言“专项债”免费发送~