近日中国平安发布2025年年度业绩报告,核心数据与亮点如下,整体呈现稳健增长、分红稳定、业务提质的向好态势。

一、核心财务指标(2025年)

1.归母营运利润:1344.15亿元,同比+10.3%,连续两年双位数增长

2. 归母扣非净利润:1437.73亿元,同比+22.5%,核心盈利韧性凸显

3.归母股东权益:10004.19亿元,首次突破万亿,同比+7.7%(险企首家)

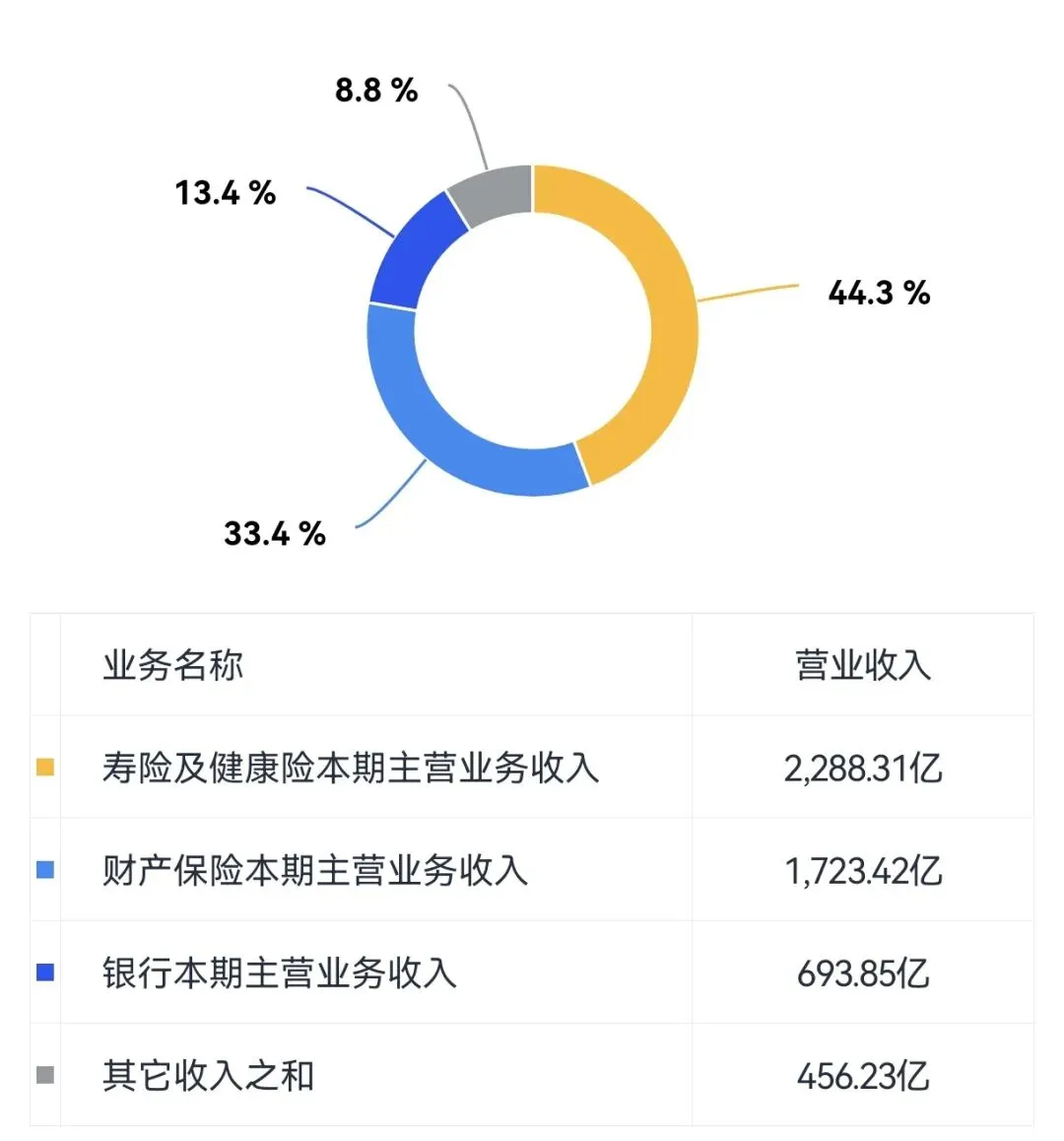

4.全年营业收入:10505.06亿元,同比+2.1%

5.保险资金投资组合:规模6.49万亿元(+13.2%),综合投资收益率6.3%(同比+0.5pct,近5年最高)

二、股东回报与分红

1.拟派末期股息:每股1.75元

2.全年股息合计:每股2.70元,同比+5.9%

3.现金分红总额:488.91亿元,连续14年上涨,分红比例36.4%

4.参考A股现价,对应股息率约4.7%,长期回报稳定

三、核心业务亮点

1.寿险及健康险

新业务价值(NTV):368.97亿元,同比+29.3%,新业务价值率28.5%(+5.8pct)

渠道表现:代理人渠道NTV同比+10.4%,人均NTV+17.2%;银保渠道NTV+138%,高质量增长显著

业务质量:13个月保单继续率97.4%(+1.0pct),25个月94.9%(+5.2pct)

财产险

原保险保费收入:3431.68亿元,同比+6.6%

综合成本率:96.8%,同比-1.5pct(近5年最优)

2.车险表现

综合成本率95.8%(-2.3pct),新能源车保费+39.0%,实现承保盈利

四、其它方面

1.官方资料:业绩公告(含年报全文)可查阅中国平安官网(pingan.com)或港交所官网,2026年4月下旬可下载完整年报。

2.战略方向:深化“综合金融+医疗养老”,以“服务差异化”打造核心竞争力,客户协同效应持续释放。

犹记得上学时,被平安骗过一次保险,十五年前的一万五千,因为它给银行窗口反点大方的缘故?值得关注是第四季度业绩大跌,股价从1月开始下跌,或许世上没有永远的敌人/奸商,五点几的利率和高成长看是不错…Ps:仅是个人学习交流的整理思考,投资学习睡大觉,不做任何推荐建议,自行研判、决策谨慎、风险自担。部分数据或文字由千问等Ai工具辅助修订,主要核心观点均原创加工。