核心观点

CORE POINT

1、市场空间巨大

胶黏剂是重要的工业品,2025年,全球胶粘剂和密封胶市场规模达5134.26亿元(人民币),同年中国胶粘剂和密封胶市场规模达1304.1亿元。预测至2032年,全球胶粘剂和密封胶市场规模将达到7007.39亿元,预测期间内将以4.54%的年均复合增长率增长。

2、应用领域广泛

压敏胶粘剂是一种非反应性胶粘剂,通过施加压力将胶粘剂与表面黏合,不需要溶剂、水或热量来激活粘合剂,主要用于压敏胶带、标签、胶点、笔记本、汽车装饰条和其他各种产品压敏胶被广泛应用于各种领域,如电子、医疗、汽车、建筑和包装等。2025年,全球压敏胶市场规模达761.82亿元(人民币),同年中国压敏胶市场规模达161.2亿元。预测至2032年,全球压敏胶市场规模将会达到953.02亿元,预测期间内将以3.25%的年均复合增长率增长。

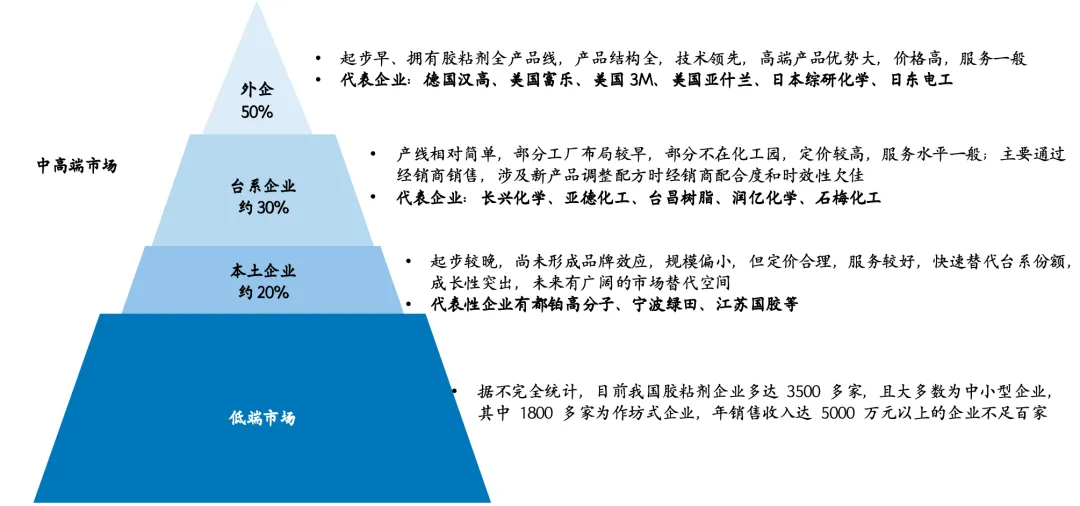

3、中高端市场由外企和台系厂商主导,本土厂商强势崛起,进口替代加速

压敏胶的高端市场长期由外企和台企把控,其合计占比超过80%,本土厂商只占据不足20%的市场份额。外企、台企的技术相对深厚,善于做高门槛、高利润的大品类。他们相对于国内客户的新需求,定制反馈慢,定制能力严重落后于客户需求,配合度低,是本土企业突破的关键点。且随着本土企业技术不断提升,国产替代正在加速,存在较大的进口替代机会。

4、产业集中度低,存在较大的产业整合机会

目前我国胶黏剂厂商多达3500家,且绝大多数为中小型企业,其中一半为作坊式企业,年收入超5000万元的企业不足百家,随着国内节能环保政策趋严,对碳中以及淘汰落后产能等的需求,未来全部的作坊式企业面临关停,绝大多数的中小型企业会被淘汰,未来产业的集中度会进一步提高,存在较大的产业整合机会,对于行业内的头部企业来说存在较大的扩产的机会。

01

行业概况

INDUSTRIAL PROFILE

(一)行业概况-胶黏剂

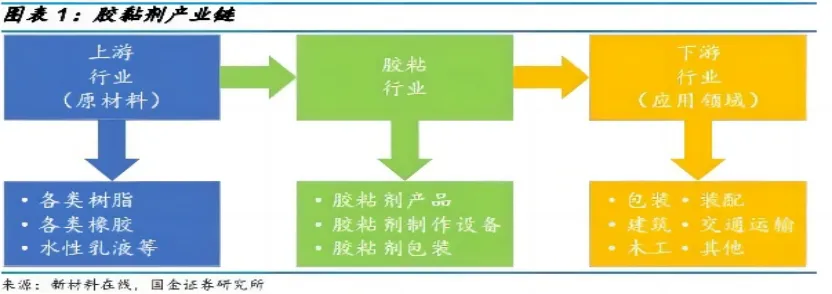

胶粘剂(或胶黏剂)是指具有良好的粘胶性能,能在两个物体表面间形成薄膜并把它们牢固地粘接在一起的材料,一般由粘接物质、固化剂、增韧剂、稀释剂和改性剂等组分配制而成,被广泛应用于包装、电子电器、建筑材料、汽车与交通运输、机械制造、新能源、医疗卫生、航空航天等领域。

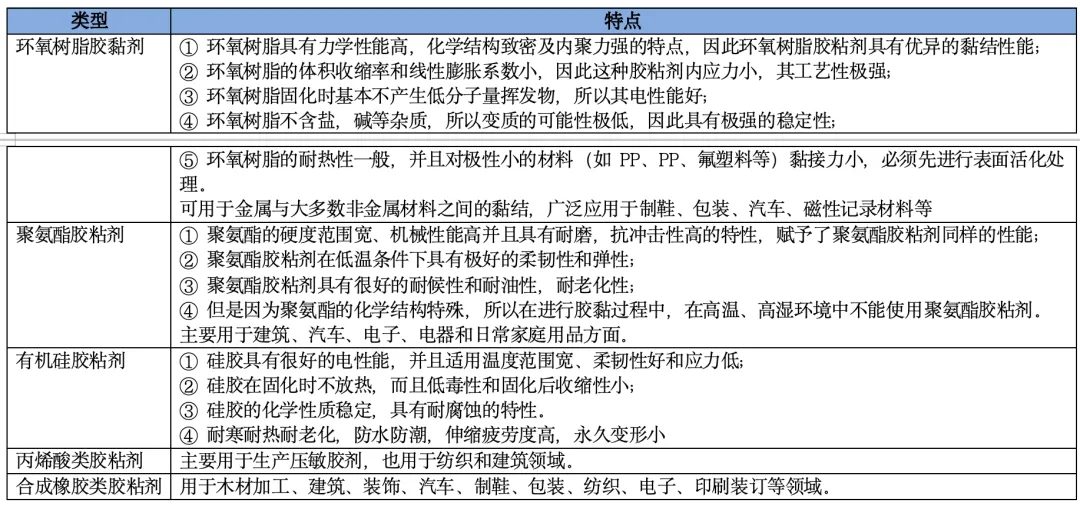

胶粘剂按主剂的化学成分可分为有机硅胶粘剂、聚氨酯胶粘剂、环氧树脂胶粘剂、丙烯酸类胶粘剂、合成橡胶类胶粘剂等。

(二)行业概况-压敏胶

压敏胶粘剂是一种非反应性胶粘剂,通过施加压力将胶粘剂与表面黏合,不需要溶剂、水或热量来激活粘合剂,主要用于压敏胶带、标签、胶点、笔记本、汽车装饰条等产品。从事丙烯酸酯压敏胶(低VOC溶剂型、乳液型、UV固化型)、丙烯酸酯涂层(溶剂型、乳液型、水溶型)、热熔型树脂和粘合剂的研发、生产和销售。公司产品目前已运用至锂电、反光材料、医疗、智能电子、数码喷绘、家电、标签、汽车、涂料等多个行业。

(1)按主体成分分类:

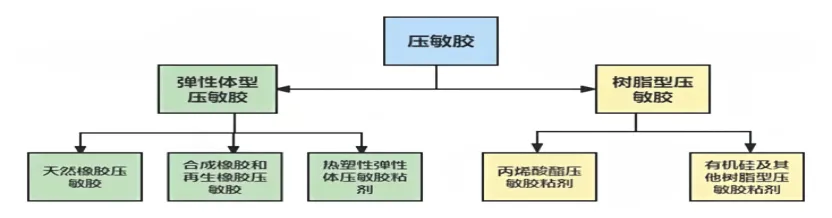

可分为弹性体型压敏胶和树脂型压敏胶,其中弹性体型压敏胶所用的弹性体最早是天然橡胶,后来逐步扩展到各种合成橡胶、热塑性弹性体;树脂型压敏胶所用的树脂有聚丙烯酸酯、聚氨酯、聚氯乙烯、聚乙烯基醚等,其中聚丙烯酸酯用得较多,其产量已经超过天然橡胶压敏胶。

(2)按形态/交联分类:

可分为溶剂型压敏胶、水溶液型压敏胶、乳液型压敏胶、热熔型压敏胶、压延型压敏胶。

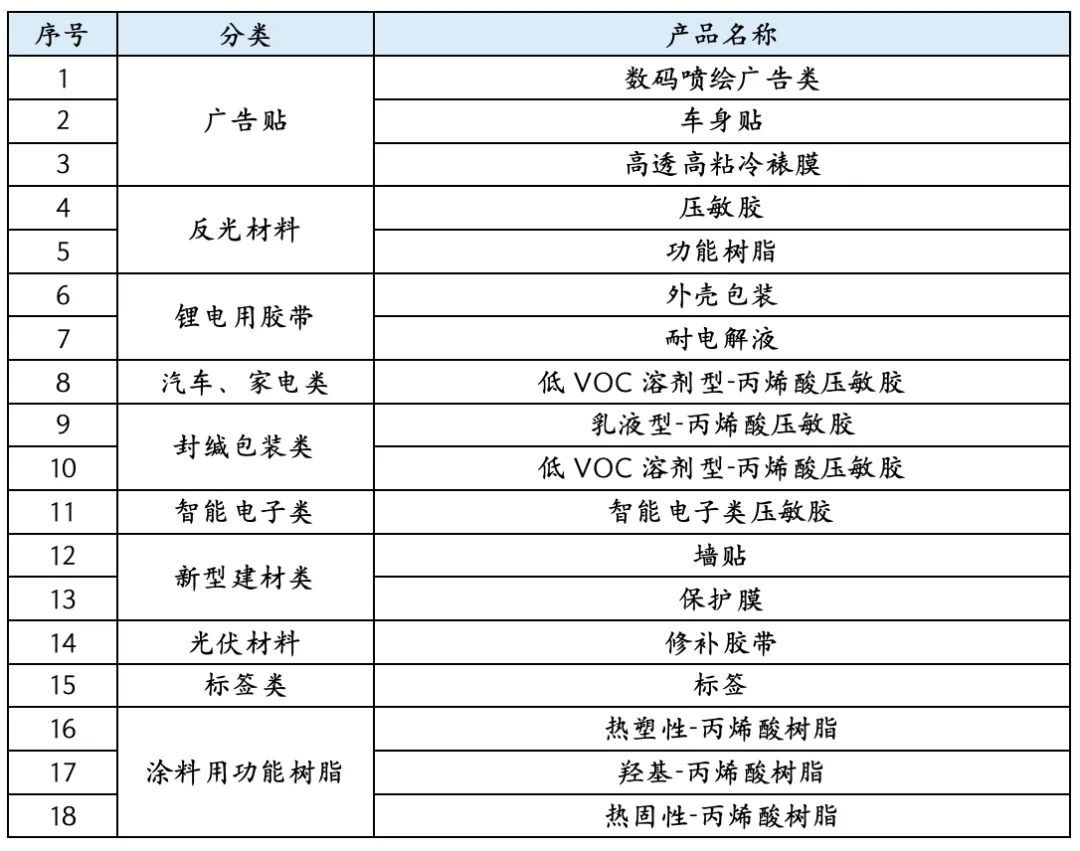

(三)压敏胶主要产品分类及对应产品名称

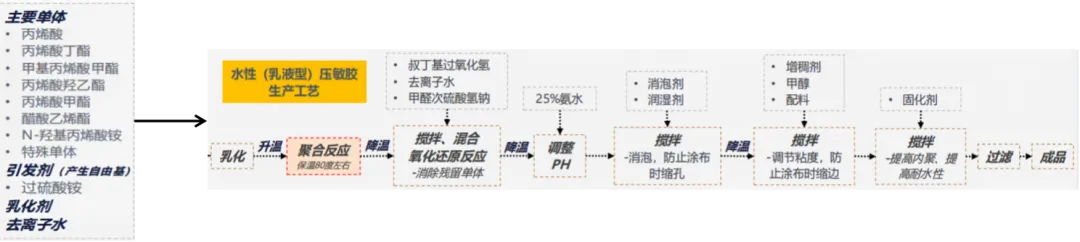

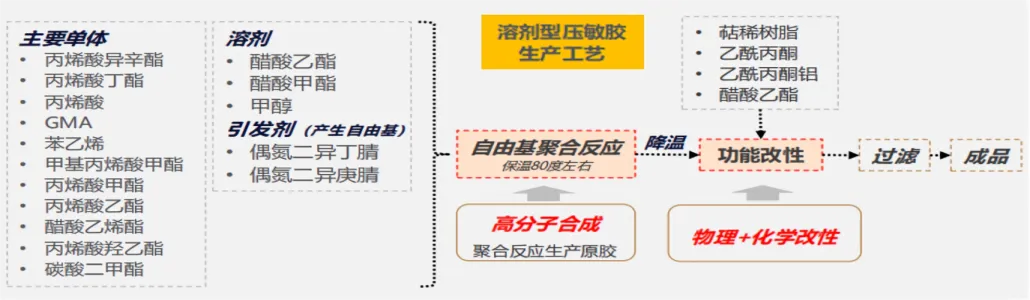

(四)压敏胶产品工艺生产流程

水性-压敏胶-工艺生产流程

溶剂型-压敏胶-工艺生产流程

(五)市场规模-胶黏剂

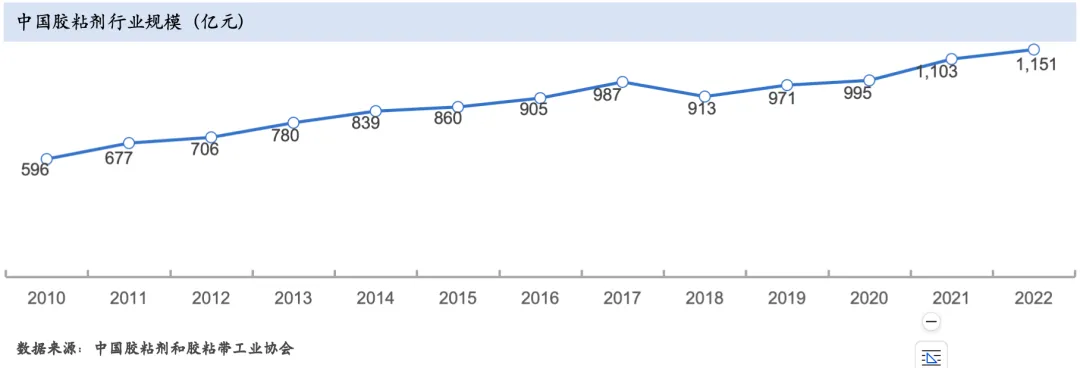

(1)胶粘剂是重要的工业品,市场规模逐年增加,亚太地区增速引领全球,中国市场占全球三分之一。2023—2025年整个市场规模分别为1140.92亿元、1183.7亿元、1304.1亿元。另根据中国胶粘剂和胶粘带工业协会统计,2024年我国胶粘剂和胶黏带行业经济总规模达到1,909.7亿元,同比增长4.50%。

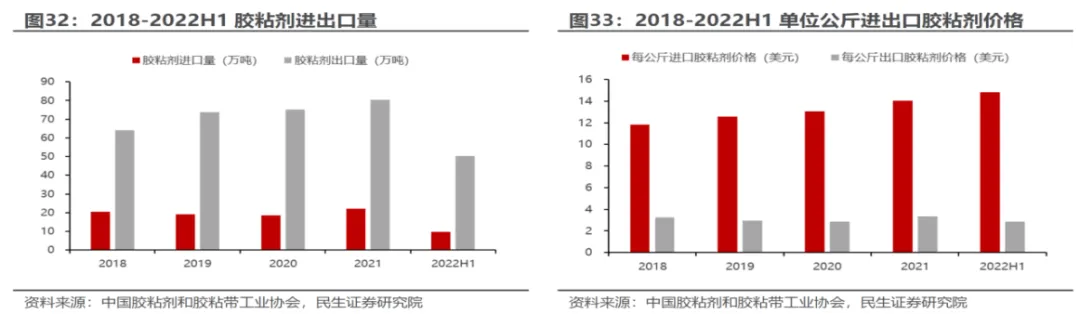

(2)胶粘剂出口量持续上升,但高附加值胶粘剂产品仍依赖进口,国产替代空间广阔。高性能高附加值的胶粘剂产品我国仍依赖大量进口,国产替代空间广阔。2025年胶黏剂出口量为136.21万吨,同比增长16.42%,出口额34.05亿美元,同步增长11.68%。与此同时,进口量为17.06万吨,同比降低6.26%,进口额27.59亿美元,同步增长1.70%。

再从进出口产品单价来看,2025年进口产品16.17美元/kg ,出口产品2.5美元/kg , 2022进口产品14.82美元/kg,出口产品2.85美元/kg,出口产品单价仍远低于进口。进出口产品单价比2022年为5.2,2025年这一比值扩大到6.47。说明我们在高端胶领域仍严重依赖于进口,且有进一步扩大的趋势。

(3)胶粘剂应用广泛,新兴领域的发展将带动需求的增长。如反光材料、动力电池领域、软塑料包装、建筑行业等。

①前瞻产业研究院报告显示,2019年反光材料行业销售收入为85亿元,同比增长7.6%;2020年受疫情影响,我国反光材料市场规模增长有所减缓,但2020年增长率仍保持在7%,市场规模达到91亿元。未来几年我国反光材料市场规模还将保持高速发展,预计到2026 年我国反光材料行业市场规模将达到127亿元。

②黏胶剂是锂电池重要的辅助材料,对锂电池性能有重要影响。锂电池所用胶粘剂虽然本身没有容量,在电池中所占比重很小,但却是整个电极的力学性能主要来源,对电极的生产工艺和电化学性能有着重要影响。主要为:1.为动力电池提供防护效果;2.实现安全可靠的轻量化设计;3.作为散热材料辅助散热;4.帮助电池应对更复杂的使用环境。胶粘剂主要用于电池 PACK 边框密封、电池粘接固定、内部元器件的密封固定、动力电池内部的灌封等。近年来,全球锂离子电池胶黏剂市场呈高速增长态势。数据显示,其市场规模从2020年的6.51万吨攀升至2024年的33.64万吨,期间年复合增长率高达50.8%。尽管未来增速将逐步趋于稳健,但增长动力依旧强劲,预计到2030年市场规模将进一步扩大至123.34万吨,2024-2030年期间年复合增长率仍能保持24.2%,行业整体发展前景广阔。

③软塑包装领域所使用的胶粘剂主要以溶剂型聚氨酯粘合剂、无溶剂型粘合剂、水性粘合剂三大类为主。预计2016-2022 年全球塑料软包装市场规模将以4.4%的增速增长,到2022 年全球塑料软包装市场规模将达到 1243 亿美元

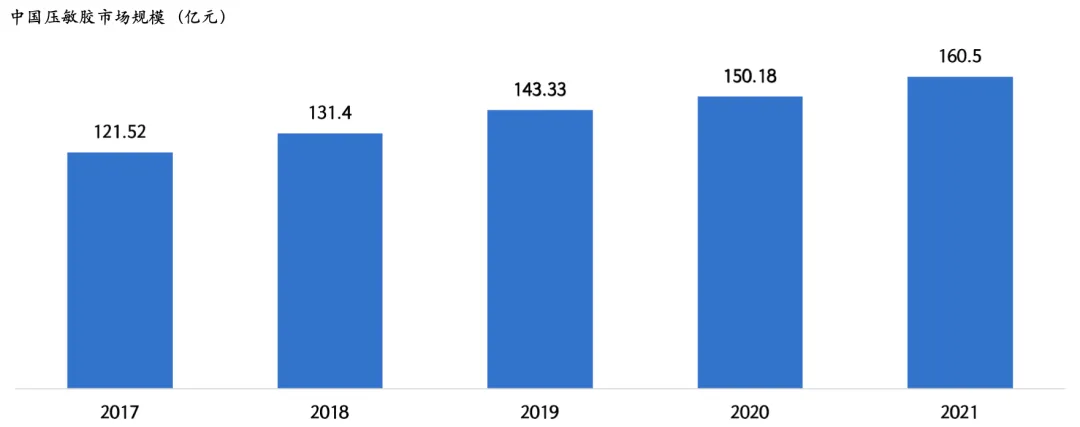

(六)市场规模-压敏胶

压敏胶2025年市场规模就超过160亿元,未来可在200亿—300亿之间;随着下游领域的不断拓展,压敏胶产品的市场需求仍在不断扩大。近几年,国内压敏胶市场呈现稳定增长趋势。其中2025年,丙烯酸酯类93.5亿元,占比58%,橡胶类43.5亿元,占比27%,有机硅及其他类24.2亿元,占比15%。子分类中,高性能丙烯酸酯(CAGR超8%)、有机硅压敏胶(CAGR约6.6–7%)是增长最快的领域。

压敏胶的高端市场由外企和台企把控,其合计占比约80%,但由于其定制能力严重落后于客户需求且随着本土企业技术不断提升,国产替代正在加速。由于外企、台企的技术积累相对深厚,善于做高门槛、高利润的大品类;他们对国内客户的新需求、定制需求反馈慢、配合度低,是本土企业的关键突破口。

(七)竞争格局-胶黏剂

胶粘剂行业存在着一定的进入壁垒,主要体现在技术及人才、资质认证、市场及资金等方面。我国胶粘剂市场,中高端市场由外企和台系厂商主导,供应占比约80%,但是本土厂商正在强势崛起,国产替代加速。

(八)竞争格局-压敏胶

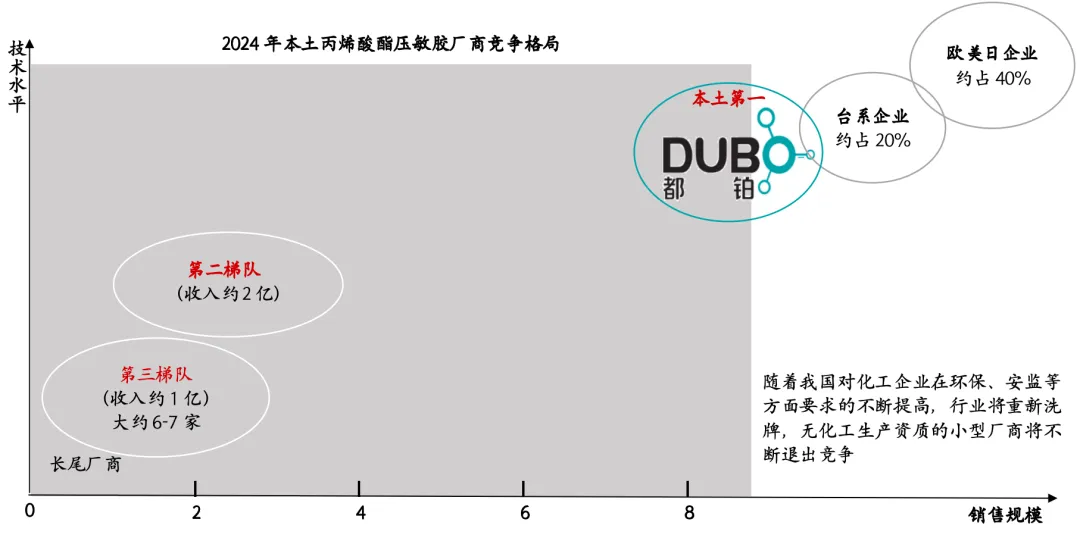

在丙烯酸酯压敏胶领域,都铂位居本土厂商第一,第二梯队包括台昌、绿田及南通国胶,其余大多为中小企业及作坊式企业。

02

竞争格局及可比公司介绍

COMPETITION PATTERN

(一)竞争格局及可比公司简介

(1)第一梯队:欧美日韩代表的外资企业,如德国汉高、美国富乐、美国3M、美国亚什兰、日本综研、日东电工等。他们占据中高端市场50%左右的份额。特点是起步早、产品结构全,技术领先,价格高,但是服务一般;

(2)第二梯队:台资企业,如长兴化学、亚德化工、台昌树脂、润亿化学、石梅化工等。占据中高端市场中30%左右的份额,特点是起步较早,有学习和传承到欧美企业的技术,定价较高,部分不在化工园区,服务也比较一般。

(3)第三梯队:内资企业,如常州都铂、宁波绿田、南通国胶等。在中高端市场中占20%。特点是起步较晚,尚未形成品牌效应,规模偏小,但定价合理,服务较好。欧美和台资企业对国内客户的新需求、定制需求反馈慢、配合度低,这是本土企业的关键突破口,内资企业成长性突出,将快速替代台系份额,有广阔的市场空间;都铂的丙烯酸酯压敏胶的规模是内资梯队中最大的。

(4)第四梯队:中小规模的内资企业,产品为低端为主,目前我国胶粘剂企业多达3500 多家,且大多数为中小型企业,其中 1800多家为作坊式企业,年销售收入达 5000 万元以上的企业不足百家。随着我国对化工企业在环保、安监等方面要求的不断提高,行业将重新洗牌,无化工生产资质的小型厂商将不断退出竞争。

(二)产品竞争格局

丙烯酸酯压敏新材料及涂层行业,下游应用广泛,涉及多行业应用的上百种产品,每一细分产品的生产涉及数十种原材料、温度设计、投料顺序、反应时间等要素,确定一款成熟配方需要大量试产投入及量产数据。

(1)涉及多个行业的系统配方体系和产品布局

压敏胶技术体系涵盖高分子结构设计与聚合技术、涂层设计与改性技术、光固化预聚体合成技术、光固化配方技术、熔融和溶液共混改性技术、溶液聚合、乳液聚合等多领域技术,目前拥有300 个以上的适用于不同领域的成熟原胶配方及应用技术。已形成稳定销售的产品包括动力锂电池、反光材料、数码喷绘广告、智能电子、标签、光学材料、涂料树脂、汽车材料、医用敷材等近十个行业的上百个产品。

(2)品质稳定、安全高效的工艺设计

产品生产的工艺体系包含溶液和熔体共混改性工艺、光固化改性工艺、自由基共聚合工艺、原位接枝改性工艺等,涉及合成方式、反应时间、加料顺序、反应温度曲线图、搅拌速率等多项影响因子设计。目前主要产品工艺,通过多沸点梯度溶剂设计和分期引发设计,降低反应放热对冷却介质温度、设备冷凝能力、工人操控的依赖性,实现批次分子量、黏度波动较低的高度稳定性。

(3)差异化的设备设计能力

由于部分客户的产品的非标准化需求,需要在行业通用聚合设备的基础上,自主设计核心部件,其中包括精准定量固液滴加设备、UV 光固化控制装置、自由基共聚合分段聚合装置、自动应急控制系统,提高了设备生产的精准性和安全性。针对供货量大的产品,还要设计较大的溶剂型反应釜,并进行特殊的搅拌和散热设计,以期实现较高的单位时间生产能力,降低单位产品的成本。

(三)产品性能对比

(四)国内主要厂家规模及产能对比

国内压敏胶厂家目前没有上市公司,因此大部分数据来源于新闻报道及厂家自己的公开资料:

END

作者

AUTHOR

王春鹏

北京大学光华管理学院MBA,本科系北京工商大学信息管理与信息系统专业,计算机专业和工商管理专业的复合专业背景。曾就职于北京索尼爱立信移动通信,北京嘉银喜神资产。先后担任甘肃金城新三板股权投资基金、宁波梅山保税港区交建敦当一期股权投资基金基金经理,累计管理规模超10亿元,负责投资的上市项目包括明冠新材,主要关注精细化工新材料、信息技术等领域。