3月30日晚间,华夏银行发布2025年度业绩报告。

作为董事长杨书剑上任后的首个完整经营年度,华夏银行交出一张的成绩单,这份年报呈现出一幅复杂的图景:一方面,资产规模稳步攀升至4.74万亿元,存贷款增量创近五年新高;另一方面,营业收入与归母净利润双双下滑,非利息收入遭遇两位数的深度回调。

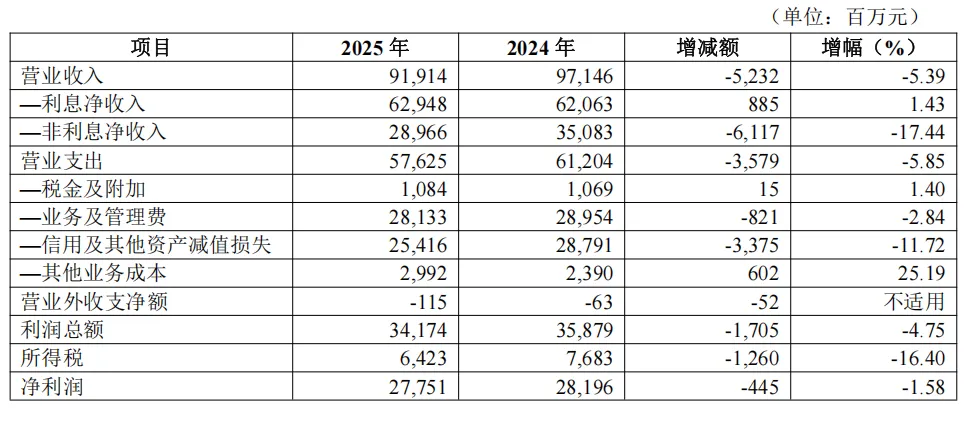

具体来看,2025年全年,该行实现营业收入919.14亿元,同比下降5.39%;实现归属于母公司股东的净利润272.00亿元,同比下降1.72%。总资产达到4.74万亿元,同比增长8.25%;负债总额为4.34万亿元,同比增长8.15%。

其他核心数据,不良贷款率为1.55%,较上年末下降0.05个百分点,实现连续五年稳步下降;拨备覆盖率为143.30%,较上年末下降18.59个百分点,跌破监管警戒线;资本充足率指标均大幅高于监管标准,其中核心一级资本充足率为9.38%。

股东回报与盈利能力指标,该行延续稳健分红政策,2025年度拟每10股派现3.20元(含税),叠加中期分红,全年每10股合计派现4.20元(含税),现金分红比例为25.94%。全年基本每股收益为1.62元,同比持平;加权平均净资产收益率(ROE)为8.32%,同比下降0.52个百分点。

在银行业整体息差收窄、竞争加剧的2025年,华夏银行的这份“成绩单”折射的不仅是一家银行的经营起伏,更是中国股份制商业银行在转型深水区面临的普遍困境——如何在规模扩张与盈利质量之间找到新的平衡点。

利润靠赚 也靠省

细细观察华夏银行财报,会发现一个矛盾点,为什么营业收入下降5.39%,利润却仅仅下滑了不到2个点,一个很重要的原因就是通过调节“信用及其他资产减值损失”来平滑利润。

简单来说在营收下滑的压力下,银行通过“少计提”这笔减值损失,直接“省”出了利润空间。

财报数据显示,报告期内信用及其他资产减值损失254.16 亿元,同比减少 33.75 亿元,下降 11.72%,主要是发放贷款和垫款计提减值准备减少。

此外,三季报数据更加直观,三季度单季,营收同比下降15%,但归母净利润反而增长了7.6%,关键操作便是资产减值损失同比大幅下降40.5%,直接把利润给“释放”了出来。

通常情况下,在息差收窄、收入增长乏力的背景下,通过减少减值计提,使利润降幅远小于营收降幅。尤其是,2025年债市波动导致“公允价值变动损益”大幅亏损,少提减值成了对冲这一冲击的重要手段。

值得注意的是,这通常不是经营好转的信号,更多是一种应对压力的财务调节。这种“省”出来的利润,需要注意两个问题:一、风险抵补能力下降:拨备覆盖率已降至监管区间边缘,未来的风险缓冲空间变窄了;二、可持续性存疑:这本质上是会计处理带来的调节空间,如果核心盈利能力没有实质改善,这种手段无法长期使用。

除了靠降之外,省也是华夏银行利润保卫战的手段。2025年,华夏银行业务及管理费直接省出8个亿,这主要与该行“南泥湾”降本增效行动有关。以前三季度数据为例,务及管理费同比下降9.42%,信用减值损失同比下降超15%,为利润形成了有力支撑。

华夏银行“南泥湾”行动采取的措施主要包括:增设首席运营官(COO)岗位,以强化运营效率与流程统筹;严格预算制度,“无预算不支出、有预算严控制”,强化费用支出审批与控制;加强对预算执行、支出合规性的监督;推动精细化管理转型,优化制度体系,以制度保障“降本增效”举措落地……

但降本增效只能解一时之渴,提升长期盈利能力才是保障业绩稳定,展现成长性的主要途径。

拨备率击穿监管线

对于华夏银行而言,盈利端的最大拖累来自非利息收入板块。2025年,华夏银行非利息净收入289.66亿元,同比下降17.44%,占营业收入比重降至31.51%。

从细项拆解,这一下滑主要源于资本市场波动导致的公允价值变动损益由盈转亏——从2024年的浮盈79.12亿元转为2025年的浮亏35.35亿元。相比之下,手续费及佣金净收入同比增长2.44%至55.76亿元,其中代理业务手续费同比增长24%,显示出财富管理业务的韧性。

这一结构变化引发了一个值得深思的问题:华夏银行是否存在对金融市场业务的过度依赖?2025年前三季度数据显示,该行“公允价值变动收益”为-45.05亿元,而上年同期为33.26亿元,一亏一盈之间差距显著,直接影响当期营收。

在净息差持续收窄的背景下,不少银行寄望通过金融市场投资拓宽营收渠道,但这也意味着将利润暴露于市场波动的风险之下。

资产质量是这份年报中最具深意的部分。截至2025年末,华夏银行不良贷款率为1.55%,较上年末下降0.05个百分点,实现连续五年稳步下降。从表面看,这是一份亮眼的成绩单。

然而,穿透不良率的分子分母结构,情况更为复杂。2025年末,该行关注类贷款余额685.78亿元,占比2.67%,较上年末上升0.09个百分点。关注类贷款是“潜在不良”的重要指标,其占比上升意味着未来资产质量仍面临下行压力。

更值得关注的是贷款质量的结构性分化。公司贷款不良率同比下降0.17个百分点至1.42%,但个人贷款不良率同比上升0.31个百分点至2.11%。这一分化反映了宏观环境对居民部门偿债能力的实质性影响,也是当前银行业的共性问题。

横向比较而言,华夏银行的资产质量指标在可比股份行中仍处落后位置。截至2025年末,商业银行不良率和拨备覆盖率分别为1.5%和205.21%。华夏银行1.55%的不良率高于行业均值,而143.30%的拨备覆盖率远低于行业平均水平。

这一差距意味着,该行在风险抵补能力方面仍有提升空间。尤其是在不良攀升与拨备不足的双重挤压下,该行信用减值损失大幅增加,进一步吞噬利润,需避免形成“盈利下滑—风险承压—计提增加”的恶性循环。

困局中的新希望

对于当下华夏银行来说,如何快速摆脱时代阴霾,重新修复步入高速车道或许更重要。

在李民吉治理下,华夏银行的营收规模长期卡在1000亿元大关。2021年—2024年,该行营业收入958.70亿元、938.08亿元、932.07亿元、971.46亿元,同比增长0.59%、-2.15%、-0.64%、4.23%;归母净利润235.35亿元、250.35亿元、263.63亿元、276.76亿元,同比增长10.62%、6.37%、5.30%、4.98%,净利润增速持续下探。

如今董事长杨书剑上任,华夏银行确实释放出修复信号。

从表面数据看,华夏银行2025年的经营指标确实承压。年报显示,该行全年实现营业收入919.14亿元,同比下降5.39%;归母净利润272.00亿元,同比下降1.72%。这是该行归母净利润同比增速五年来首次由正转负。

然而,穿透总量数据的表层,季度走势揭示出更具价值的信息。华夏银行归母净利润同比降幅从一季度的14.04%逐季收窄至上半年的7.95%,全年最终收窄至1.72%;营收同比降幅也从一季度的17.73%收窄至全年的5.39%。第四季度单季,该行营收同比增长3.9%,归母净利润同比增长0.6%,增速双双转正。

这一“V型”修复轨迹与年初新管理层推行的经营发展提升“十大行动”在时间上高度吻合,印证了管理变革正在转化为经营修复的动能。从这一角度看,2025年更应被理解为华夏银行的“修复之年”而非简单的“下滑之年”。

此外,在净息差已成为全行业“痛点”的2025年,华夏银行的表现可圈可点。该行全年净息差为1.56%,同比仅下降3个基点,显著优于行业平均水平。更为关键的是,第四季度单季净息差环比提升3个基点至1.60%。

这一逆势表现的背后,是负债端成本的显著优化。2025年,华夏银行利息支出722.03亿元,同比减少122.17亿元,下降14.47%。降幅显著高于利息收入7.74%的降幅,有效对冲了资产端利率下行的压力。

总体而言,华夏银行的2025年年报记录了一家股份制银行在管理层更迭元年的积极作为。通过主动核销出清历史不良,为未来轻装上阵铺平道路;科技、绿色等战略业务以超过30%和50%的增速重塑资产结构,新增长极加速形成;合规体系实现系统性重构,风险防控能力在制度层面得以提升。

但挑战依然显著:非息收入对市场波动的敏感性、个人贷款不良率的持续攀升、拨备覆盖率远低于行业平均,都是需要管理层审慎应对的课题。