国信纺服 | 海澜之家财报点评:2025年扣非净利润增长5%,分红率达91%

报告发布日期:2026年03月31日

报告名称:《国信证券-海外公司财报点评:海澜之家(600398.SH)-2025年扣非净利润增长5%,分红率达91%》

证券分析师:丁诗洁(S0980520040004)、刘佳琪(S0980523070003)

核心观点

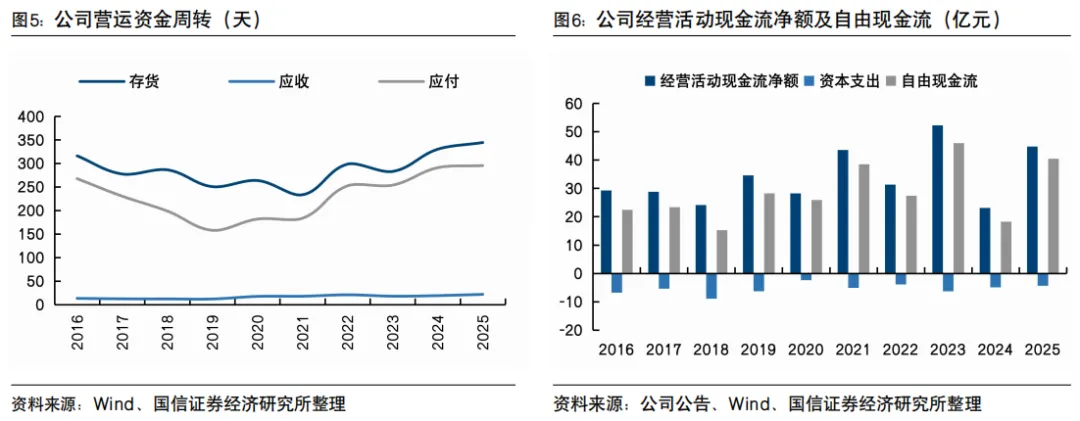

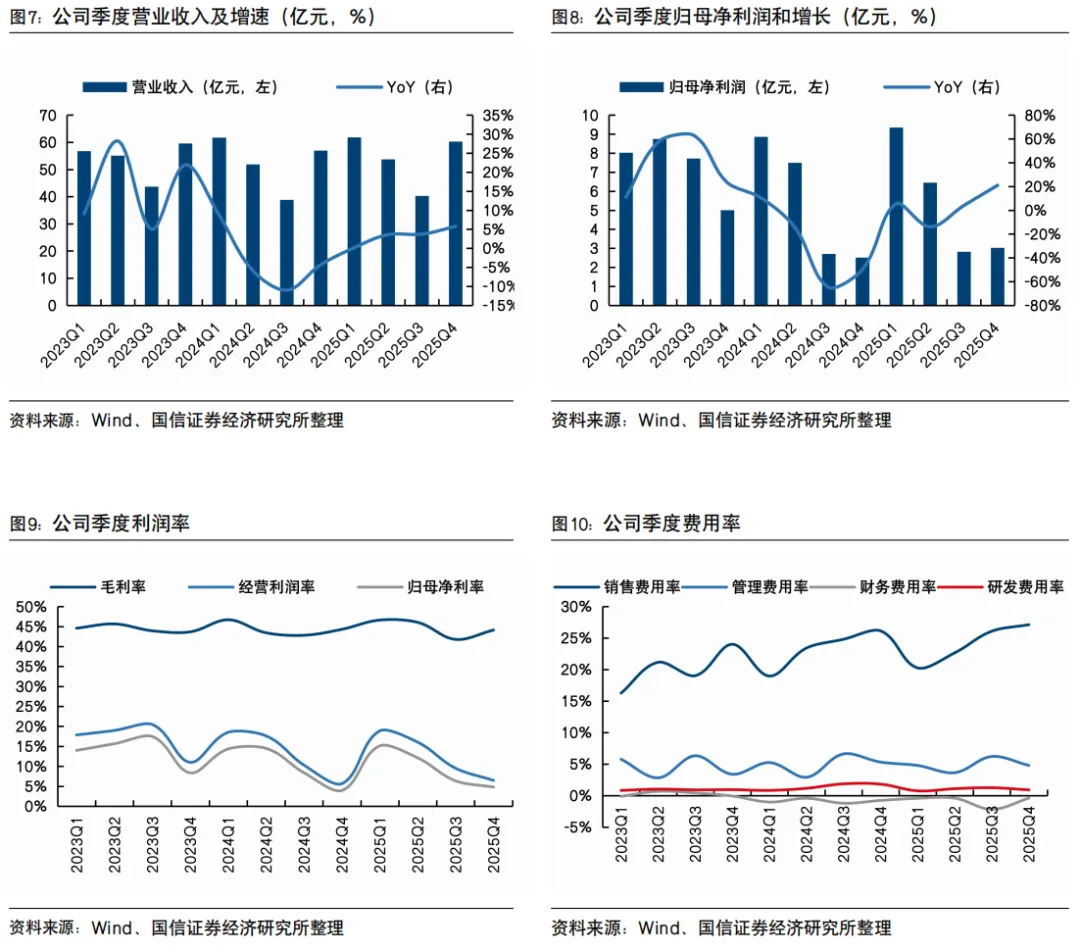

2025年收入增长3%,扣非净利润增长5%,分红率91%。2025年公司收入同比增长3%至216.3亿元,归母净利润增长0.3%至21.7亿元,扣非净利润增长5.3%至21.2亿元,主因2024年存在斯搏兹并表带来的一次性投资收益1.13亿元。1)分品牌看,海澜之家/团购/其他品牌收入分别-2.4%/+21.9%/+29.2%,2)分渠道看,直营店/加盟店收入分别+19.2%/-3.9%,电商增长0.4%。2025年公司毛利率同比提升0.4百分点至44.9%,电商/线下毛利率分别减少0.3/0.1百分点至47.7%/45.4%。销售/管理/财务费用率分别同比+0.8/-0.2/+0.1百分点至23.9%/4.8%/-0.7%,销售费用率增加主要由于销售费用率较高的直营占比提升所致。费用率上升叠加一次性收益下降抵消了毛利率上升的积极影响,归母净利率下降0.3百分点至10.0%,扣非归母净利率提升0.2百分点至9.8%。存货同比减少9.7%至108.2亿元,主因春节时间较晚,旺季备库延后所致。2025年经营活动现金流净额同比增长93%至44.8亿元,主因本期购买商品、接受劳务支付的现金减少所致,公司拟派发现金红利0.41元/股,现金分红率91%。第四季度收入增长环比提速,归母净利润同比增长21%。2025第四季度公司收入同比+6%至60.3亿元,归母净利润同比+21%至3.0亿元,扣非归母净利润同比+15%至3.1亿元。毛利率同比-0.2百分点至44.1%;销售/管理/财务费用率分别同比+1/-0.5/+0.4百分点。归母净利率同比+0.6百分点至5.0%,主因所得税税率优化、研发费用率下降、其他收入增加所致。扣非归母净利率同比+0.4百分点至5.1%。主品牌直营表现稳健,海外业务亮眼,新业态持续布局。1)海澜之家主品牌:2025年收入149.0亿元,同比-2.4%,其中线下直营门店拓张驱动直营收入增长;加盟收入下滑,主因门店数量缩减所致;线上收入保持增长,四季度增长提速;毛利率+1.9百分点达48.4%。直营门店净增161家至1629家,加盟店净减369家至3996家。海外业务增长亮眼,成功开拓中东地区首店阿联酋迪拜店、澳洲首店澳大利亚悉尼店,业务版图由东南亚延伸至中东、亚太地区。2025年海外地区主营业务收入4.53亿元,同比增长27.7%,门店数达147家。2)团购业务:2025年收入27.1亿元(+21.9%),毛利率38.3%(-2.0百分点)。3)其他品牌:合计收入34.5亿元(+29.2%),毛利率41.0%(-7.2百分点),主因阿迪FCC业务占比加大,预计OVV、英氏收入持续增长,阿迪达斯FCC/京东奥莱门店数量分别同比增加290/48家至723/60家,2026年伴随规模进一步扩大、业务成熟,盈利端有望改善。风险提示:线下消费持续疲软、品牌形象受损、渠道拓展不及预期。

文字节选自报告《国信证券-海外公司财报点评:海澜之家(600398.SH)-2025年扣非净利润增长5%,分红率达91%》,进入小程序查看报告全文

相关报告

《海澜之家(600398.SH)-三季度收入与净利润增长约4%,直营驱动主品牌增长企稳》 ——2025-11-02

《海澜之家(600398.SH)-二季度收入增长提速,主品牌企稳新业态持续布局》 ——2025-09-01

《海澜之家(600398.SH)-一季度业绩企稳回升,京东奥莱新业态增量可期》 ——2025-04-30

《海澜之家(600398.SH)-第三季度收入下滑11%,费用率提升盈利承压》 ——2024-11-07

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本公众号(名称:[纺服研究小伙伴] ) 为国信证券股份有限公司(下称”国信证券") 经济研究所[纺织服装] 组设立并独立运营的唯一官方公众号。本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者着使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关

本公众号发布的内容仅为国信证券所有,未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部成部分内容。国信证券将保留追究一切法律责任的权利。

国信证券纺织服装研究团队介绍

团队长期深入研究纺织服装全行业,对行业核心龙头和细分领域均有深度覆盖,追求专业客观、厚积薄发。团队曾于2020年获金牛奖最佳纺织服装团队第五名,2022年获新浪“金麒麟”纺织服饰最佳分析师第五名,2023年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”纺织服饰菁英分析师第三名,2024年获万得“金牌分析师”纺织服饰第四名、新浪“金麒麟”轻工和纺织服饰菁英分析师第三名。

丁诗洁

国信证券纺织服装行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装全行业,包括运动户外、休闲时装、代工制造、家纺等领域研究。

刘佳琪

国信证券纺织服装行业分析师

证券投资咨询执业资格证书编码:S0980523070003

天津大学学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责运动户外、代工制造、女装、家纺等领域研究。