大家好,我是凡夫俗子。

今天小伙伴给我说阳光电源暴雷了,

抓紧撇了眼财报,

从全年营收和利润增速方面,

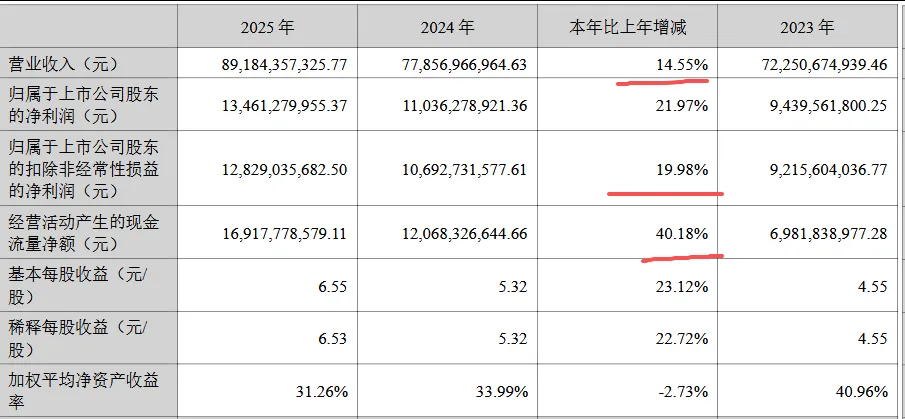

2025年,

营收891亿,同比增长14.55%,扣非净利润128亿,同比增长19.98亿。

相较于23倍估值,这个增速似乎不差。

但细分来看,

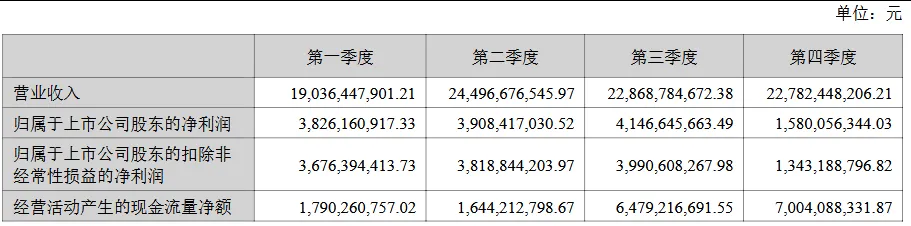

4季度仅赚了13.4亿元,环比三季度的39.9亿元,大幅下滑。

究其原因,

尽管Q3有北美抢装和沙特大项目,Q4回归正常淡季,似乎也不至于差了这么多。

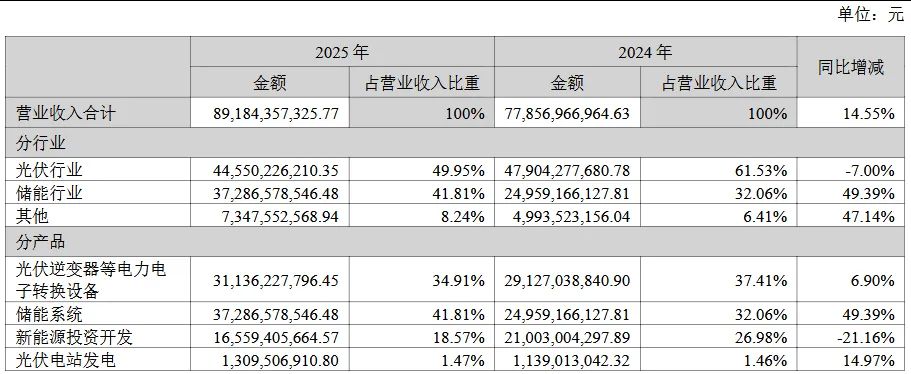

1)从营收构成上看,

储能行业,实现了372亿元的营收,同比增速49.39%;光伏行业同比下滑7%。

2)从产品端看,

储能系统,已经超过逆变器,成为第一大产品板块。

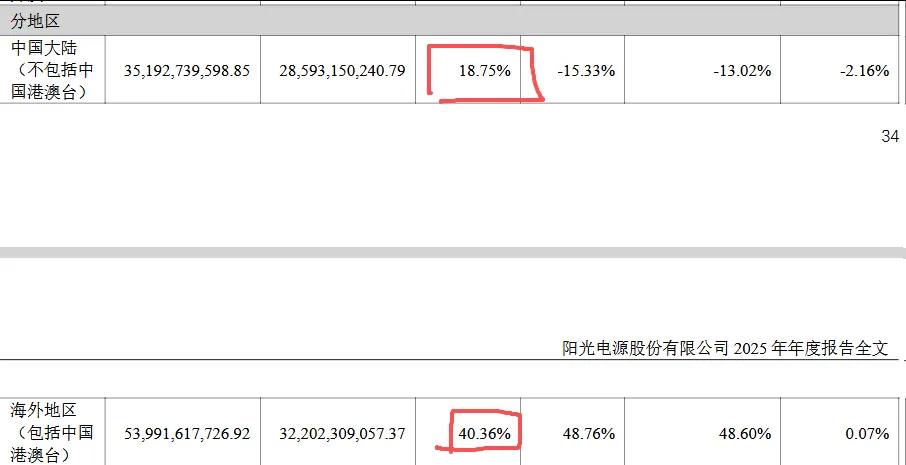

从地区看,

海外业务占比60.54%,同比增速48.76%。

而海外业务的毛利高达40.36%,远高于国内18.75%。

针对网上说的光伏行业内卷,

3)从毛利率的视角看,

Q4利润率,是比Q1-Q3有所下滑,但同比去年29.94%的毛利率还是提升的。

这么看,似乎也能接受,毕竟Q4是传统淡季。

4)从经营现金流的角度看,

25年比24年同比增了40.18%,说明项目回款还是不错的。

以上数据,指向阳光电源的4季度不该这么差。

那么到底是为什么?

几个因素供参考:

1.海外订单退坡

北美抢装效应消退:Q2–Q3为规避84%关税集中备货,Q4订单环比大幅回落。

欧洲、东南亚需求阶段性放缓,海外占比高(储能前三季度83%)直接拖累。

2.储能盈利承压

电芯成本反弹:碳酸锂触底回升,电芯涨价2–3分/Wh,拉低储能毛利率3–5pct。

国内价格战惨烈:储能系统中标价逼近成本线,低毛利项目占比提升。

3.项目结算延后(收入确认影响)

部分储能项目施工/并网进度滞后,收入确认推迟至2026年Q1。

这么做的动机是什么?

核心原因很可能是为了,

配合港股IPO节奏,让上市前后业绩更好看。

4月的关键时间节点,

4月1–5日:聆讯通过→ 启动正式路演+簿记建档。

4 月10–15日:承销团+公司根据簿记结果确定最终发行价。

4月20日前后:港股挂牌上市。

26年1季报,披露大致在4月25日。