3月31日,光模块龙头中际旭创(300308.SZ)发布了其2025年年度报告。在人工智能算力基础设施建设的全球浪潮推动下,公司交出了一份创纪录的成绩单。本文结合财报数据与巴神大数据提供的可视化关键财务指标与DCF估值数据分析,从业绩表现、财务质量、竞争壁垒及内在价值等多个维度,深入解读这家AI算力核心供应商的发展前景与投资逻辑。

根据巴神大数据提供的可视化数据分析图表,中际旭创在2025年展现出了极强的业绩加速态势。

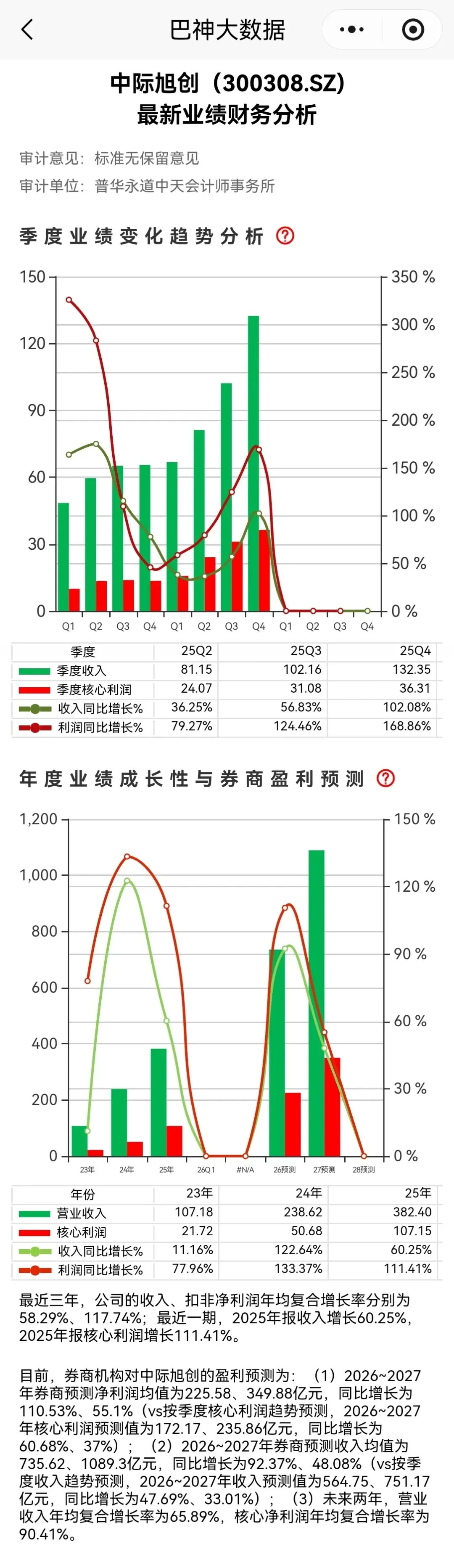

季度业绩变化趋势清晰地揭示了增长的斜率:公司在2025年Q3和Q4迎来了爆发式增长,单季度收入分别达到102.16亿元和132.35亿元,对应的核心利润为31.08亿元和36.31亿元。更为关键的是,收入与利润的同比增长率呈现逐季陡峭化上升趋势,Q4利润同比增幅接近170%,显示出高端产品放量带来的巨大利润弹性。

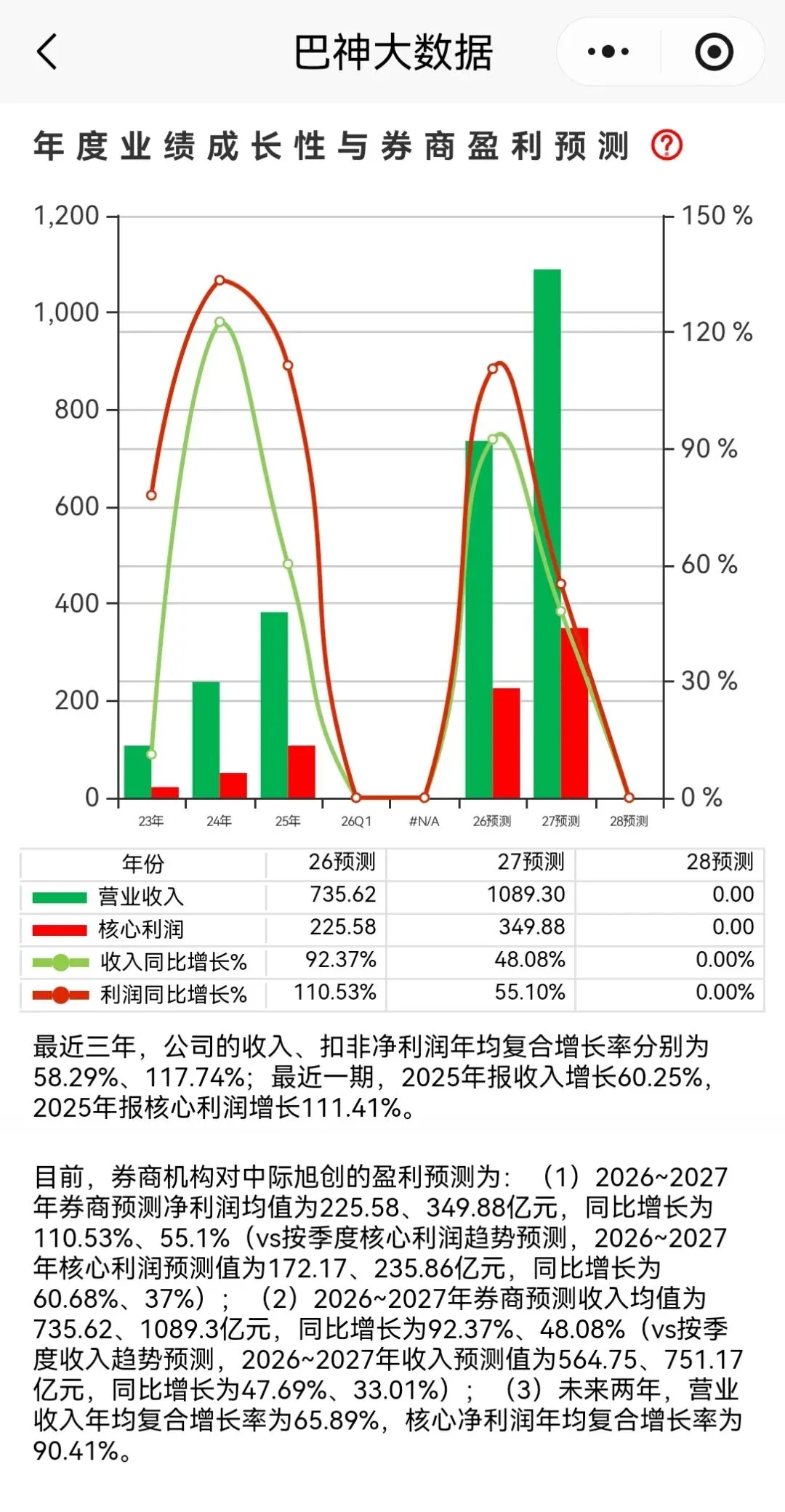

年度业绩成长性方面:公司2025年全年实现营业收入382.40亿元,同比增长60.25%;核心利润达到107.15亿元,同比激增111.41%。过去三年,公司收入与扣非净利润的年均复合增长率分别高达58.29%和117.74%,确立了其在高性能计算领域的成长股属性。

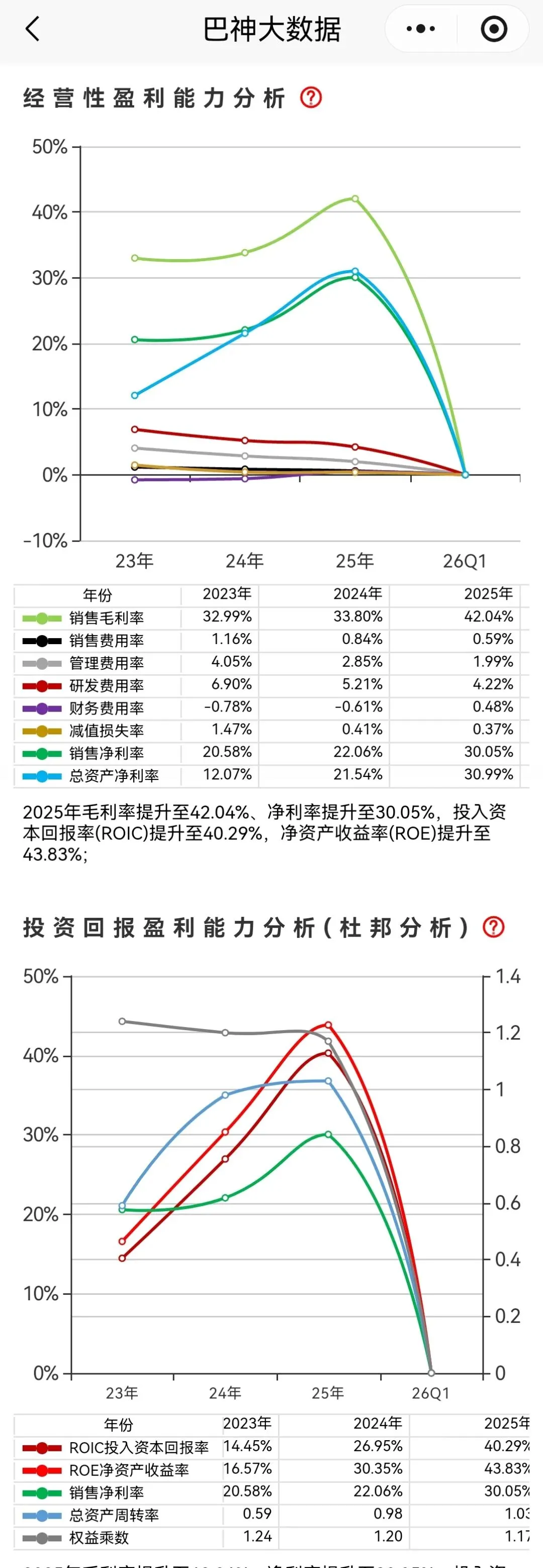

盈利能力与杜邦分析显示:公司的销售毛利率在2025年提升至42.04%,净利率提升至30.05%。受益于利润率的显著改善和资产周转效率的提升,公司的净资产收益率(ROE)达到了惊人的43.83%,投入资本回报率(ROIC)也高达40.29%,表明公司不仅盈利能力强,且为股东创造价值的能力极为突出。

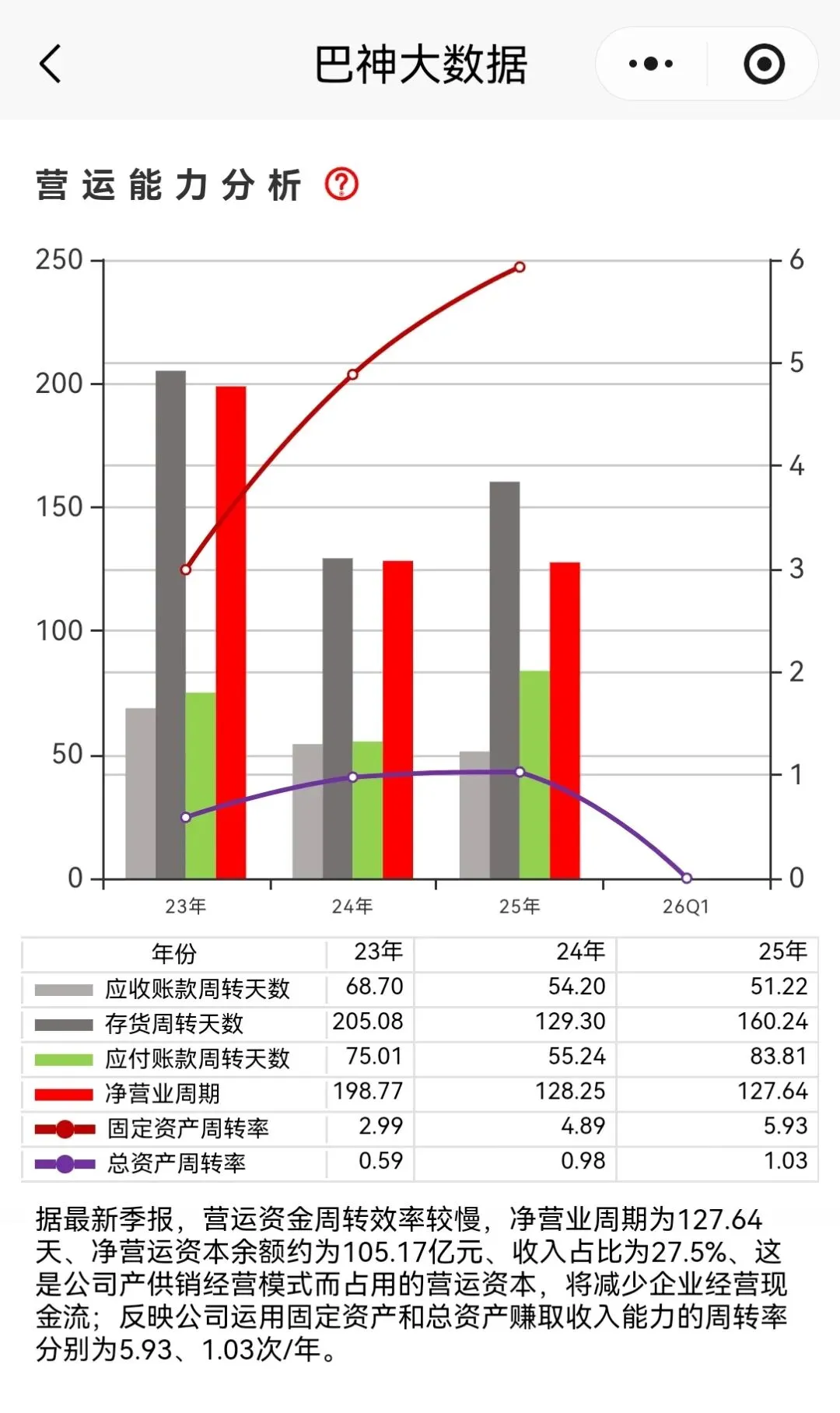

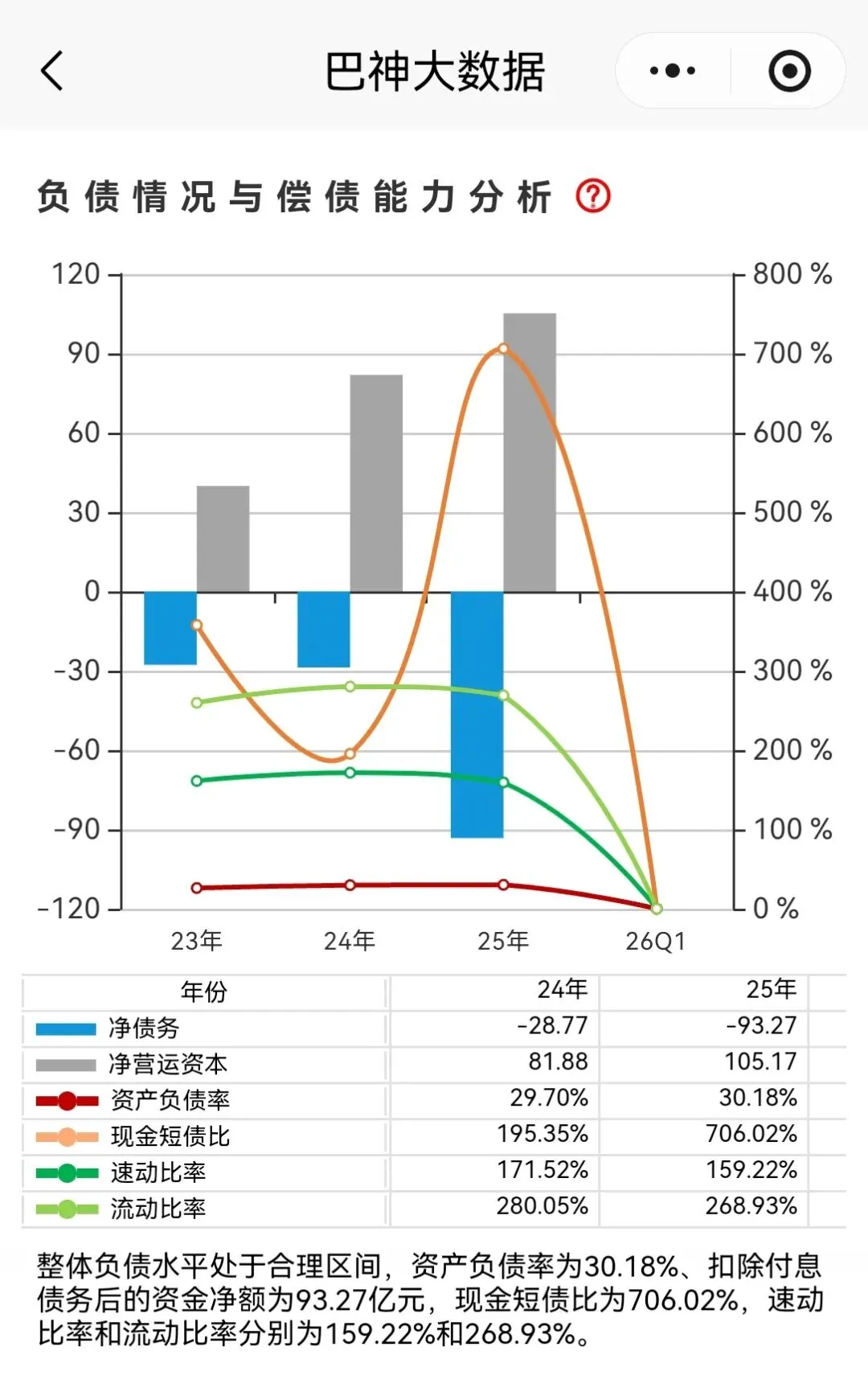

营运能力方面:尽管存货周转天数因备货原因上升至160天,但公司的净营业周期稳定在127天左右。

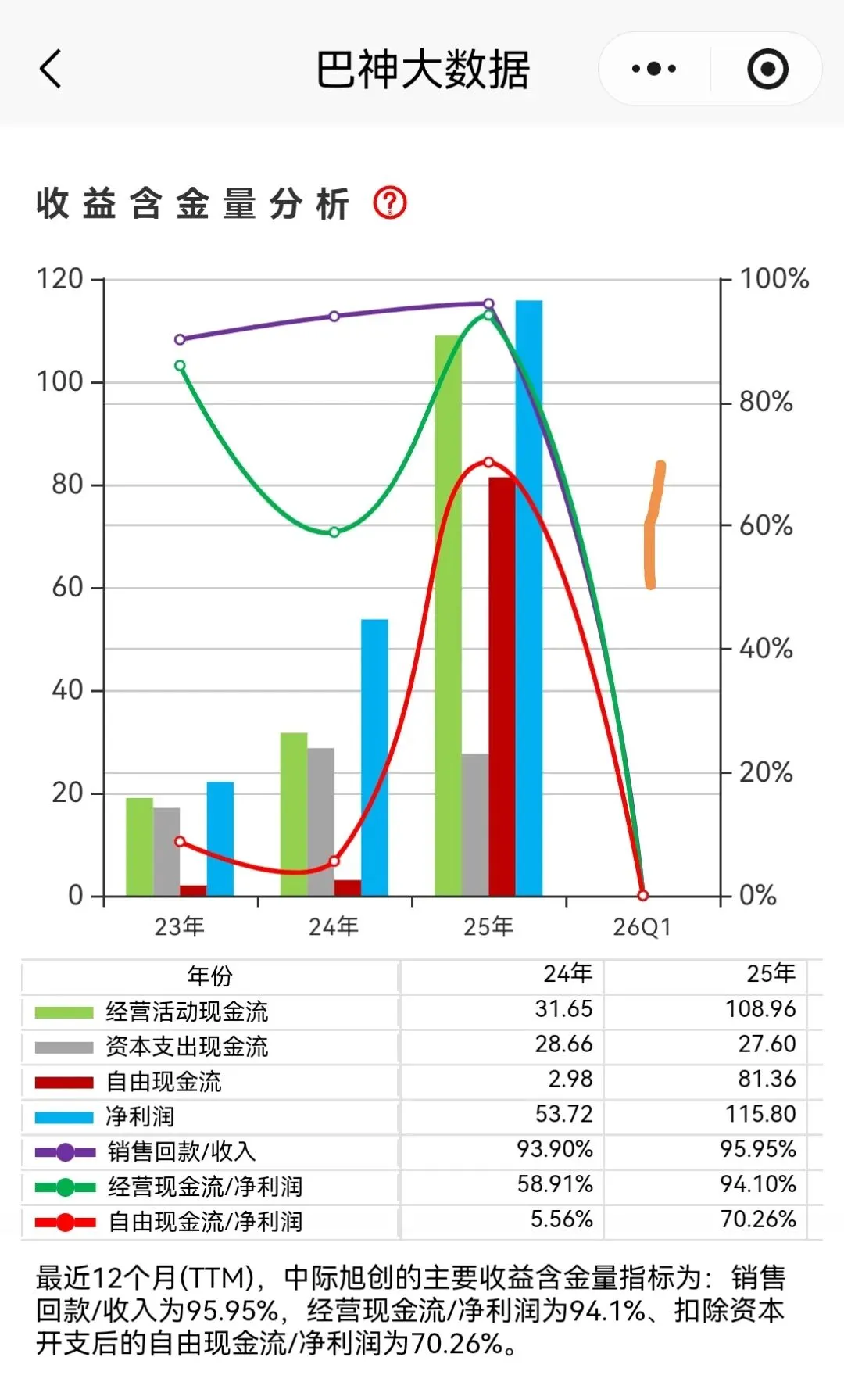

现金流方面:收益含金量指标在2025年显著改善,经营现金流净额与净利润的比值从2024年的58.91%跃升至94.10%,自由现金流与净利润的比值也从5.56%大幅提升至70.26%,表明公司的盈利质量极高,利润正高效地转化为现金。

与同行业公司对比:中际旭创的ROE(43.83%)和净利率(30.05%)均显著优于光迅科技、华工科技等同行,虽略低于新易盛,但结合其庞大的营收体量,龙头地位稳固。

二、 发展前景:AI驱动下的需求确定性

中际旭创的未来发展与全球AI算力投资的景气度高度相关。当前,以北美CSP厂商为代表的资本开支正加速向AI基础设施倾斜。公司在年报中明确,1.6T光模块已在2025年Q3实现向重点客户的批量交付,且Q4上量迅速。

券商预测数据也印证了这一趋势,预计2026-2027年公司收入均值将分别达到735.62亿元和1089.3亿元,成长空间依然广阔。

三、 竞争优势与投资逻辑:难以复制的三重壁垒

1. 先发量产与供应链壁垒:在光模块行业,技术领先固然重要,但大规模、高良率的稳定交付能力是获取巨头订单的关键。公司拥有全球化产能布局,且在硅光技术上取得了显著突破,目前硅光产品出货占比已超过一半,这不仅优化了成本结构,也在EML芯片供应紧张的背景下,保障了供应链安全。

2. 深度绑定的优质客户:公司深度嵌入北美头部云厂商的供应链,境外收入占比超过90%。光模块作为定制化程度较高的部件,一旦通过认证并形成批量供应,客户粘性极高。随着客户从800G向1.6T升级,中际旭创作为既有核心供应商,其份额和盈利确定性远高于新进入者。

3. 持续高强度的研发投入:2025年公司研发投入达16.76亿元,研发团队壮大至2169人。公司在1.6T、3.2T及CPO等前沿技术的储备,确保了其不仅能享受当下的800G红利,更锁定了未来3-5年的技术领先地位。

四、 投资价值分析:DCF视角下的内在价值

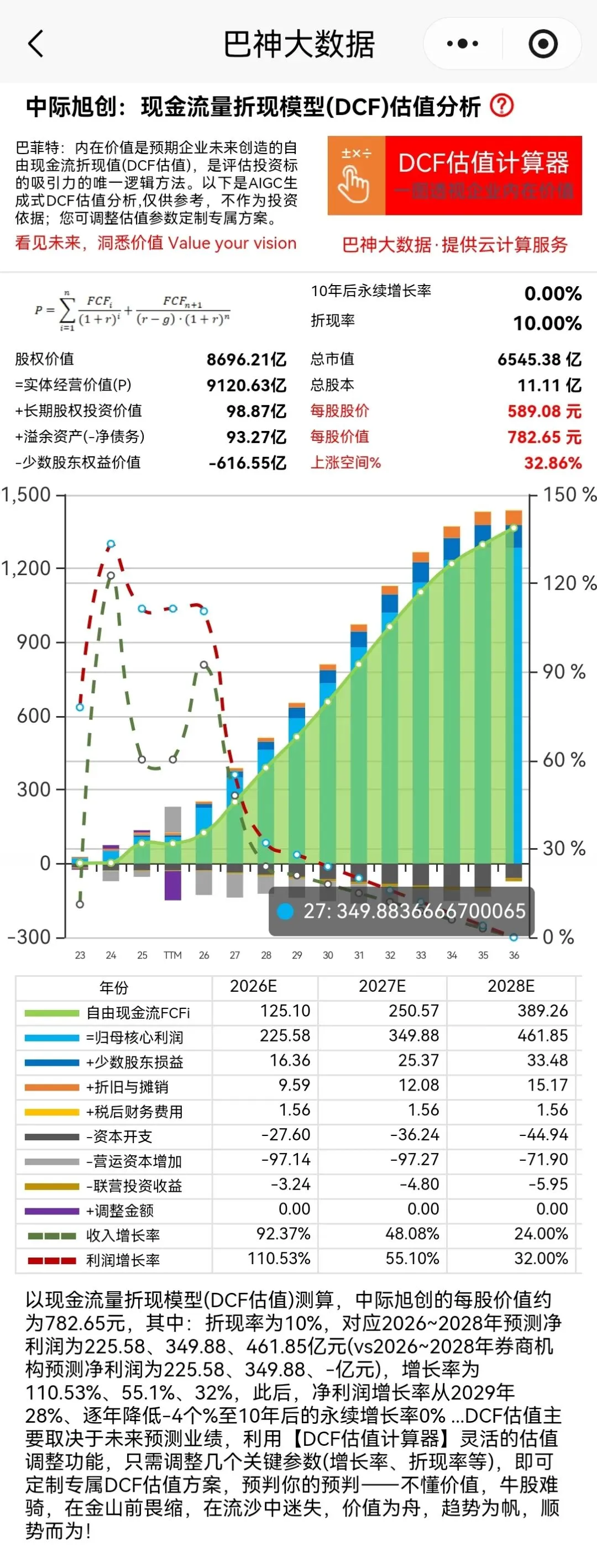

对于中际旭创的内在价值,巴神大数据提供的DCF估值模型为我们提供了一个量化视角:该模型基于券商预测(2026-2028年净利润为225.58亿、349.88亿、461.85亿元)及10%的折现率,测算出的每股内在价值约为782.65元。

这一估值结果传达了三个核心信息:

1. 成长性溢价:模型预测2026年利润增长率仍高达110.53%,说明市场共识是AI算力需求尚未见顶,公司正处于业绩放量的黄金时期。

2. 现金流质量:模型预测的2026-2028年自由现金流(125.10亿、250.57亿、389.26亿元)与净利润高度匹配,显示公司商业模式良好,资本开支低、属于轻资产、高现金流的优质类型,但因紧缺物料备货和销售规模快速增长而产生的应收账款会占用较大金额的营运资本。

3. 安全边际:以当前约589元的股价计算,DCF估值显示存在约32.86%的上涨空间。虽然静态估值看似不低,但动态来看,高增长正在快速消化估值。

必须指出的是:DCF估值主要取决于未来预测业绩,【DCF估值计算器】提供了灵活的估值调整功能,只需指尖轻划调整几个关键估值参数(如收入利润增长率、折现率等),即可轻松定制专属DCF估值分析方案,预判你的预判,让你能像巴菲特在“超级明星股投资法则”说的那样思考企业的内在价值:“内在价值是预期企业未来创造的自由现金流量折现值(DCF估值)...我们不仅要在合理的价格上买入(买价低于内在价值以留有安全边际),而且买入公司的未来业绩还要与估计相符...”。从此,巴菲特说的内在价值分析,化作参数沙盒中的推演游戏——所谓伟大公司,其价值终可丈量!

不懂价值,牛股难骑,在金山前畏缩,在流沙中迷失,价值为舟,趋势为帆,顺势而为,做聪明的投资者!

五、 风险提示与总结

当然,投资者也需关注潜在风险:一是上游光芯片(如EML)的供应瓶颈可能制约出货量;二是存货高企(126.81亿元)需关注后续消化情况;三是公司股价对行业资本开支预期极为敏感,任何关于AI投资放缓的传闻都可能引发波动。

总结而言,中际旭创2025年的财报是一份由AI算力真实需求驱动的、质量极高的成长型财报。公司不仅实现了业绩的跨越式增长,其盈利能力和现金流质量也达到了历史最佳水平。结合DCF估值模型看,公司当前的内在价值仍有一定提升空间。对于长期投资者而言,在AI基础设施投资的长周期中,中际旭创作为兼具技术壁垒、规模优势和优质客户基础的核心资产,其投资价值值得持续关注。

(注:以上是基于公开财报及巴神大数据提供的关键财务指标与DCF估值数据分析,不构成任何投资建议。市场有风险,投资需谨慎。)

关于我们:巴神大数据小程序,依托专业大数据底座,融合投资大师智慧,助你构建机构级“选股 → 诊股 → 逻辑 → 决策”投研闭环:

? 【百因子智能选股】:借鉴西蒙斯量化趋势交易思想,以业绩、估值、资金、趋势等百因子大数据洞察,轻松定制选股策略,瞬间扫描全市场股票,锁定绩优强势股——解决“买什么”的难题。

? 【DCF估值计算器】:传承巴菲特价值投资精髓,像巴菲特一样思考企业内在价值(DCF估值)及其驱动因素,量化安全边际——解决“值不值”的困惑。

✨ 【巴神AI】:Powered by DeepSeek AI大模型,分秒之间解读涨跌原因,透过市场噪音解读投资逻辑,告别碎片化信息——解决“为何涨跌”的迷茫。

不懂价值,牛股难骑;

不辨趋势,利润易逝;

不明逻辑,决策迷茫。

投资不是凭运气、猜涨跌的赌博游戏,

价值为舟,趋势为帆,逻辑为舵!

巴神大数据小程序,价值、趋势、逻辑三力合一,轻松构建机构级“选股 → 诊股 → 逻辑 → 决策”投研闭环,一键开启投资大师智慧,做聪明的投资者!