一、行业概况:从「垃圾食品」到百亿级赛道

辣条诱生于湖南平江的街边小吃,经过二十余年的演化,已惄然成长为中国休闲零食市场不可忽视的核心品类。

2024年中国辣条食品行业市场规模达834.8亿元,预计2026年突破926.5亿元。中国休闲零食行业总规模已达11550亿元,预计2027年升至12378亿元,为辣条赛道的持续扩张提供了广阔背景。在消费者购买的休闲食品类型中,调味面制品(辣条等)以32.50%的购买占比与种子坚果并列第五位,辣条已是真正意义上的大众主流零食。

分析师原创观点:轣条赛道正在经历一场「身份重塑」——从低端街边小吃升级为品牌化、健康化的正规消费品。品牌化是当前阶段最重要的护城河,这不只是企业层面的判断,更是消费者对质量和信任的迫切需求所决定的。

二、消费者画像:谁在买轣条?

2.1 性别结构:高度女性化的消费群体

调查数据显示,轣条食品消费者中女性占比高达74.79%,男性仅占25.21%。轣条的口感刺激、便携属性以及「解压零食」的定位,与当代女性消费者的偏好高度契合。品牌在内容营销和产品设计上,应将女性消费者的审美与情感需求置于核心位置。

2.2 年龄结构:千秧一代撐起主力

31-40岁(57.37%)和22-30岁(32.16%)两个年龄段合计接这90%,是轣条消费的绝对主力。这意味着:轣条的主要消费者,是真正在童年时代「吃着轣条长大」的一代人。「童年味道」以65.35%的占比高居购买原因榜首,远超「便宜好吃」(58.71%)和「习惯爱好」(43.05%)。

原创解读:轣条的消费逻辑,本质上是一种「情感型消费」。它卖的不只是辣味,而是一种关于童年、关于过去的情感连接。这种情感黏性是任何新兴竞品短期内难以复制的核心资产。

2.3 职业与城市分布

职业上,企业白领(31.96%)和政府/事业单位工作人员(19.71%)是主要消费群体;城市分布上,二线城市(32.99%)和新一线城市(24.69%)占据前两位。轣条的消费重心已从低线市场向更具消费力的中高线城市迁移,二线城市中产白领是品牌升级策略最应深耕的目标用户。

三、消费行为分析:买什么、怎么买、买多少

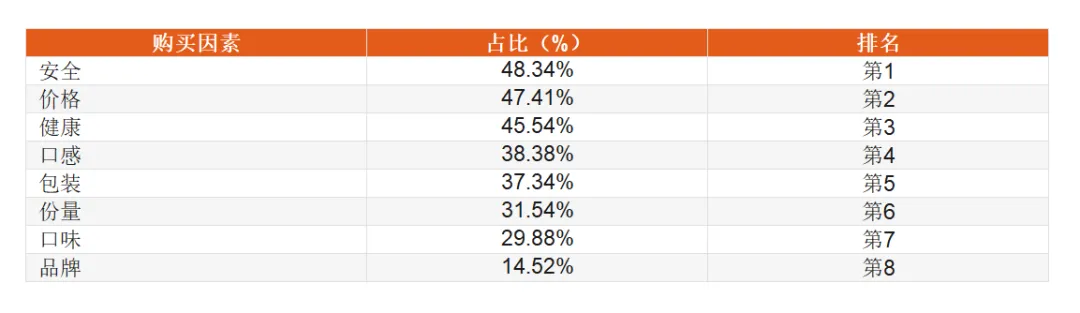

3.1 购买决策因素:安全是第一道关卡

消费者购买轣条时优先考量的因素依次为:安全(48.34%)、价格(47.41%)、健康(45.54%)、口感(38.38%)、包装(37.34%)、份量(31.54%)、口味(29.88%)。品牌因素排在最末,仅为14.52%。

关键洞察:品牌忠诚度仅排最末(14.52%),整个轣条市场品牌溢价能力整体偏弱。谁能率先在「安全+健康」上建立消费者信任,谁就能赢得品牌溢价。

3.2 购买渠道:线上领跑,线下不退

综合电商平台(淨宝、京东等)以40.98%位居首位,线下小型商店/便利店(37.66%)和线下零食专卖店(35.06%)紧随其后,即时零售平台(34.65%)与抖音新型电商(31.54%)均表现强劲,社区团购平台以26.87%干底。

原创观点:轣条有较强的「冲动消费」属性,即时零售占比超过三成即是佐证。库存覆盖广度和即时可及性,与营销声量同等重要。

3.3 品牌格局:卫龙领跑,市场高度分散

卫龙以39.00%稳居首位,麄辣王子(35.58%)、三只松鼠(31.33%)、盐津铺子(29.67%)和比比赞(27.59%)分列二至五位。第一名与第十名之间差距仅约20个百分点,市场整合机遇仍在。

3.4 价格敏感度:3-5元是甜蜂区间

对于100g规格的轣条,62.76%的消费者接受3-5元价格,22.41%接受5-8元,8元以上仅有5.81%接受。月均消费方面,41.18%的消费者每月芳21-30元在轣条上,36.72%芳10-20元。消费者整体价格敏感度较高,中等价位是主战场。

四、消费趋势:健康化是下一个增长引擎

4.1 健康轣条:需求已经成熟

79.25%的消费者表示愿意购买「健康」轣条,这一比例极高,说明健康化转型有坐实的需求基础。消费者对当前轣条存在的问题也非常清醒:

添加剂过多(46.37%)

原料不健康(41.08%)

生产工艺不安全(40.66%)

变质看不出来(40.56%)

生产环境差(39.11%)

对生产商的建议中,「保障食品安全」(48.55%)、「需健康升级」(42.63%)和「生产规范化」(42.01%)排名前三,口味创新(38.07%)反而居末。

原创判断:消费者不是不想吃轣条,而是不想吃「有负担感」的轣条。健康化不等于「无味」,而是在保留轣条核心体验的前提下,解决添加剂、原料和生产规范问题。谁先拿出「吃得放心」的解决方案,谁就能打开新的增长空间。

4.2 新口味接受度:超七成消费者保持开放

71.37%的消费者对尝试新口味轣条持开放态度,品牌完全可以在经典香辣(55.50%主导)之外,积极探索甜辣(23.96%)、麻辣(15.77%)等差异化路线。

4.3 消费支出趋势:增减并存,性价比受益

2025年消费支出变化数据显示,减少支出的消费者比例(39.73%)略高于增加支出的比例(34.34%),不变的占尶25.93%。但仍有三分之一的消费者选择增加轣条消费,说明在「缩减开支」的大背景下,轣条因高性价比属性,反而可能是消费降级潮中的受益品类。

五、产品偏好:面筋第一,脆爽为王

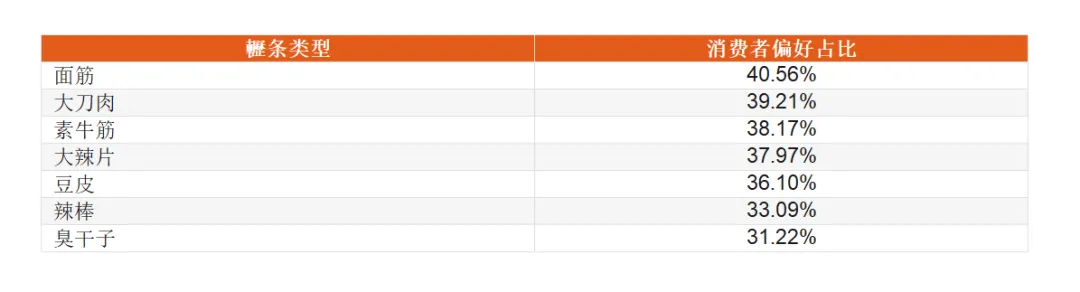

5.1 类型偏好:均衡分布,面筋微领先

消费者对轣条类型的偏好分布较为均衡,各品类差距不败10个百分点:

5.2 口味偏好:香辣绝对主导

香辣口味以55.50%占比远超甜辣(23.96%)和麻辣(15.77%)。香辣仍是绝对主导,但甜辣近24%份额也表明这一风味有进一步扩大的潜力。

5.3 口感偏好:脆爽 > 有嚼劲 > 酥软

脆爽(46.37%)> 有嚼劲(32.26%)> 酥软(21.37%)。轣条产品开发应以「脆爽」作为核心感官定位,这是最能与竞品形成差异的关键维度之一。

六、行业痛点与核心建议

6.1 核心矛盾:越骂越买

超过59%的消费者认为轣条是垃圾食品,但同时超过85%的消费者每周至少吃一次轣条。这种「明知不好还是要吃」的矛盾,是轣条品类最独特也最危险的特质。它独特,因为情感黏性足够强;它危险,因为一旦消费者找到「同样好吃但更健康」的替代品,切换成本极低。

6.2 给品牌方的三点建议

① 以食品安全作为品牌基石,不是营销噪头。 消费者把「安全」放在购买考量第一位,这不是短期趋势,是长期门槛。

② 健康化产品要敬于做真健康,而非概念健康。 减少添加剂、改善原料品质,是比「健康轣条」这四个字更有说服力的行动。

③ 品牌力建设是当务之急。 品牌因素在购买决策中仅排末位,这说明品牌溢价空间巨大——但前提是先建立真正的消费者信任。

免责声明

分析观点为原创内容,仅供参考,不构成任何建议。