1. 执行摘要

1.1 提价核心信息概览

1.2 提价的信号意义 vs 实质意义

信号意义(大于实质):

指导价和经销商合同价同时调整,标志着价格市场化改革进入新阶段 未来价格调整将趋于常态化,打破"提价即重大事件"的市场预期 在春节需求极差状态下批价稳定 1550-1700 元,确认批价底部已形成

实质意义:

预计对 2026 年收入利润贡献约 +2% 经销商打款价 +100 元,有效支撑批价底部 收缩渠道价差,弥补非标酒价格下调缺口

1.3 对行业和投资者的核心启示

行业层面: 茅台价格抬升行业天花板,为高端白酒打开价格空间 投资层面: 股价位置低、持仓低,提价应解读为利好 周期判断: 行业从 2023 年进入调整周期,2026 年进入筑底过程,可能已到大底部

2. 本轮提价深度解读

2.1 情理之中

维护市场价格信心

2025 年至 2026 年初,飞天茅台批发价经历"断崖式"下跌 2025 年初散瓶批发价约 2220 元/瓶,2025 年 10 月底失守 1700 元关口 提价有助于稳定市场预期,防止价格进一步下滑

收缩渠道价差

直销渠道毛利率高达 95%,远高于传统经销渠道的 89% 通过提价收缩渠道价差,平衡各方利益 i 茅台直销平台放量,直销占比提升带动单瓶利润增加约 330 元

弥补非标酒价格下调缺口

2025 年非标酒价格有所下调 通过飞天提价弥补整体利润缺口 保持整体价格体系稳定

2.2 意料之外

时间节奏早于预期

原判断提价将在年底旺季前进行 实际选择在 3-8 月淡季提价,显示对淡季批价掌控信心 打破传统"旺季提价"的市场预期

淡季提价的深层逻辑

淡季提价可避免旺季价格波动对消费者的直接影响 给予渠道充分时间消化提价影响 显示管理层对价格体系的掌控能力增强

2.3 大众消费矛盾分析

城镇居民收入/茅台价格指标已突破 30 年极值

茅台价格与城镇居民收入比已达到历史极值水平 从 affordability 角度,价格问题已非核心矛盾 茅台的奢侈品属性进一步增强

价格问题已非核心矛盾

供需关系而非价格成为影响销量的核心因素 i 茅台平台抢购中签率仅万分之二至万分之三,印证供需矛盾未解 稀缺感知因保真属性而强化

i 茅台爆发验证需求旺盛

2026 年一季度成交用户超 398 万,1 月成交 145 万 一季度新增用户近 1400 万,是 1 月首月 628 万的 2.23 倍 飞天茅台 500ml 成交订单超 143 万笔,占总订单量近七成

3. 提价时点选择原因

3.1 i 茅台销售数据爆发

关键解读:

2022 年 12 月至 2025 年 5 月,30 个月注册用户从 3000 万增至 7700 万 2026 年仅前三个月,新增用户就达 1400 万,增长势能全面爆发 i 茅台已成为业绩增长的重要引擎

3.2 对业绩增厚贡献

预计 2026 年收入利润 +2% 直销渠道毛利率 95% vs 传统经销 89% 直销占比提升带动整体净利率拉升至 51%-53% 区间

3.3 渠道改革延续路径

2026 年 1 月 14 日 → 飞天上线 i 茅台 → 非标代销 → 2026 年 3 月 31 日提价

↓ ↓ ↓ ↓

市场化运营方案 直销渠道放量 产品结构优化 价格体系重塑

渠道改革核心逻辑:

减少中间环节,提升直销占比 通过 i 茅台平台直接触达消费者 增强价格管控能力 提升整体利润率

4. 茅台当前时点分析

4.1 信号意义大于实质

价格市场化改革

指导价和经销商合同价同时调整 标志着价格市场化改革进入新阶段 未来价格调整将趋于常态化

奢侈品属性增强

未来五年增量有限 价格成为增长重要工具 奢侈品属性进一步增强

批价底部确认

春节需求极差状态下批价稳定 1550-1700 元 2026 年 3 月 26 日批价:原箱 1660 元/瓶,散瓶 1560 元/瓶 确认批价底部已形成

4.2 对动销影响

提价幅度不大,影响有限

合同价涨幅 8.6%,零售价涨幅 2.7% 相对于历史提价幅度(15%-23%),本次较为温和 对终端动销影响有限

夯实价格基础

量价底部更明晰 经销商打款价提升支撑批价 为后续价格稳定奠定基础

类似 2014-2015 年时刻

行业经历深度调整后进入筑底阶段 内部积极变化正在积累 静待行业复苏

5. 批价影响分析

5.1 经销商打款价 +100 元→支撑批价底部

经销商合同价从 1169 元提升至 1269 元 提升经销商成本底线,支撑批价底部 防止批价进一步下滑

5.2 厂商控价更灵活

不必层层申报,厂商控价更灵活 可通过 i 茅台平台直接调节市场供给 增强价格管控能力

5.3 茅台价格抬升行业天花板

茅台作为行业龙头,价格调整具有风向标意义 为五粮液、泸州老窖等高端白酒打开价格空间 带动整个高端白酒价格带上移

5.4 股价解读

股价位置低、持仓低 提价应解读为利好 2026 年 1 月股价约 1373-1420 元区间 估值处于历史低位

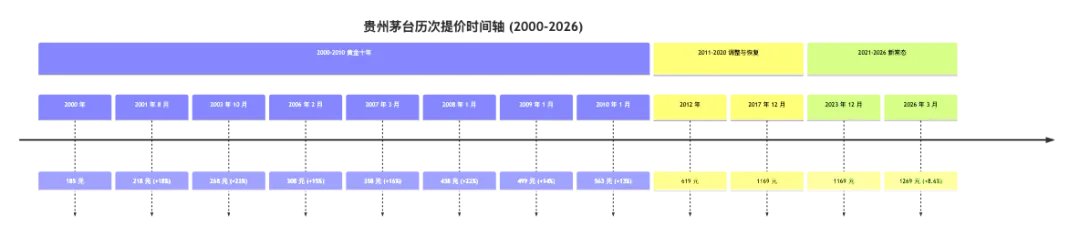

6. 茅台历次提价回顾

6.1 历史提价时间轴

6.2 提价阶段特征

1990-2004 年:定期提价期

每隔两三年提价一次 彰显强大的提价能力 市场价略高于建议零售价 10%-20% 社会投机力量尚未参与炒作

2005-2015 年:价格大起大落期

茅台酒二级市场价格大涨大落 2010 年市场价开始飙涨 2012 年达到阶段性高点 完整的二级市场周期

2016-2026 年:价格回归理性期

价格逐步回归理性 直销渠道占比提升 价格管控能力增强 提价趋于常态化

6.3 提价后股价和批价表现

7. 白酒行业春糖会观察

7.1 2026 年春糖会四大特征

特征一:头部酒企淡出酒店展

茅台、泸州老窖等头部酒企淡出传统酒店展 招商驱动时代结束 从"招商大会"变成"行业课堂"

特征二:消费端场景变革

主题餐厅、低度健康、露营、即时零售等新场景兴起 传统餐饮渠道占比下降 新消费场景成为增长引擎

特征三:数字化工具赋能终端

从"压货增长"转向"去库存、重动销" 数字化工具帮助终端精准营销 渠道效率大幅提升

特征四:去品牌化加速

聚焦核心单品 减少 SKU,提升单品效率 品牌价值向头部集中

7.2 行业判断:结构性分化下的筑底阶段

高端白酒(800 元+):

库存低 批价稳 估值低 底部明确

次高端白酒:

消费场景恢复中 库存出清中 分化加剧

大众及光瓶酒(50-350 元):

已进入增长状态 性价比优势凸显 销量稳步增长

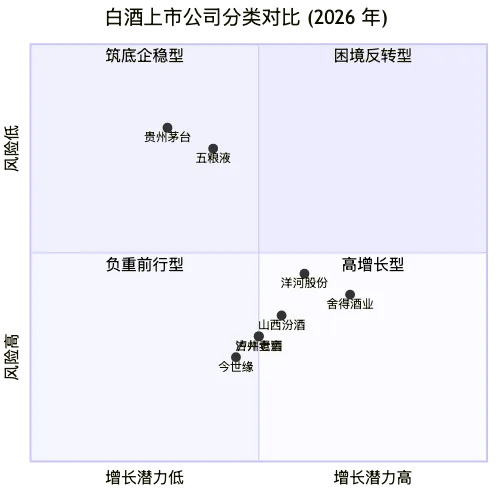

8. 白酒上市公司分类

8.1 分类对比图

8.2 筑底企稳型

贵州茅台

品牌价值 6983 亿元,连续 8 年位列第一 2026 年 1 月股价约 1373-1420 元 直销渠道占比持续提升 提价能力依然强劲

五粮液

品牌价值 2740 亿元,位居第二 普五批价从 2025 年初近 1000 元跌至年底 850 元 2026 年 1 月股价约 101-108 元 估值处于历史低位

8.3 困境反转型

舍得酒业

调整幅度较大 存在反转机会 需观察渠道库存消化情况

洋河股份

2026 年 1 月股价约 49-64 元 业绩增速明显放缓 正在推进渠道改革

8.4 负重前行型

泸州老窖

品牌价值 1021 亿元,位居第四 国窖 1573 批价在 855-900 元区间波动 2026 年 1 月股价约 103-118 元

山西汾酒

品牌价值 1089 亿元,位居第三 青花系列价格承压 2026 年 1 月股价约 148-177 元

今世缘、古井贡酒

区域酒企代表 面临全国性酒企竞争压力 需深耕区域市场

9. 行业周期位置判断

9.1 库存周期分析

9.2 周期阶段判断

历史周期回顾:

白酒行业大周期约 7-12 年(上升期 7 年 + 调整期 5 年) 2010 年以来已历经六轮完整库存周期 呈现"补库 - 去库"交替特征

当前周期位置:

行业从 2023 年进入调整周期,已持续 3 年 2026 年进入筑底过程,可能已到大底部 类似 2015 年位置 预计 2026 年上半年库存进入健康状态

补库阶段特征(2009-2012、2016-2019、2021-2023):

经济扩张期需求旺盛 企业加大产能投放 渠道主动备货

去库阶段特征(2013-2015、2019-2021、2023 末至今):

外部冲击或需求放缓 企业去库存 渠道被动去化

9.3 2026 年关键判断

库存周期进入良性轨道

历经深度调整,行业库存问题从"全面承压"转向"结构性优化" 预计至 2026 年中,主流企业渠道库存将普遍回归至 1-3 个月合理区间 社会库存泡沫被大幅挤压 价格体系重塑与修复

高端酒价格带企稳 批价体系逐步稳定 厂商关系恢复健康 三底共振待确认

库存底:已现 业绩底:2026 年一季度或现拐点 需求底:2026 年年中有望触底

10. 投资结论与建议

10.1 茅台配置价值

核心逻辑:

提价能力依然强劲,奢侈品属性增强 直销渠道占比提升,利润率持续改善 i 茅台平台成为增长新引擎 批价底部确认,下行风险有限

估值判断:

当前 PE 约 14.99%,处于历史低位 2026 年预计收入利润 +2% 配置价值凸显

10.2 高端白酒配置逻辑

高端白酒(800 元+)配置逻辑:

库存低、批价稳、估值低,底部明确 行业分化加速,头部集中度提升 消费升级趋势不变,高端需求刚性 现金流与分红确定性高

推荐配置顺序:

贵州茅台(首选) 五粮液(次选) 泸州老窖(观察)

10.3 风险提示

宏观风险:

经济复苏不及预期 消费信心恢复缓慢 政策调控风险

行业风险:

库存去化速度慢于预期 价格战风险 渠道改革不及预期

公司风险:

提价对动销影响超预期 i 茅台平台增长放缓 管理层变动风险

10.4 投资建议总结

免责声明: 本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。