商业航天产业研究报告

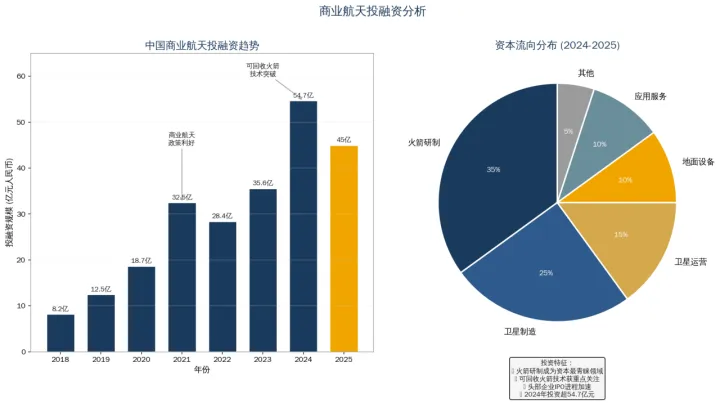

摘要

第一章 航天产业链分析

1.1 产业链概述

1.2 上游分析

1.2.1 航空航天复合材料

1.2.2 卫星制造

1.2.3 火箭制造

1.3 中游分析

第二章 火箭产业分析

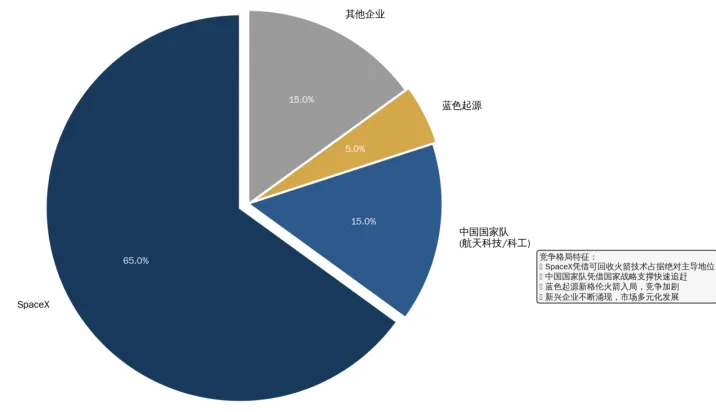

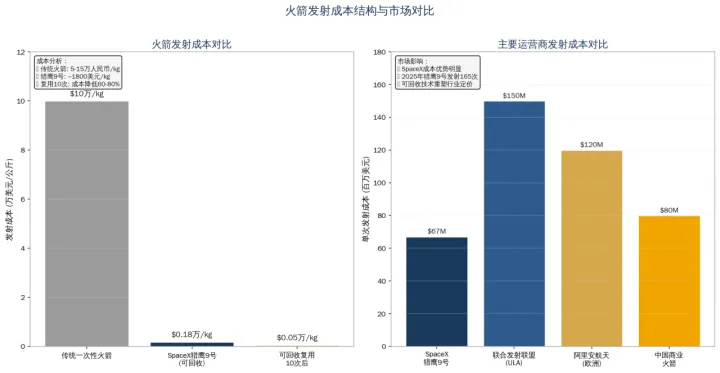

2.1 全球商业火箭市场现状与竞争格局

2.2 主要火箭类型分析

2.2.1 SpaceX

2.2.2 蓝色起源

2.2.3 中国商业火箭

2.3 火箭技术发展趋势

2.3.1 可回收技术

第三章 卫星产业分析

3.1 卫星制造技术与发展趋势

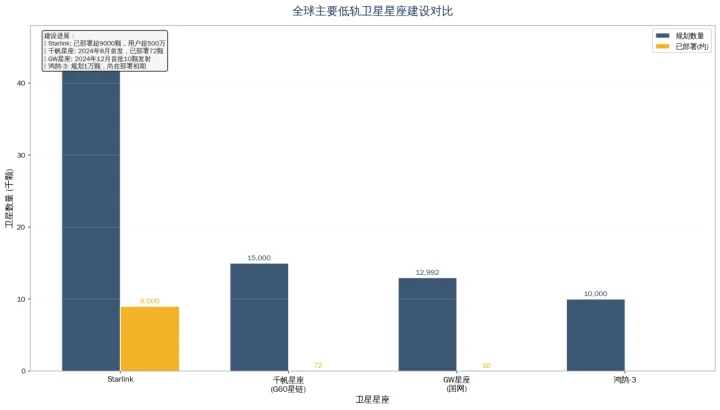

3.2 卫星星座建设

3.2.1 Starlink

3.2.2 千帆星座

3.2.3 GW星座

第四章 应用场景分析

4.1 卫星通信

4.2 卫星遥感

4.3 卫星导航

4.4 新兴市场

4.4.1 太空旅游

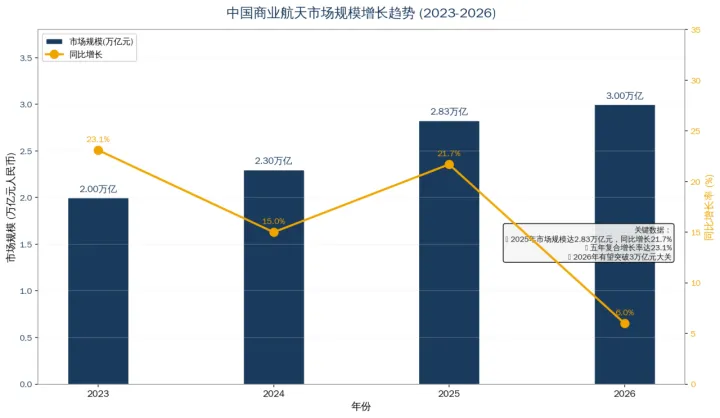

第五章 全球市场分析

5.1 市场规模

5.2 区域市场分布