商誉,看似无形,却牵动着企业资产的每一根神经

什么是商誉?

商誉实际上属于资产的一部分,但这部分资产是无形的。也是许多公司进行财务造假,商誉虚高影响公司资产的一个手段,但相较于其他手段而言,商誉所产生的影响作用不大。

中金的商誉布局

从该图中能够看出,目前中金投资的公司中,仍然以超额的价格收购了中金财富、北京科创两家公司,并且其商誉一直保持高位。特别是前者,其商誉的总金额还是在15.82亿左右,足以说明当时中金对于收购中金财富的目标是极其确定的。

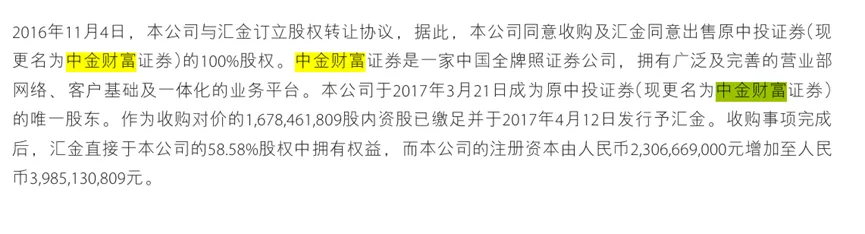

中金财富一直是重金的子公司,财富管理业务主要通过中金财富来开展。

中金财富的前世今生

简单了解下该公司的前身:

南方证券曾是国内规模最大、知名度最高的证券公司之一,于92年成立,后因违规经营和财务危机,04年被行政接管,05年清算。因此在重组南方证券的基础上,中国建银投资证券有限公司于05年建成,这便是中投证券的前身。再经过股权变更后,11年成为中央汇金的全资子公司。

由于后期《证券公司监督管理条例》出台后,要求同一家机构或实际控制人,控股证券公司的数量不超过1家,参股不能超过2家。这一条例下发后,汇金只能“断臂求生”,将券商内部整合,以吸收合并的形式,解决了参股控股的监管要求,又能通过换股,来控制持股比例。

在后续的交易结构中,中金公司通过向中央汇金发行16.78亿股内资股的方式,支付了167亿元人民币的对价,收购了中央汇金手中的中投证券100%的股权。这意味着,中投已经被中金纳入囊中。

内资股与收购对价

内资股与收购对价

从上图中可以看出,内资股,顾名思义,就是境内市场。而此次收购中投证券100%股权的交易总对价为人民币16,784,618,090元(约167.85亿元)。

计算逻辑:

发行的内资股数量:1,678,461,809股

发行价格:10.00元/股

计算公式:1,678,461,809股 × 10.00元/股 = 16,784,618,090元

这部分是中金为了买下中投证券100%的股权与汇金交易下来的总对价。

会计分录解析

方案一:按协议价处理

借:长期股权投资 —— 中金财富 16,784,618,090

贷:股本(10.00元/股的发行价) 1,678,461,809

资本公积 —— 股本溢价(差额部分) 15,106,156,281

关于8400万差异的两种可能

但该图中得知实际仅支付16,700,695,000元,这笔8400万的差异,要么被调整为发行费用进行处理,可能产生审计费用、评估费用或者承销费用。但这种情况大概率太假了,因为投资这么多钱,这笔费用被事务所收走了或者是券商收走了?

第一种处理:作为发行费用

借:资本公积 —— 股本溢价 84,000,000

贷:银行存款 84,000,000

要么被市场重新评估,不以发行价10元/每股的协议价发出,最终直接体现在资本公积中即可。

方案二:按实际支付处理

因此实际中,中金的个别报表将确认长投:

借:长期股权投资 —— 中金财富 16,700,695,000

贷:股本(10.00元/股的发行价) 1,670,069,500

资本公积 —— 股本溢价(差额部分) 15,030,625,500

合并报表抵销与商誉确认

母公司需要将“长期股权投资”与子公司的“所有者权益”进行抵销,并确认产生的商誉。

抵销分录如下:

借:子公司各项资产(按公允价值) 15,118,016,354

(例如:现金、金融资产、固定资产等,合计金额约为 167.00亿 - 子公司负 债 + 商誉)

商誉 1,582,678,646

贷:长期股权投资 —— 中金财富 16,700,695,000

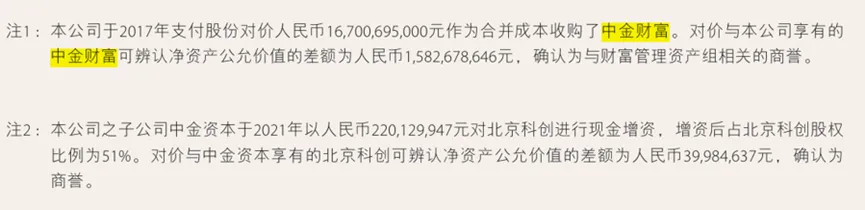

北京科创的参股与商誉

北京科创的参股与商誉

北京科创,中金有所参股,其职能主要承担服务北京国际科技创新中心建设、引导社会资本投向高端硬科技和原始创新的职能。

个别报表处理

借:长期股权投资 —— 北京科创 220,129,947

贷:银行存款 220,129,947

合并报表处理

借:北京科创各项可辨认资产(按公允价值入账) (金额待定,假设为X)

商誉 39,984,637

贷:北京科创各项可辨认负债(按公允价值入账) (金额待定,假设为Y)

长期股权投资 —— 北京科创 220,129,947

溢价分析

当时净资产公允价值 = 对价 - 商誉 = 220,129,947 - 39,984,637 = 180,145,310元。

那么就意味着,整体净资产的公允价值被评估为约3.53亿元(180,145,310 ÷ 51% ≈ 353,226,100)。

溢价处理上:中金资本支付了2.20亿元购买了51%的股权,而按公允价值计算这51%的股权仅值1.80亿元(3.53亿 × 51%)。

差额处理中:2.20亿 - 1.80亿 = 3998万元。这部分溢价反映了北京科创未来盈利能力的预期,会计上将其确认为“商誉”。说是盈利能力,主要还是另一边的股东要求。

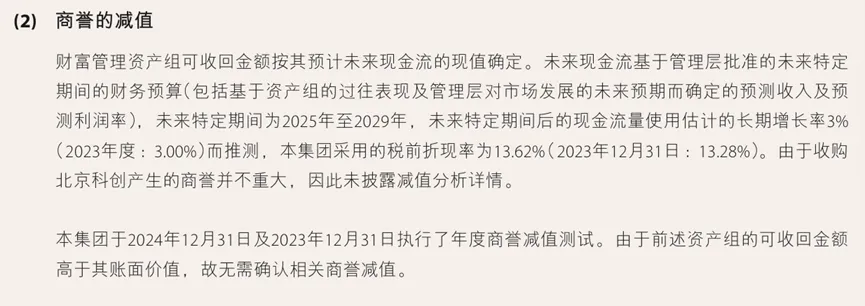

商誉减值测试

商誉减值测试

商誉减值这个要求,对于每个收购其他公司的企业都有所要求,如果被投资公司没有之前的公允价值那么值钱,就会要求计提“减值损失”,这会直接减少当年的利润。

中金采用的测试方法

上述文中,中金采用了现金流折现法(DCF)模型:

一共有三种参数:

预测期(5年)

永续增长率(3%)

折现率(13.62%) —— 图中中金则采用第三种,可以理解为这笔投资要求的最低回报率。

折现率越高,未来的钱现在看起来就越不值钱。中金采用的13.62%是一个比较高的风险调整后的回报率。

测试结果

文中还提到,测试结果显示,“可收回金额” > “账面价值”,那么就意味着,收购北京科创这笔投资,未来能带来的收益是能够覆盖其成本的,甚至还有富余。

这笔商誉(约4000万元)相对于中金集团的体量来说很小,属于“不重大”的范畴。