最近,小米公布了2025年年报。

营收创历史新高,净利润创历史新高。怎么看都是一份亮眼的成绩单。

可是,年报公布后,小米的股价几乎没有反应。

不仅如此,把时间拉长来看,过去这一年,AI产业链上的公司普遍大涨,小米的股价却跌跌不休,跌去了超过20%。

这就奇了怪了。

年报这么好,为什么市场不买单?

是因为小米手机遭遇了困境?是因为雷军的口碑出了问题?

是,但不仅仅是。

翻开小米年报仔细看,你会发现一个更深层的矛盾:明星业务各有隐忧,人车家协同飞轮,却还没真正转起来。

我们一块儿来看看,这份年报里,到底藏着什么。

几点思考,分享给你。

01 手机:卖得越贵,反而越难赚?

先看手机。这是小米的老本行,也是营收的基本盘。

2025年,小米智能手机业务收入为1864亿元。

这个数字,听起来不小。但比上年的1918亿元,下滑了2.8%。

你可能会说,小小的2.8%,不算什么吧?

那你再看看前两年。2024年,手机业务同比增长21.8%;2023年,同比增长19.2%。

从连续两年的高速增长,到突然掉头下滑——这个转变,才是让市场担忧的核心所在。

那么,为什么会这样?

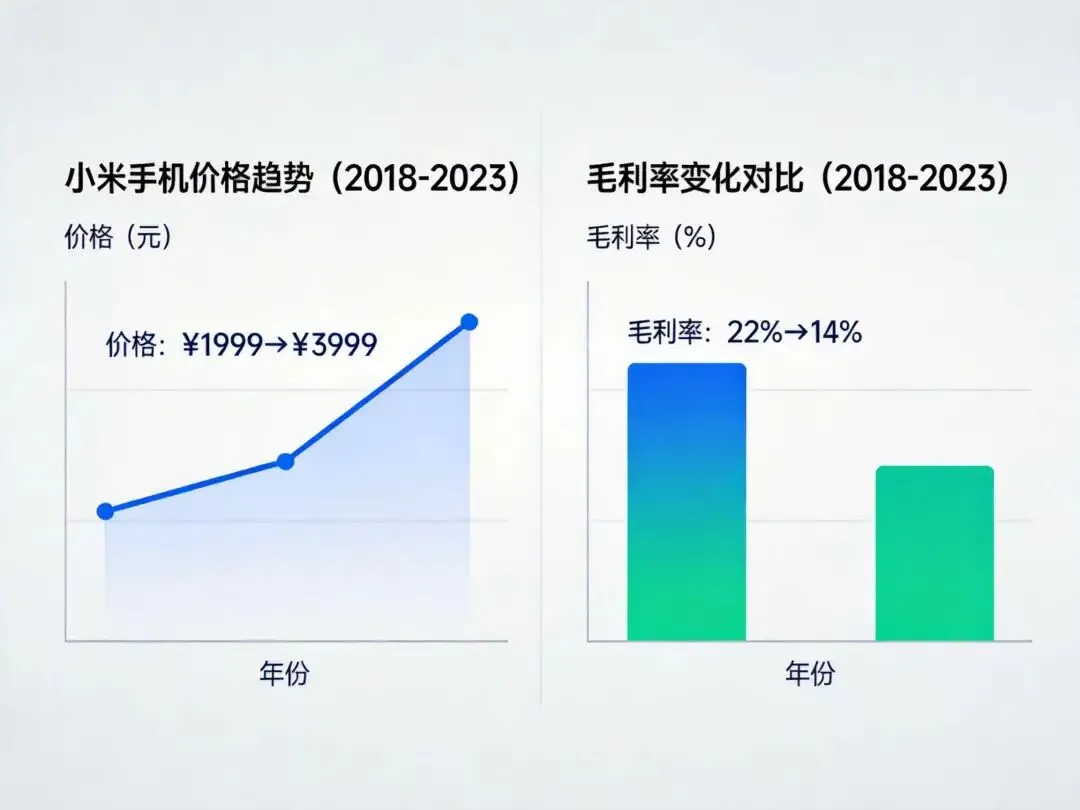

你最近有没有一种感受:小米的手机,越来越贵了。

社交媒体上,很多人开始吐槽:小米现在卖出了苹果的价格。

这倒不是空穴来风。从2020年小米10开始,小米旗舰手机的价格就一直在往上走,到2025年,产品线已经覆盖高端到超高端的全价位段。比如小米17 Ultra顶配版本,价格高达10698元。

你说高端化,没错。这是小米这几年一直在奉行的战略。

按理说,手机越卖越贵,收入应该越来越多,毛利率也应该越来越高才对。

可偏偏就出现了一个非常反常的现象——2025年,小米手机业务的毛利率只有10.9%,比上年还下降了1.7个百分点。

这怎么解释?

答案,藏在成本里。

尽管小米一直在喊高端化,但低端手机才是它真正的销售主力。综合多个来源的数据,小米手机销量中,4000元以下的中低端机型占据了绝大部分份额,占比高达79.6%。

尤其是在千元以下的超低端市场,小米几乎是统治地位——中国市场占有率高达39.5%。

那这有什么问题?

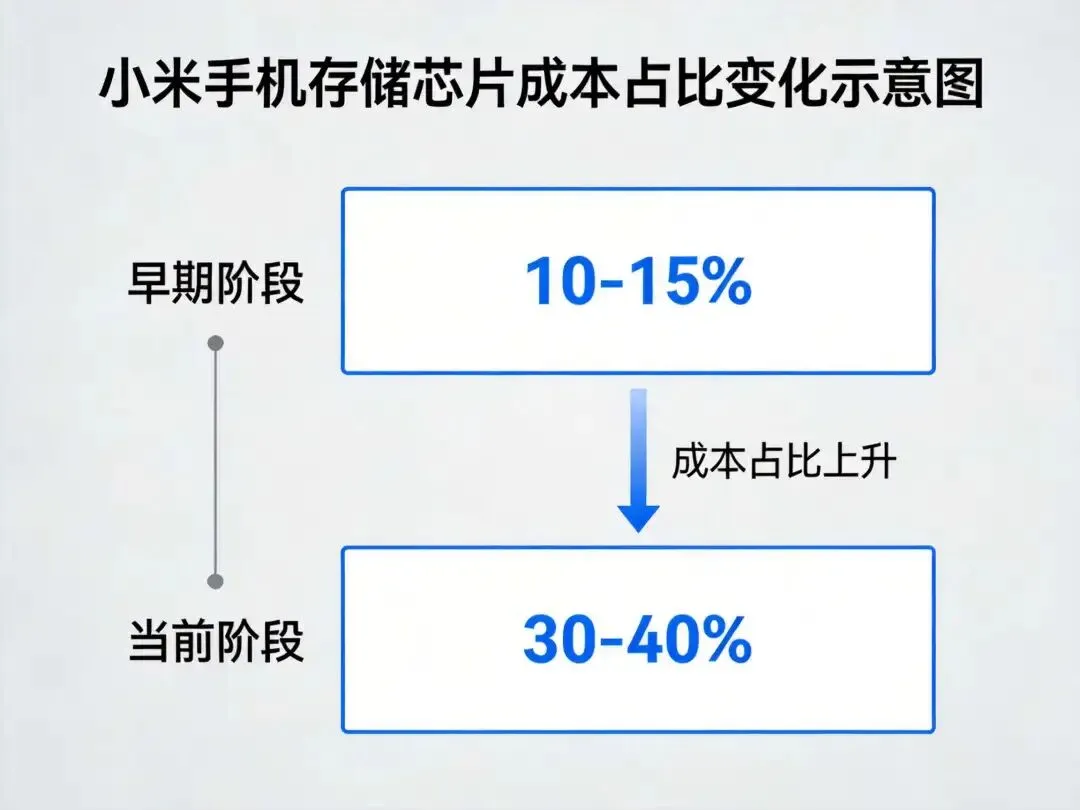

问题在于:低端手机,对存储芯片的成本极度敏感。

在正常年份,存储芯片通常占低端手机物料成本的10%到15%。

可去年,存储芯片的价格出现了非理性暴涨。根据2026年2月的数据,仅近三个月,存储芯片现货价格累计涨幅就超过了三倍。

你有没有在社交媒体上看到过这种吐槽:抽屉里的旧手机,比刚买时还贵?

这不是段子,是真的。

在这一轮涨价冲击下,低端手机的存储芯片成本,在整体物料成本中的占比,从10%~~15%飙升到了30%~~40%。

手机厂商等于在给存储芯片厂商打工。这生意,怎么做得下去?

就连小米集团CEO卢伟冰也表示,小米有可能会将成本压力传导给消费者——言外之意,手机要涨价。

可问题是,涨价谈何容易。消费者正在经历消费降级,任何一次不当涨价,都可能被贴上“消费刺客”的标签。

进退两难。这是小米手机眼下最真实的处境。

幸好,小米可以凭借庞大的采购规模,提前大规模囤积原材料,以此对冲部分成本上涨的压力。但这只是缓兵之计,不能从根本上解决问题。

小米手机,正在经历2015年以来最困难的时刻。

02 汽车:成也IP,败也IP

再看小米汽车。

单看数字,这块业务才是2025年最亮眼的明星。

全年交付量超过41万台,远超年初制定的30万台目标。智能电动车业务收入达到1061亿元,同比增长223.8%——一年超过两倍的增速,放眼整个汽车行业,几乎找不到第二家。

更重要的是,年度经营收益开始转正,净收益9亿元人民币。

对于一个造车不过5年的新玩家来说,这份成绩单,确实亮瞎眼了。

只是,这种亮眼,可能很难持续了。

你知道,过去两年,价格战已经成为电动车行业的关键词。在这场愈演愈烈的厮杀中,小米汽车是怎么做到逆势走高的?

靠两条腿:极致的供应链整合能力,以及超强的流量变现能力。

这两条腿背后,都有一个名字:雷军。

在去年3月之前,雷军几乎是一位“商业神明”。

他的微博下面,有网友许愿让他去做卫生巾;他的好友陈年,就凭着他的背书,成功推出了卫生巾并收获了不错的销量。什么行业,只要雷军能进,不仅赚钱,还能整顿行业风气。

这就是创始人IP。

小米汽车能在价格战中独善其身,靠的正是这种近乎神级的IP。

但成也IP,败也IP。

去年3月,一名女大学生驾驶小米SU7在高速上发生车祸。事故发生后,有用户指出,小米此前对SU7的某些安全性能存在夸大宣传,小米因此被指责虚假宣传。雷军道歉了,但网友并不买单。

去年6月,小米又被曝出汽车零部件以次充好的暗箱操作。这次,雷军没有公开回应——在外界看来,这等同于逃避责任。

雷军的口碑,从那之后每况愈下。

你有没有注意到,最近小米SU7换代言人了,是舒淇和苏炳添。

原来,小米SU7的代言人就是雷军自己。口碑好的时候,自己给自家品牌代言,省钱,效果还好。

现在请来舒淇和苏炳添,雷军说是为了“破圈传播”。

有道理。但恐怕还有没说出口的另一层意思:雷军已经意识到,把一个年销售额千亿的集团,和个人形象深度捆绑在一起,风险太大了。

毕竟,人是有欲望的,会做错事。

这叫去IP化。

去IP化之后,小米汽车没有了神级光环的庇护,大概率要真刀真枪地打价格战了。

今年,小米汽车的交付目标只有55万台,其中还包含海外订单。相比去年的41万台,这个增长预期已经大幅降低。

这也是资本市场对这块业务最大的担忧所在。

好消息是,小米SU7改款上市三天,新代言人舒淇、苏炳添同步亮相,狂揽3万单。

这说明,小米汽车的品牌力并没有崩塌,只是再也回不到那个“雷军一开口,订单滚滚来”的时代了。

这块业务,仍然是集团的基本盘,但高增长的故事,已经讲完了。

03 AIoT:国补喂大的业绩,国补一走就泄气

最后看AIoT。

2025年,有一件事悄悄发生了——国家开始给你买家电发补贴。

空调、冰箱、洗衣机,买就给钱,换旧换新,政策全力支持。消费者的热情一下被点燃。

小米AIoT业务收入1232亿元,同比增长18.3%。

不仅量好,质也好——毛利率达到创纪录的23.1%,同比提升了2.8个百分点。

这意味着,小米的这块业务,不但好卖,还越来越赚钱。

但你有没有想过:消费降级的大背景下,为什么小米的大家电——空调、冰箱、洗衣机——还能实现量价齐升?

一个字:补。

2025年,国补政策首次扩围至消费电子行业,叠加以旧换新等政策,激发了消费者的购买热情。小米凭借高性价比和智能互联双重优势,成了国补政策最大的受益者之一。

但国补是一把双刃剑。

它能喂大你的业绩,也能在退潮时刺破你的泡沫。

2025年下半年,各地国补开始实质性收紧。小米AIoT业务的数据,立刻就变了脸——第三季度智能大家电收入同比减少15.7%,第四季度下滑进一步扩大,AIoT业务整体同比下滑超过20%。

靠政策补贴撑起来的业绩,是真实的,也是脆弱的。

那这块业务,未来还有增长空间吗?

当然有。看点在出海。

2025年是小米大家电的出海元年。空调、冰箱、洗衣机率先登陆东南亚,产品在当地市场很受欢迎。

接着又进入了欧洲市场,欧洲消费者对中国高端家电的接受度也出乎意料地高。集团总裁卢伟冰甚至判断,海外家电市场对中国品牌存在5到10倍的增长空间,并制定了未来5年将零售门店扩展至1万家的计划。

听起来很美好。

但有一点需要冷静看待——有同样野心的,不只小米一家。几乎所有中国大家电品牌,都制定了类似的出海计划。

大家都是从内卷中逃出来的,结果一起出了海,又把内卷带到了国外,变成了外卷。

从一个红海,逃到了另一个红海。

出海,是AIoT目前能看到的最大增量。但当所有人都往同一个方向跑,这条路,也会越来越挤。

04 未来:人车家飞轮,还没转起来

三块业务,各有各的难题。

那小米的未来在哪里?

答案,或许就是这几年小米一直在说的那件事:人车家生态协同,加上AI。

想象这样一个场景。

你用小米手机接入米家生态,下班开着小米汽车回家。路上突然想起,家里的空调还没开、灯光还没调。你对着手机说一句话,系统自动拆解任务,操控家里所有智能设备。等你把车开到地库,停好车,推开门——灯已经亮了,空调已经是你最舒服的那个温度。

这就是小米想要构建的“人车家全生态”。

在这个生态里,手机、汽车、家电,不再是三块独立的业务,而是一个整体。

每一个设备,都是生态的入口;每一次交互,都在积累数据;每一份数据,都在训练AI让它变得更聪明。

不久前,小米发布了自研大模型MiMo。

这个模型的参数比较小,但推理速度快、计算成本低,最适合做的一件事,就是塞进硬件里,在端侧运行。

小米不准备在大模型性能上死磕,而是把这几年在人车家生态上积累的海量数据,全部扔进模型训练。

事实上,小米在好几年前就提出了“万物互联”的理念,一直在底层数据上持续深耕。等了这么多年,AI来了,这些数据,终于可以派上用场了。

小米表示,未来三年将在AI领域投入600亿元,2026年单年相关投入将超过160亿元。

除了人车家生态,具身智能机器人也是整个集团的另一个未来看点。从2015年至今,小米已在机器人及相关领域累计投入约150亿元,投资企业近50家。

只是,机器人这个故事,近期还无法对小米产生实质贡献——远水,解不了近渴。

05 最后的话

说了这么多,回到最初那个问题:年报这么好,为什么股价跌了20%?

因为资本市场看的不是过去,是未来。

手机业务面临成本失控和增长失速的双重压力;汽车业务在失去雷军IP光环之后,可能要陷入它最不愿意打的价格战;AIoT业务靠国补撑起来的增长,已经在下半年开始泄气。

当前的股价,已经反映了这三块业务相当悲观的预期。

小米真正的故事,还没开始讲——那个人车家协同、AI赋能的飞轮,现在才刚刚开始转动。

小米的未来在AI,这一点几乎没有人反对。

但AI能不能真正撑起这个飞轮,还需要时间来验证。

MiMo能不能真正跑起来,出海的门店能不能真正打开,人车家的数据能不能转化成你我都感知得到的体验——这些问题的答案,就是小米下一份年报的答案。

最近,小米公布了2025年年报。

营收创历史新高,净利润创历史新高。怎么看都是一份亮眼的成绩单。

可是,年报公布后,小米的股价几乎没有反应。

不仅如此,把时间拉长来看,过去这一年,AI产业链上的公司普遍大涨,小米的股价却跌跌不休,跌去了超过20%。

这就奇了怪了。

年报这么好,为什么市场不买单?

是因为小米手机遭遇了困境?是因为雷军的口碑出了问题?

是,但不仅仅是。

翻开小米年报仔细看,你会发现一个更深层的矛盾:明星业务各有隐忧,人车家协同飞轮,却还没真正转起来。

我们一块儿来看看,这份年报里,到底藏着什么。

几点思考,分享给你。

01 手机:卖得越贵,反而越难赚?

先看手机。这是小米的老本行,也是营收的基本盘。

2025年,小米智能手机业务收入为1864亿元。

这个数字,听起来不小。但比上年的1918亿元,下滑了2.8%。

你可能会说,小小的2.8%,不算什么吧?

那你再看看前两年。2024年,手机业务同比增长21.8%;2023年,同比增长19.2%。

从连续两年的高速增长,到突然掉头下滑——这个转变,才是让市场担忧的核心所在。

那么,为什么会这样?

你最近有没有一种感受:小米的手机,越来越贵了。

社交媒体上,很多人开始吐槽:小米现在卖出了苹果的价格。

这倒不是空穴来风。从2020年小米10开始,小米旗舰手机的价格就一直在往上走,到2025年,产品线已经覆盖高端到超高端的全价位段。比如小米17 Ultra顶配版本,价格高达10698元。

你说高端化,没错。这是小米这几年一直在奉行的战略。

按理说,手机越卖越贵,收入应该越来越多,毛利率也应该越来越高才对。

可偏偏就出现了一个非常反常的现象——2025年,小米手机业务的毛利率只有10.9%,比上年还下降了1.7个百分点。

这怎么解释?

答案,藏在成本里。

尽管小米一直在喊高端化,但低端手机才是它真正的销售主力。综合多个来源的数据,小米手机销量中,4000元以下的中低端机型占据了绝大部分份额,占比高达79.6%。

尤其是在千元以下的超低端市场,小米几乎是统治地位——中国市场占有率高达39.5%。

那这有什么问题?

问题在于:低端手机,对存储芯片的成本极度敏感。

在正常年份,存储芯片通常占低端手机物料成本的10%到15%。

可去年,存储芯片的价格出现了非理性暴涨。根据2026年2月的数据,仅近三个月,存储芯片现货价格累计涨幅就超过了三倍。

你有没有在社交媒体上看到过这种吐槽:抽屉里的旧手机,比刚买时还贵?

这不是段子,是真的。

在这一轮涨价冲击下,低端手机的存储芯片成本,在整体物料成本中的占比,从10%~~15%飙升到了30%~~40%。

手机厂商等于在给存储芯片厂商打工。这生意,怎么做得下去?

就连小米集团CEO卢伟冰也表示,小米有可能会将成本压力传导给消费者——言外之意,手机要涨价。

可问题是,涨价谈何容易。消费者正在经历消费降级,任何一次不当涨价,都可能被贴上“消费刺客”的标签。

进退两难。这是小米手机眼下最真实的处境。

幸好,小米可以凭借庞大的采购规模,提前大规模囤积原材料,以此对冲部分成本上涨的压力。但这只是缓兵之计,不能从根本上解决问题。

小米手机,正在经历2015年以来最困难的时刻。

02 汽车:成也IP,败也IP

再看小米汽车。

单看数字,这块业务才是2025年最亮眼的明星。

全年交付量超过41万台,远超年初制定的30万台目标。智能电动车业务收入达到1061亿元,同比增长223.8%——一年超过两倍的增速,放眼整个汽车行业,几乎找不到第二家。

更重要的是,年度经营收益开始转正,净收益9亿元人民币。

对于一个造车不过5年的新玩家来说,这份成绩单,确实亮瞎眼了。

只是,这种亮眼,可能很难持续了。

你知道,过去两年,价格战已经成为电动车行业的关键词。在这场愈演愈烈的厮杀中,小米汽车是怎么做到逆势走高的?

靠两条腿:极致的供应链整合能力,以及超强的流量变现能力。

这两条腿背后,都有一个名字:雷军。

在去年3月之前,雷军几乎是一位“商业神明”。

他的微博下面,有网友许愿让他去做卫生巾;他的好友陈年,就凭着他的背书,成功推出了卫生巾并收获了不错的销量。什么行业,只要雷军能进,不仅赚钱,还能整顿行业风气。

这就是创始人IP。

小米汽车能在价格战中独善其身,靠的正是这种近乎神级的IP。

但成也IP,败也IP。

去年3月,一名女大学生驾驶小米SU7在高速上发生车祸。事故发生后,有用户指出,小米此前对SU7的某些安全性能存在夸大宣传,小米因此被指责虚假宣传。雷军道歉了,但网友并不买单。

去年6月,小米又被曝出汽车零部件以次充好的暗箱操作。这次,雷军没有公开回应——在外界看来,这等同于逃避责任。

雷军的口碑,从那之后每况愈下。

你有没有注意到,最近小米SU7换代言人了,是舒淇和苏炳添。

原来,小米SU7的代言人就是雷军自己。口碑好的时候,自己给自家品牌代言,省钱,效果还好。

现在请来舒淇和苏炳添,雷军说是为了“破圈传播”。

有道理。但恐怕还有没说出口的另一层意思:雷军已经意识到,把一个年销售额千亿的集团,和个人形象深度捆绑在一起,风险太大了。

毕竟,人是有欲望的,会做错事。

这叫去IP化。

去IP化之后,小米汽车没有了神级光环的庇护,大概率要真刀真枪地打价格战了。

今年,小米汽车的交付目标只有55万台,其中还包含海外订单。相比去年的41万台,这个增长预期已经大幅降低。

这也是资本市场对这块业务最大的担忧所在。

好消息是,小米SU7改款上市三天,新代言人舒淇、苏炳添同步亮相,狂揽3万单。

这说明,小米汽车的品牌力并没有崩塌,只是再也回不到那个“雷军一开口,订单滚滚来”的时代了。

这块业务,仍然是集团的基本盘,但高增长的故事,已经讲完了。

03 AIoT:国补喂大的业绩,国补一走就泄气

最后看AIoT。

2025年,有一件事悄悄发生了——国家开始给你买家电发补贴。

空调、冰箱、洗衣机,买就给钱,换旧换新,政策全力支持。消费者的热情一下被点燃。

小米AIoT业务收入1232亿元,同比增长18.3%。

不仅量好,质也好——毛利率达到创纪录的23.1%,同比提升了2.8个百分点。

这意味着,小米的这块业务,不但好卖,还越来越赚钱。

但你有没有想过:消费降级的大背景下,为什么小米的大家电——空调、冰箱、洗衣机——还能实现量价齐升?

一个字:补。

2025年,国补政策首次扩围至消费电子行业,叠加以旧换新等政策,激发了消费者的购买热情。小米凭借高性价比和智能互联双重优势,成了国补政策最大的受益者之一。

但国补是一把双刃剑。

它能喂大你的业绩,也能在退潮时刺破你的泡沫。

2025年下半年,各地国补开始实质性收紧。小米AIoT业务的数据,立刻就变了脸——第三季度智能大家电收入同比减少15.7%,第四季度下滑进一步扩大,AIoT业务整体同比下滑超过20%。

靠政策补贴撑起来的业绩,是真实的,也是脆弱的。

那这块业务,未来还有增长空间吗?

当然有。看点在出海。

2025年是小米大家电的出海元年。空调、冰箱、洗衣机率先登陆东南亚,产品在当地市场很受欢迎。

接着又进入了欧洲市场,欧洲消费者对中国高端家电的接受度也出乎意料地高。集团总裁卢伟冰甚至判断,海外家电市场对中国品牌存在5到10倍的增长空间,并制定了未来5年将零售门店扩展至1万家的计划。

听起来很美好。

但有一点需要冷静看待——有同样野心的,不只小米一家。几乎所有中国大家电品牌,都制定了类似的出海计划。

大家都是从内卷中逃出来的,结果一起出了海,又把内卷带到了国外,变成了外卷。

从一个红海,逃到了另一个红海。

出海,是AIoT目前能看到的最大增量。但当所有人都往同一个方向跑,这条路,也会越来越挤。

04 未来:人车家飞轮,还没转起来

三块业务,各有各的难题。

那小米的未来在哪里?

答案,或许就是这几年小米一直在说的那件事:人车家生态协同,加上AI。

想象这样一个场景。

你用小米手机接入米家生态,下班开着小米汽车回家。路上突然想起,家里的空调还没开、灯光还没调。你对着手机说一句话,系统自动拆解任务,操控家里所有智能设备。等你把车开到地库,停好车,推开门——灯已经亮了,空调已经是你最舒服的那个温度。

这就是小米想要构建的“人车家全生态”。

在这个生态里,手机、汽车、家电,不再是三块独立的业务,而是一个整体。

每一个设备,都是生态的入口;每一次交互,都在积累数据;每一份数据,都在训练AI让它变得更聪明。

不久前,小米发布了自研大模型MiMo。

这个模型的参数比较小,但推理速度快、计算成本低,最适合做的一件事,就是塞进硬件里,在端侧运行。

小米不准备在大模型性能上死磕,而是把这几年在人车家生态上积累的海量数据,全部扔进模型训练。

事实上,小米在好几年前就提出了“万物互联”的理念,一直在底层数据上持续深耕。等了这么多年,AI来了,这些数据,终于可以派上用场了。

小米表示,未来三年将在AI领域投入600亿元,2026年单年相关投入将超过160亿元。

除了人车家生态,具身智能机器人也是整个集团的另一个未来看点。从2015年至今,小米已在机器人及相关领域累计投入约150亿元,投资企业近50家。

只是,机器人这个故事,近期还无法对小米产生实质贡献——远水,解不了近渴。

05 最后的话

说了这么多,回到最初那个问题:年报这么好,为什么股价跌了20%?

因为资本市场看的不是过去,是未来。

手机业务面临成本失控和增长失速的双重压力;汽车业务在失去雷军IP光环之后,可能要陷入它最不愿意打的价格战;AIoT业务靠国补撑起来的增长,已经在下半年开始泄气。

当前的股价,已经反映了这三块业务相当悲观的预期。

小米真正的故事,还没开始讲——那个人车家协同、AI赋能的飞轮,现在才刚刚开始转动。

小米的未来在AI,这一点几乎没有人反对。

但AI能不能真正撑起这个飞轮,还需要时间来验证。

MiMo能不能真正跑起来,出海的门店能不能真正打开,人车家的数据能不能转化成你我都感知得到的体验——这些问题的答案,就是小米下一份年报的答案。