3月30日,东港股份(002117)正式发布2025年年度报告,同日新浪财经《鹰眼预警:东港股份营业收入与净利润变动背离》同步推出。两份文件依托同一套经审计的财报数据,却分别站在企业成果披露与第三方风险监测的视角,呈现出共性与差异并存的分析结论,完整勾勒出企业转型攻坚期的真实经营图景。

作为深圳市同人益有管理咨询,我们长期聚焦实体企业数字化转型与经营效能提升。本次结合官方年报与第三方预警报告,通过双维度交叉核验,深度拆解这家传统印刷龙头向智能硬件、数字化服务商转型的核心逻辑,挖掘数据背后的经营矛盾与破局关键。

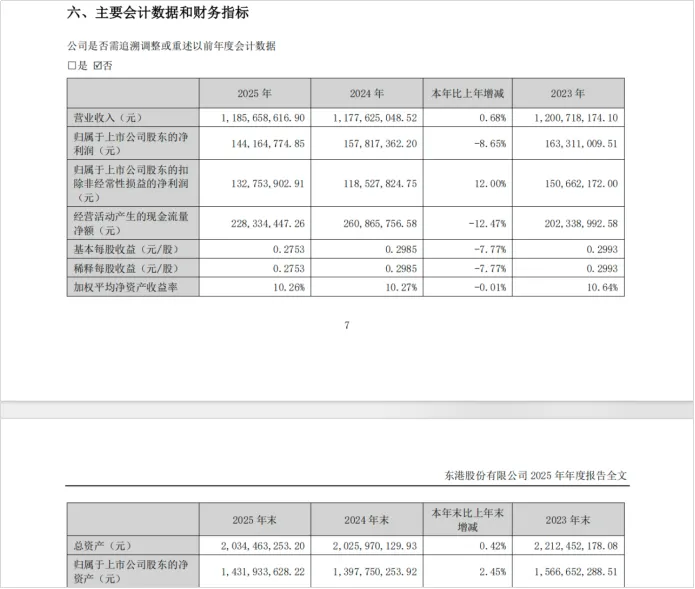

两份报告基于同一套审计后财务数据,核心指标完全吻合,共同勾勒出东港股份2025年营收维稳、盈利分化、现金流稳健的经营基本盘,这是企业经营的客观事实:

营收规模保持稳定:全年实现营业收入11.86亿元,同比微增0.68%,在传统票证印刷业务持续萎缩的行业背景下,牢牢守住营收基本盘;

盈利数据两极分化:归母净利润1.44亿元,同比下降8.65%;扣非归母净利润1.33亿元,同比大涨12%,核心主业的盈利韧性充分凸显;

现金流与分红扎实:经营活动现金流净额2.28亿元,上市以来累计现金分红20次、总额达20.3亿元,2025年每10股派现3元的方案,持续践行回馈股东的理念;

业务结构达成共识:两份报告均认可公司印刷业务承压、智能卡与RFID业务爆发、技术服务稳增的三大业务板块格局。

两份材料的核心分歧,源于分析立场与视角的本质不同:年度报告是企业官方的战略成果展示,聚焦转型突破与长期价值;鹰眼预警是第三方机构的财务风险扫描,紧盯指标异动与短期隐患,二者互补,共同构成了企业经营的完整画像。

(一)年度报告:聚焦转型成效,放大增长动能

官方年报以战略转型为核心叙事逻辑,重点呈现四大正向成果:

新业务爆发式增长:智能卡与无线射频产品营收同比大增60.66%,成为第一增长曲线,精准卡位社保卡、金融IC卡、RFID万亿级赛道;

传统业务提质增效:印刷业务通过数字化改造、集中化生产,毛利率逆势提升1.64个百分点,有效抵御市场萎缩冲击;

技术布局落地未来:全年研发投入5605万元筑牢技术壁垒,AI情感陪伴机器人、智慧档案系统完成迭代,2026年商业化落地在即;

财务底盘稳健扎实:东港股份资产负债率仅29.62%,无实控人架构合规运行,无重大违规、资金占用等风险问题。

简言之,官方视角下,东港股份是转型顺利、新老动能有序切换、长期价值可期的优质转型企业。

(二)鹰眼预警:聚焦财务背离,提示短期风险

第三方预警以财务指标异动为核心,直指4大核心风险点,与官方视角形成鲜明对比:

盈利趋势持续恶化:归母净利润连续三年下滑21.32%→-3.36%→-8.65%,营收与净利润变动严重背离;

费用管控明显失衡:销售费用同比大增24.06%,远超营收0.68%的增速,费用与营收错配直接侵蚀企业利润;

盈利指标双轨背离:毛利率同比提升3.08%,但净利率、净资产收益率连续三年下滑,陷入 “增收不增利” 困境;

资产异动与效率偏低:在建工程暴增234.62%,利息收入/货币资金比值仅0.282%,资金使用效率严重不足。

简言之,第三方视角下,东港股份存在经营质量下滑、费用管控失效、盈利修复压力较大的短期经营隐患。

透过两份材料的差异与共性,我们作为管理咨询机构认为,东港股份的核心问题并非单纯的“优劣”判断,而是传统实体企业数字化转型期的必然经营矛盾,这也是多数制造企业转型的共性痛点:

1. 业务结构优化与盈利端承压的矛盾

公司主动收缩低毛利传统印刷业务,发力高增长、高附加值的智能卡与数字化服务,业务结构持续优化。但新业务尚处放量初期,毛利率低于技术服务业务,叠加传统业务营收收缩,最终导致整体净利率下滑,形成“结构优化却不增利”的经营悖论。

2. 增长投入与费用管控的矛盾

智能卡业务扩张、AI机器人研发、全国市场拓客,均需要前期销售与研发投入,销售费用高增本质是转型期的必要战略投入。但当前投入产出尚未匹配,费用增速远超营收增速,陷入转型企业常见的 “高投入、慢回报” 陷阱。

3. 资产稳健与运营效率的矛盾

公司资产负债率极低、货币资金充足,财务风险几乎为零,但过于保守的资金管理模式导致资金使用效率低下;在建工程大幅投入是产能升级的必要举措,却短期拉低资产周转效率,形成 “财务稳健有余、经营效率不足” 的局面。

结合双份报告核心信息与我们的咨询实战经验,东港股份若要化解转型阵痛、实现盈利修复,需牢牢抓住三大破局关键:

1. 平衡新业务放量与费用管控,修复盈利水平

依托智能卡业务的爆发态势,快速提升规模效应以摊薄销售费用;严控传统业务费用支出,扭转“营收微增、费用大增”的背离态势,让毛利率提升真正转化为净利率增长,终止归母净利润三连降趋势。

2. 加速 AI 与档案业务商业化,补齐高毛利短板

技术服务业务毛利率超40%,是企业盈利的核心支柱。需加快AI陪伴机器人、智慧档案系统的市场落地,提升高毛利业务营收占比,优化整体盈利结构,抵消传统业务与智能卡业务的盈利压力。

3. 提升资金与资产运营效率,释放经营活力

在保持财务稳健的前提下,优化闲置资金配置,提升资金收益率;加快在建工程投产转化,将产能投入转化为实际营收增长,同步提升存货、应收账款周转效率,让稳健的资产底盘转化为实实在在的经营动能。

综合两份报告的核心信息,我们对东港股份2025年经营的最终判断是:短期有阵痛,长期有韧性,转型方向正确,经营执行仍需优化。

从短期来看,归母净利润下滑、费用高增、财务指标背离等风险点真实存在,是企业转型攻坚期的必然代价;从长期来看,智能卡业务的爆发、数字化服务的行业壁垒、研发技术的持续落地,证明公司新增长动能已基本形成,从传统印刷商向综合信息服务商的转型路径清晰可行。

东港股份是实体企业转型的典型样本:没有一蹴而就的成功,只有在阵痛中优化经营、平衡投入与产出、坚守长期战略,才能最终完成新旧动能切换。未来1-2年,将是东港股份盈利修复与价值重估的关键期,费用管控效果、新业务商业化进度,将成为决定企业成长高度的核心变量。

免责声明

本文数据及信息均来源于东港股份2025年年度报告、新浪财经鹰眼预警报告及其他网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后 24 小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任