北京时间2026年2月12日,梅赛德斯-奔驰集团发布2025财年财报数据,即便是市场上最乐观的分析师,也能感受到来自斯图加特传来的寒意。

奔驰2025年的表现,可以用“营收微跌,利润重挫”来概括。

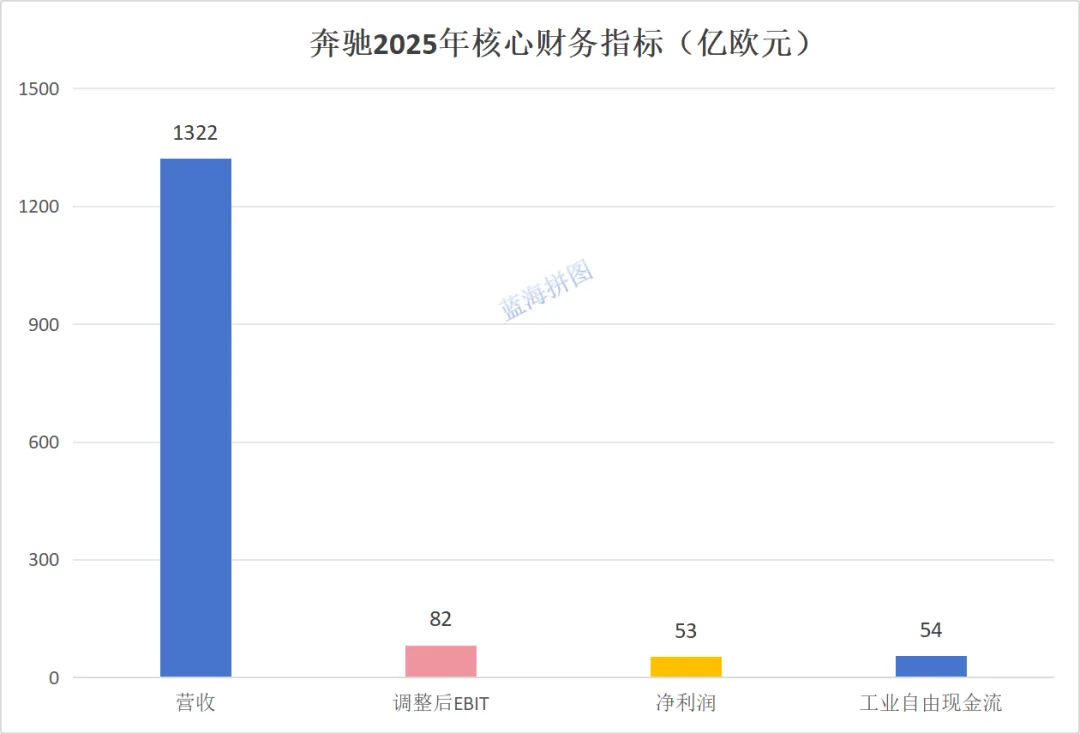

核心数据:利润池为何“缩水”

2025年,奔驰实现营收1322亿欧元,同比下降9.2%;调整后EBIT82亿欧元,同比下降40.1%;净利润53亿欧元,同比下降49%;工业自由现金流54亿欧元。尽管集团依然保持着千亿欧元级的庞大体量,但赚钱能力遭遇了严峻挑战。

具体数值内容一栏表:

(数据来源:梅赛德斯-奔驰集团2025年年报)

净利润近乎腰斩,主要受三大因素挤压:

1. 中国市场失速:作为最大单一市场,中国销量约55.2万辆,同比下滑约19%,严重拖累全球大盘。

2. 关税与汇率:全球贸易摩擦与汇率波动,仅关税成本就侵蚀了约10亿欧元利润。

3. 转型高投入:MB.OS操作系统、全新纯电平台(如CLA级、GLC级)的研发投入在2025年达到峰值,直接吞噬了短期利润。

业务亮点:商用车与现金流的“定海神针”

在一片惨淡中,财报并非全无亮点。奔驰的“家底”依然雄厚,且部分业务展现了韧性:

1. 轻型商用车:这是2025年表现最出色的板块,调整后销售利润率高达10.2%,连续第四年保持两位数水平,成为集团稳定的利润来源。

2. 现金流健康:工业业务自由现金流为54亿欧元,虽然同比下滑,但仍保持正向“造血”能力。净流动资产微增至322亿欧元,这意味着奔驰有充足的弹药(现金储备)来度过行业寒冬并持续投入转型。

3. 高端护城河:尽管走量车型承压,但迈巴赫、AMG、G级车等超高端产品线在中国依然实现了逆势增长,证明了奔驰在顶级豪华领域的品牌号召力依然坚挺。

中国市场:从“销量战”转向“价值战”

面对中国新能源品牌的猛烈攻势,奔驰的策略已从追求规模转向死守高端:

1. 放弃低端:A级、B级等入门车型销量大幅下滑,资源向高溢价产品集中。

2. 降本增效:奔驰计划到2027年,通过提升本土化率,将中国市场的材料成本降低10%,可变生产成本降低20%,以应对价格战。

3. 本土化反攻:2026年计划在华推出超15款新车,并深化与Momenta、字节跳动等本土科技公司合作,推进智驾与AI座舱落地。

2026展望:利润回升,但挑战依旧

奔驰集团董事会主席康林松在最新财报会议上表示,将2025年定义为“战略谷底与黎明的交汇点”。

集团预计2026年营收将持平,但由于2025年计提了大量结构调整费用,2026年息税前利润预计将显著高于2025年水平。

奔驰正在用短期的利润下滑,换取电动化转型和高端化防守的空间。对于这家百年车企,2026年将是验证其“以价换量”策略能否成功的关键一年。

本文不构成投资建议,投资有风险,入市需谨慎。