人形机器人作为人工智能与机电一体化技术的集大成者,正经历从实验室研究向规模化商业应用的关键转型期。这一曾仅存在于科幻作品中的概念,如今已悄然走进工业厂房、物流仓库乃至家庭生活的边缘地带,昭示着一场深刻的产业变革即将到来。

从技术维度看,人形机器人已形成“大脑—小脑—肢体”的完整技术架构。特斯拉Optimus Gen-2在工厂环境中进行测试,其通过22个无框力矩电机实现钢琴演奏级动作精度,六维力传感器碰撞检测响应时间缩短至0.1秒。华为“盘古”大模型赋能机器人自主学习效率提升3倍,实现跨场景任务迁移。这些技术突破意味着,人形机器人已不再是简单的运动机械,而是具备感知、认知与决策能力的智能实体。

2025年被视为人形机器人商业化元年,行业正从“技术验证期”向“规模化商用期”快速过渡。全球资本的涌入、政策红利的释放、产业链的日趋成熟,共同推动这一新兴产业站在了爆发式增长的前夜。本文将结合大象研究院发布的《2026人形机器人行业研究报告》及最新行业动态,系统梳理人形机器人产业的发展脉络、市场格局与未来趋势。2025年或是人形机器人量产元年

一、行业定义与技术架构:具身智能的终极载体

1.1 定义重构:从执行工具到数字劳动力

人形机器人已超越单纯的“执行工具”定位,实现向“数字劳动力”的本质阶跃。它不仅是外观仿生,更是多极态大模型下物理世界与数字逻辑深度耦合的“具身智能”终极载体 。这一转变得益于三个核心能力的突破:

学习与进化能力:人形机器人通过与环境的交互形成数据闭环,不断优化自身性能。这种能力使其能够像人类一样从经验中学习,逐步提升任务完成的效率与质量。

感知—决策—执行一体化:整合视觉、语言、物理反馈等多模态感知能力,配合强大的AI决策系统,实现从感知到行动的端到端控制。

通用性与适应性:相比传统工业机器人只能在固定场景执行固定任务,人形机器人能够适应非结构化环境,执行多样化的任务,真正实现“通用目的”的应用价值。

1.2 “大脑-小脑"技术架构:快慢双系统的协同

这种“快慢双系统”架构允许机器人同时具备极速的物理反射能力(小脑)和复杂的逻辑推理能力(大脑) 。大脑负责处理需要深度思考的任务,如理解自然语言指令、规划复杂任务;小脑则负责保证机器人运动的稳定性与响应速度,如实时平衡调节、避障反应。

1.3 核心零部件:技术溢价与国产替代的主战场

人形机器人的硬件系统由多个高精尖零部件组成,其中传感器、电机、丝杠和减速器占据整机BOM成本的绝大部分,是产业链中最具技术溢价与护城河的核心高地 。

传感器领域:六维力传感器代表触觉感知的最高壁垒。外资品牌价格通常是内资的3倍以上,但2024年国内品牌蓝点触控已占据约62%市场份额,国产替代正在加速 。

精密传动领域:行星滚柱丝杠是直线关节的核心部件。国产加工良率约为60%,正致力于追赶海外85%的良率标准 。谐波减速器需求持续增长,预计2027年国内市场规模将达1.8亿元,年复合增长率高达29.6% 。

电机系统:驱动系统对高性能伺服电机的依赖,锁定了对高端钕铁硼磁材的刚性需求。同时,外壳材料正经历轻量化革命,从传统金属向高性能树脂(如PEEK)演进。

二、市场规模与增长逻辑:从技术验证到规模量产

2.1 全球市场:站在爆发式增长前夜

全球人形机器人市场正处于爆发式增长前夜,高盛等权威机构预测,到2035年市场规模将达到1540亿美元(约合1.12万亿元人民币)。人形机器人——从科幻走向现实的生产力革命

这一预测基于多重因素的共同支撑:2024年全球人形机器人产业规模约为34亿美元,较上年增长57.41%。中商产业研究院分析师预测,2025年全球产业规模将达到53亿美元,2028年达到206亿美元。从销量维度看,高工咨询GGII预测,全球人形机器人销量将从2024年的1.19万台增长至2030年的60.57万台,2024-2030年复合增长率将超过56%。

2.2 中国市场:全球增长的核心引擎

中国已成为全球领先的人形机器人生产国,2024年市场规模约27.6亿元,约占全球市场的一半。预计2025年市场规模将达到53亿元至80亿元,较2024年增长90%至190%,增速远超全球平均水平。

(注:不同机构预测数据存在差异,上述为综合多方预测的区间值)

中国人形机器人市场的快速增长,得益于“政策+产业链+成本”三重优势。中国凭借完整的工业基础与政策支持,在减速器、电机、轻量化材料等领域占据全球供应链主导地位。

2.3 增长驱动因素:多力共振的万亿级市场

人形机器人市场的爆发并非单一因素驱动,而是多重力量共振的结果:

劳动力缺口倒逼:中国60岁以上人口占比已突破22%,劳动力结构性短缺导致制造业、物流业机器人替代需求激增。人形机器人作为劳动力的直接替代品,其市场天花板远高于传统工业机器人。

技术成熟度跨越临界点:在人工智能赋能下,行业已具备更智能的感知能力,正式进入智能化快速发展阶段。2026年被视为决定性的分水岭 。

成本下降打开市场空间:2024-2025年被视为人形机器人商业化落地的关键窗口期,国产供应链在核心零部件的替代能力已实现突破性进展,推动量产成本从百万元级向十万元级跨越。宇树科技发布的Unitree G1,起售价仅9.9万元人民币,震惊业界 。

资本涌入加速产业化:2024年人形机器人领域融资额创12亿美元新高,2025年1-8月中国该领域投融资事件数量达127起,投融资金额达到364.36亿元,远超2024年全年总和。

三、产业链全景:从原材料到场景应用的完整图谱

3.1 产业链结构:价值分布与国产化进程

人形机器人产业链呈现清晰的垂直整合路径,从上游原材料(钛铁硼磁材、特钢)流向中游核心模组(电机、丝杠),最终汇聚于下游整机集成。

上游关键环节(占比60%-70%):

伺服电机(22%):汇川技术、禾川科技等实现无框力矩电机量产

减速器(30%):绿的谐波全球市占率超50%,双环传动、中大力德积极布局

传感器(15%):蓝点触控在六维力传感器领域实现62%市场份额

轻量化材料:PEEK等高性能树脂应用加速

中游整机制造:以Tesla、Figure AI、优必选、宇树科技、智元机器人为代表,具备从核心零部件到整机集成的垂直整合能力。

下游应用场景:工业制造、医疗护理、家庭服务、商业物流等领域需求持续释放。

3.2 国产替代:关键环节的突破与瓶颈

国产替代正在关键环节取得突破性进展:

谐波减速器:绿的谐波作为国产替代龙头,已成功进入头部厂商供应链,全球市占率位居前列。

空心杯电机与行星滚柱丝杠:2025年国产化率有望突破40%。

高响应精度电机:仍依赖进口,需加速技术攻关。

高精度丝杠:国内汽车零部件企业(如北特科技、贝斯特)正积极跨界布局,通过技术创新逐步获得高端应用领域认可。

3.3 供应链协同:从定制化到标准化

人形机器人行业正在经历从“定制化”向“标准化”的转型。2025年4月,国家标准正式立项,覆盖灵巧操作、长序列执行、多机协同等关键领域 。统一标准将带来显著的制度溢价,加速产业链成熟。

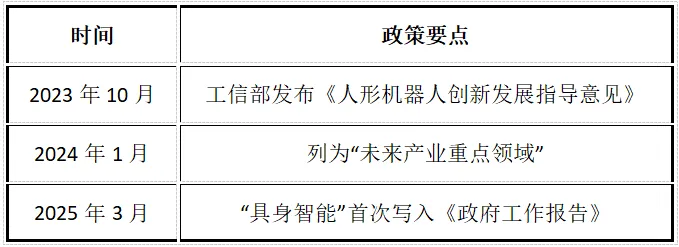

四、政策环境:顶层设计从“单体攻坚”向“生态集群”重塑

4.1 国家战略定位:列为“新质生产力”

人形机器人被定位为“新质生产力”,政策红利正加速消解产业链入局成本:

政策资金正在覆盖研发与应用链路的初始高昂成本,确立行业的战略地位,降低了企业的试错门槛。

4.2 地方政策:百亿级产业基金密集落地

北京、上海、杭州等城市出台专项政策,设立百亿级产业基金,推动人形机器人产业集群发展。合肥市设立100亿元未来产业基金,重点支持人形机器人等前沿领域。

4.3 标准化进程:行业规范逐步建立

全国机器人标准化技术委员会已成立人形机器人标准工作组,推动建立统一通信协议与安全准则。标准化金字塔分为三个层级:

Level 1:通信协议——统一接口协议,降低跨平台协作成本

Level 2:模块化架构——降低维护难度,延长运行寿命

Level 3:安全与操作准则——激活跨行业“平权化”落地

五、商业化应用场景:从工业到家庭的渐进路径

5.1 场景成熟度阶梯:结构化到非结构化的演进

人形机器人的商业化落地遵循“从易到难”的渐进路径,按场景复杂度可分为四个层级:

5.2 工业制造:首落点的确定性

工业制造是确定性最高的首落点,因为环境相对可控且ROI清晰 。汽车智能制造领域成为人形机器人应用的首选,在底盘装配、外观检测等细分领域已有测试类应用。

盈亏平衡分析:人形机器人正通过替代高危岗位实现生产成本的非线性下降。在工业场景要求任务完成率>95%的标准下,其经济性优势逐步显现。

典型案例:

优必选Walker系列已进入比亚迪等车厂实训

Figure 02在BMW斯巴坦堡工厂进行试点

智元机器人聚焦汽车制造、智慧物流等刚需场景

5.3 物流仓储:搬运增量的确定性转化

新能源扩产带来的搬运增量,正转化为人形机器人的确定性订单储备。Amazon已在仓库中部署Agility Robotics的Digit机器人,采用“端云协同”架构解决最后10米难题。

5.4 商业服务与家庭场景:长期广阔的市场

商业服务人形机器人兼具消费属性和服务属性,在展览展厅、商超酒店、网点大厅等场合用于迎宾接待、导览讲解、需求解答、舞蹈表演等。但当前规模化应用仍面临价格、环境适应能力、可靠性三方面挑战。

家庭服务场景被视作人形机器人的“终局”,但技术难度最高。马斯克预言,未来人形机器人和人类的数量比例可以达到3:1至5:1,全球会有200-300亿台人形机器人。

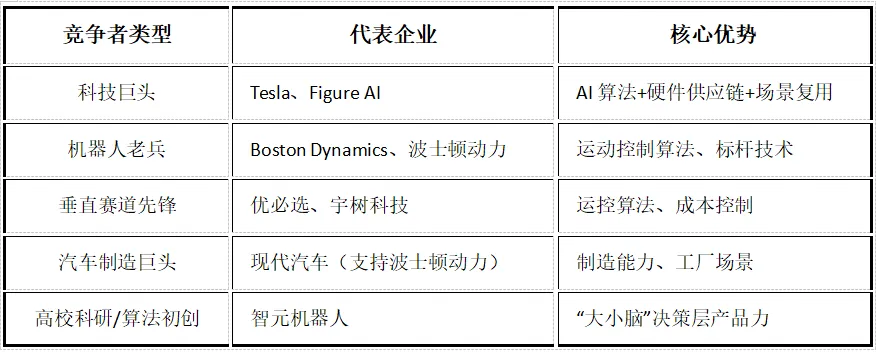

六、竞争格局:五路大军同台竞技

6.1 全球争态势:三足鼎立的博弈

全球人形机器人市场呈现“五路大军”同台竞技的格局:

Tesla凭借“大脑”(全自动驾驶FSD)与“身体”(制造)的双重优势领跑,中国企业则在运控算法和成本控制上展现出强大的追赶能力。

6.2 重点企业深度解析

特斯拉(Tesla):全球具身智能领域的“超级搅局者”,凭借全球超级工厂体系与FSD智驾数据的深度复用,实现从“全自研核心模组”到“百万级机人一体化量产”的垂直整合布局。2025年量产目标5000台。

Figure AI:全球估值最高的人形机器人初创公司,2025年完成10亿美元融资,估值达390亿美元。与OpenAI达成战略合作,率先将AI能力与先进机器人硬件结合。

波士顿动力(Boston Dynamics):行业标杆,2024年完成从“液压时代”向“全电时代”的惊人转型。借助现代汽车的工厂提供“练兵场”,通过Google DeepMind的模型增强机器人认知能力。

优必选(UBTECH):全球唯一一家与多家车企达成合作并实现工业量产交付的领军企业。通过“工业实训+中东超级工厂”的双轮驱动,构建辐射全球的具身智能集成服务体系。

宇树科技(Unitree):全球四足机器人市场占有率第一,也是将人形机器人成本拉低至消费级的“价格领导者”。Unitree G1定价9.9万元起,极大推动了行业生态的繁荣。

智元机器人(Agibot):中国成长最快的具身智能独角兽,2025年第1000台机器人下线,年出货量突破5000台。开源百万级真机数据集,构建数据护城河。

6.3 竞争壁垒:五大核心能力构建护城河

当前市场极度分散,尚未形成垄断,技术路线(如关节构型)尚未收敛。这意味着先发者有机会通过以下壁垒建立护城河:

1.客户资源:抢占客户实训资源,如智元发布百万条轨迹数据集

2.资金强度:高研发投入支撑技术迭代

3.生产资质:量产能力与供应链整合能力

4.高端人才:算法、硬件、系统的复合型人才争夺

5.专利池:核心技术的知识产权布局

七、发展趋势与未来展望

7.1 技术演进:从“能用”到“好用”

人形机器人技术正经历从“能用”到“好用”的跨越:

感知能力提升:硬件水平已达世界级水准,仿真训练表现优异。但从虚拟向现实迁移时面临巨大的"Sim-to-Real"鸿沟,仅依赖仿真数据训练的任务在真实非结构化环境中极易失败 。

运动控制进化:Tesla Optimus Gen 2增加颈部自由度,灵巧手配备触觉传感器,物理灵巧度正向人类水平靠拢。

AI赋能深化:华为盘古、优必选BrainNet等系统实现决策、感知、控制一体化,AI大模型彻底击碎了应用天花板。

7.2 商业模式:从“硬件制造”向“AI SaaS”重估

企业价值不再仅取决于硬件销量,而在于数据资产的广度。数据厚度定义估值上限。估值逻辑正从“硬件制造”向“AI SaaS”转变,溢价空间由数据闭环能力决定。

数据护城河:优必选(工厂真实数据)与智元(百万条动作轨迹)正在构筑壁垒。

7.3 绿色智能化:双碳背景下的新要求

双碳背景下,低能耗驱动与算力优化成为绿色智能工厂进入“资产化”的标配 。比亚迪、亿纬锂能瞄准2027年落地全固态电池,目标密度400Wh/kg,突破8小时全班次续航。

7.4 长期展望:2035年后的万亿蓝海

2025-2030年:人形机器人将主要应用于工业场景,提供较为简单的重复性服务。

2031-2035年:有望布局商业服务场景,提供人性化的商场导购、展览讲解等服务。

2035年后:或将进入家庭生活场景,提供灵活、多元的家庭服务。

赛迪顾问预测,2026年产业规模将突破200亿元,2026年及之后人形机器人将由市场需求拉动。人形机器人产业有望复制新能源汽车的发展路径,成为中国经济新增长极。

八、结语

人形机器人产业正处于从技术验证迈向规模商用的关键转折期。在政策红利、资本涌入、技术突破与市场需求的多重驱动下,这一新兴产业正在加速崛起。中国凭借完整的工业体系、庞大的市场规模与活跃的创新生态,有望在这场全球科技竞争中占据重要地位。

然而,挑战依然存在。非结构化环境下的语义理解、核心零部件的国产替代、商业模式的持续验证,都是行业发展必须跨越的鸿沟。那些能够率先实现技术突破、构建数据壁垒、找到刚性应用场景的企业,将在这场万亿级市场的角逐中脱颖而出。

人形机器人不仅是技术的结晶,更是人类追求更美好生活的载体。当这些“钢铁之躯”真正走进工厂、仓库、家庭的那一天,它们将深刻改变人类的生产方式与生活方式,开启一个前所未有的智能新时代。

(本文基于大象研究院发布的《2026人形机器人行业研究报告》及最新行业动态由AI协助整理)

专题合集/往期推荐